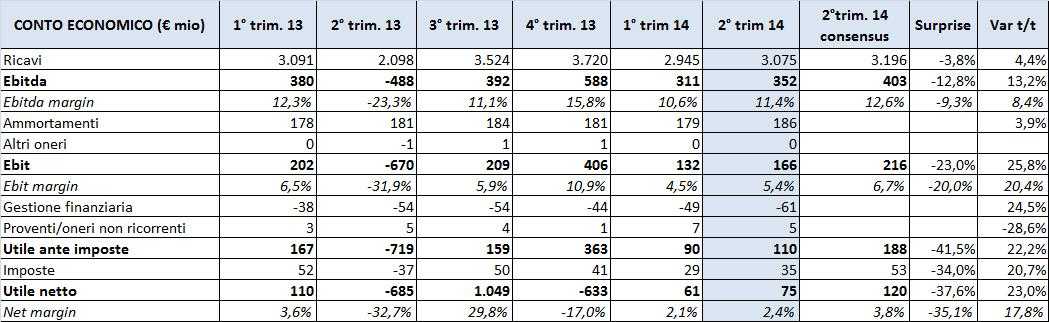

Sorprese negative per il gruppo milanese che riporta un secondo trimestre sotto le attese. I ricavi sono inferiori del 3,8% rispetto al consensus, ma in aumento da 2.098 a 3.075 milioni rispetto al corrispondente periodo del 2013. Il secondo trimestre 2013 era stato caratterizzato tuttavia da un profit warning originato da ingenti perdite non ricorrenti registrate nel periodo considerato. Pare quindi più appropriato prendere come periodo di riferimento per il confronto il primo trimestre 2014; confronto a seguito del quale emerge come l’Ebitda si attesti a 352 milioni e l’Ebit a 166 milioni, in crescita rispettivamente del 13,2% e del 25,8% rispetto al periodo precedente. Anche l’Utile sale di 15 milioni fissandosi a 75 milioni. Il secondo trimestre registra quindi un miglioramento sia delle maggiori voci del conto economico sia della marginalità rispetto ai tre mesi precedenti. Risultati in linea con la strategia adottata dal gruppo di riduzione progressiva dei contratti a bassa marginalità sostituendoli con contratti a marginalità maggiore, come è stato precisato dal management nella conference call tenutasi in data odierna.

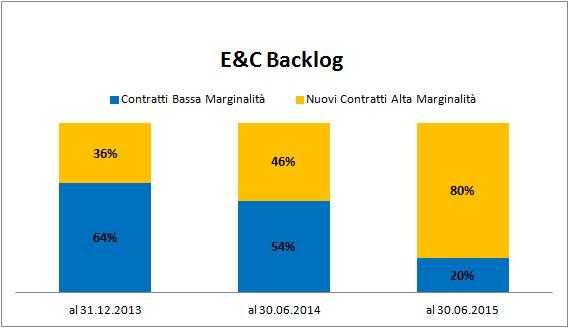

Viene inoltre sottolineato la composizione del portafoglio ordini (backlog) per quanto riguarda il business Engeneering and Construction (E&C) che, ricordiamo, rappresenta più del 50% del business del gruppo. Ad oggi i contratti con un profilo margini basso (legacy contracts) rappresentano il 64% del totale E&C. Tuttavia, come emerge chiaramente dal grafico, tale percentuale è prevista dal management in progressivo decremento, fino al raggiungimento stimato di quota 20% al secondo trimestre 2015.

Nessun dettaglio sui rumors diffusi anche ieri dalla stampa in merito ad un’eventuale cessione di Saipem da parte della controllante Eni.

L’Indebitamento netto alla fine di giugno 2014 ammonta a 5,104 milioni, in declino di 506 milioni rispetto al periodo precedente. Il CEO Umberto Vergine precisa che tale variazione positiva è dovuta all’aumento del free cash flow, passando dal segno negativo del trimestre scorso a 527 milioni. Tale profilo positivo è il risultato della sottoscrizione di nuovi contratti.

La guidance viene rivista leggermente al ribasso a causa del livello di incertezza legato alla scadenza dei legacy contracts e l’effettiva esecuzione dei nuovi contratti visti in precedenza. In particolare i ricavi previsti dal management per l’intero anno si dovrebbero attestare a 13.000 milioni, mentre in precdenza erano stimati a 13.600 milioni nell’estremo superiore dell’intervallo.

L’indebitamento netto obiettivo a fine anno dovrebbe essere compreso tra i 4.200 e i 4.500 milioni e sarà determinato dal progresso nell’ambito di sottoscrizione di nuovi contratti ed estinzione di legacy contracts. Ad ogni modo il management rimane ottimista sulla seconda metà dell’anno in corso evidenziando il suo impegno verso un modello di profittabilità sostenibile.

Il mercato borsistico sembra tuttavia deluso dai risultati presentati, chiudendo le contrattazioni sul gruppo milanese ad un prezzo del 17.9. Il titolo ha infatti registrato una notevole volatilità nel corso della giornata di ieri, segnando un notevole trend ribassista anche dovuto al downgrade dei maggiori analisti. Ricordiamo inoltre che rispetto all’indice di riferimento (FTSE MIB) Saipem ha segnato una sottoperformance del 4,3% negli ultimi tre mesi. Performance negativa anche nei confronti dell’indice WTI Crude Oil che sempre nello stesso periodo registra un -10,86%.