- Secondo trimestre lievemente inferiore alle attese

- Buona marginalità riflessa dai nuovi contratti del settore OGP

- Strategia del management: diversificazione del portafoglio ordini per diminuire i rischi

- Obiettivo: aumentare i contratti ad alta tecnologia per migliorare i margini

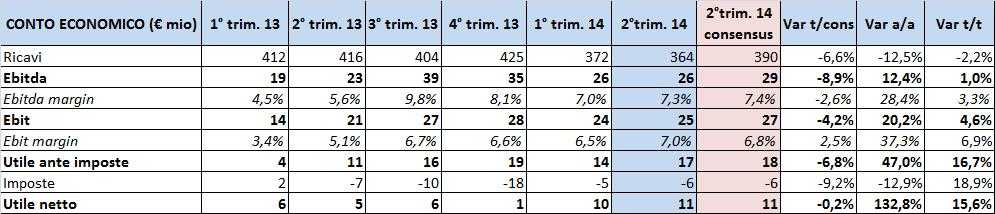

Il Gruppo romano presenta un secondo trimestre non troppo in contrasto con le previsioni degli analisti, con variazioni negative inferiori al 9%. Le voci del conto economico si presentano in generale in linea con i risultati dei primi tre mesi.

Partendo dai ricavi che si registrano a 364 milioni, leggermente inferiori all’analogo periodo 2013, si raggiungono risultati migliori sia a livello di utile che di margini. In particolare l’Ebitda è in crescita del 12,4%, con marginalità dell’ordine del 7,4 per cento rispetto al 5,6 dell’anno passato. Progresso che si traduce in utili in aumento da 5 a 11 milioni. Dinamiche che riflettono la crescita della marginalità del business della società, soprattutto grazie alla sottoscrizione di nuove commesse nel settore Oil, Gas e Petrolchimico.

I nuovi ordini soggetti al perfezionamento del financing, tra cui ricordiamo l’accordo per il complesso petrolchimico con Carbon Holdings e il memorandum of understanding con Fatima Group Principals e Midwest Fertilizer Corporation, non rientrano ancora nel backlog di fine giugno che è pari a 3.708 milioni, in calo di 15 milioni rispetto ai primi tre mesi dell’anno.

Il management ha sottolineato durante la conference call di ieri che le acquisizioni di nuovi ordini riguardano soprattutto la parte di E (Engeneering) ed EP (Engeneering, Procurement) in linea con la strategia di contenimento del rischio implementata dalla società. Obiettivi tradotti con un’ampia diversificazione del portafoglio ordini sia a livello di business unit che territoriale. In particolare la multinazionale dichiara di focalizzarsi principalmente in quelle aeree geografiche in cui la competizione è minore, in particolare in Nord America ed Africa. Vengono poste altresì in evidenza le opportunità del settore OGP per le acquisizioni future, rappresentante oltre l’80% dei ricavi e con forti margini e ad alto contenuto tecnologico.

Il debito finanziario netto a fine trimestre rimane sostanzialmente stabile a 364 milioni, contro i 398 previsti dagli analisti.

Nonostante i buoni fondamentali e forse anche a seguito della sovra performance accumulata nel passato rispetto all’indice di riferimento (FTSE MIB) del 96,83% negli ultimi 12 mesi, il mercato ha reagito male e ha impresso al titolo una perdita del -6,78% dopo la pubblicazione dei risultati