Il titolo Mediobanca ha proseguito in altalena per metà della seduta di ieri, fino alla pubblicazione dei risultati dell’ultimo trimestre. A seguito del comunicato societario le quotazioni sono decollate definitivamente e hanno raggiunto quota 7,01 euro, in rialzo di quasi del 2,7% rispetto alla chiusura di martedì, sovraperformando un indice FTSEMIB in progresso dell’1,6%. Il risultato lordo di gestione è stato in linea con le attese in quanto il buon andamento dei ricavi è stato compensato da un aumento delle spese operative maggiore del previsto, che il management giustifica con l’aumento degli investimenti da parte dell’ Istituto. Sul fronte della qualità del credito è stato fatto qualche passo in avanti rispetto al dato del trimestre precedente in quanto i crediti deteriorati lordi sono diminuiti di 216 milioni e il coefficiente di copertura sulle attività deteriorate è salito di 5 punti percentuali. Ciò ha determinato un forte aumento degli accantonamenti che ha pesato negativamente sull’utile netto. Occorre osservare che nell’ultimo trimestre sono stati ceduti ulteriori 40 milioni di azioni Available For Sale, confermando la forte volontà dell’Istituto di ridurre la propria esposizione azionaria nei prossimi anni. Il CET1 ratio Phased-in si attesta a 11,1% dal 10,3% di marzo mentre il Core Equity Tier 1 Fully Phased raggiunge il 12,5%. La cedola annunciata di 0,15 euro per azione, in linea con il consensus, corrisponde ad un payout del 27% e ad un dividend yield del 2,1%.

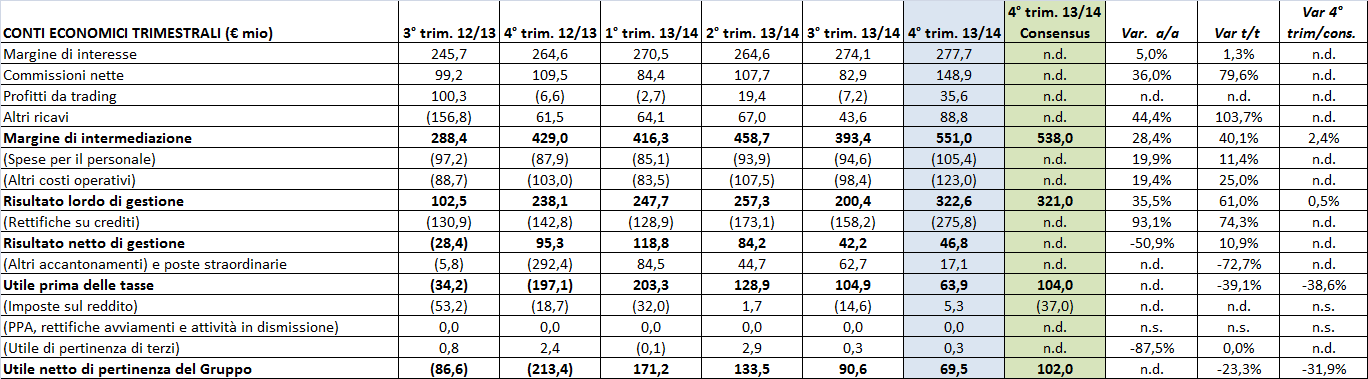

La tabella seguente mostra i risultati del 4° trimestre 2014 comunicati mercoledì 17 settembre da Mediobanca e le variazioni anno su anno (a/a), trimestre su trimestre (t/t) e rispetto alle attese di consensus (t/cons.).

Osservando i principali aggregati di bilancio si può notare la crescita del margine d’intermediazione sia su base annua (+28,4%) che trimestrale (+40,1%), grazie soprattutto all’ottimo andamento delle commissioni nette che crescono del 36% a/a e del 79,6% t/t a 148,9 milioni, trainate dall’attività capital market (wholesale banking). Il margine d’interesse cresce del 5% a/a e del 1,3% t/t a 277,7 milioni, grazie al contributo del credito al consumo che ha totalizzato 163,4 milioni di margine, in crescita del 14,7% a/a e del 2,6% t/t. Un contributo positivo è arrivato anche dai profitti da trading (35,6 milioni), che invece avevano pesato negativamente sia nel 3°trimestre 2013/2014 (-7,2 milioni) sia nel 4° trimestre 2012/2013 (-6,6 milioni).

Decisamente negativo l’andamento dei costi operativi, che crescono del 19,3% a/a e del 18,6% t/t. In particolare il forte aumento delle spese amministrative, +19,4% a/a e +74,3% t/t, sarebbe giustificato dallo sviluppo dell’attività nella divisione Corporate Investment Banking (CIB) e nell’avvio di nuove iniziative in quella retail (RBC), area di business che include sia Compass sia CheBanca!.

In futuro la banca dovrebbe beneficiare di questi investimenti, che dovrebbero essere concentrati in attività caratterizzate dall’elevato contenuto commissionale e dal basso assorbimento di capitale. Osservando nel dettaglio gli effetti sui diversi segmenti operativi, si può prevedere che il segmento CIB potrebbe usufruire sia di un auspicabile aumento del potenziale operativo estero che del lancio dell’attività di factoring. Per quanto riguarda il fronte RBC, CheBanca! dovrebbe intraprendere una nuova attività di wealth management mentre Compass potrà continuare a sfruttare l’ampliamento della propria rete distributiva grazie all’accordo stipulato con Banca Monte dei Paschi di Siena. L’erogato di prestiti personali tramite il canale bancario si è infatti duplicato tra il 3° e il 4° trimestre proprio per effetto di questa partnership.

Dai dati forniti dalla società si può inoltre notare che nell’ultimo trimestre dell’esercizio 2013/2014 Mediobanca ha operato un’ulteriore cessione per 40 milioni di euro di azioni Available For Sale (AFS), che portano a 840 milioni il totale da inizio esercizio, a conferma della forte volontà dell’Istituto di ridurre la propria esposizione azionaria nei prossimi anni.

A gravare sul risultato di quest’ultimo trimestre intervengono anche le rettifiche su crediti, che salgono del 93,1% a/a e del 74,3% t/t a 275,8 milioni, una crescita inattesa riflette la volontà del gruppo di migliorare i propri coefficienti di copertura in vista dell’ Asset Quality Review (AQR). Lo stock di crediti deteriorati lordi nel trimestre è diminuito di 216 milioni portandosi a 2.251 milioni, per cui gli elevati accantonamenti effettuati nel trimestre hanno permesso di incrementare il coefficiente di copertura dei crediti deteriorati, che sale di 5 punti percentuali rispetto al dato di marzo 2014 attestandosi al 50%.

Per concludere l’ analisi del conto economico si può osservare che l’utile netto, pari a 69,5 milioni, ha deluso le stime di consensus del 31,9%, anche se risulta in forte miglioramento a/a rispetto alla perdita di oltre 210 milioni mentre è diminuito del 23,3% t/t.

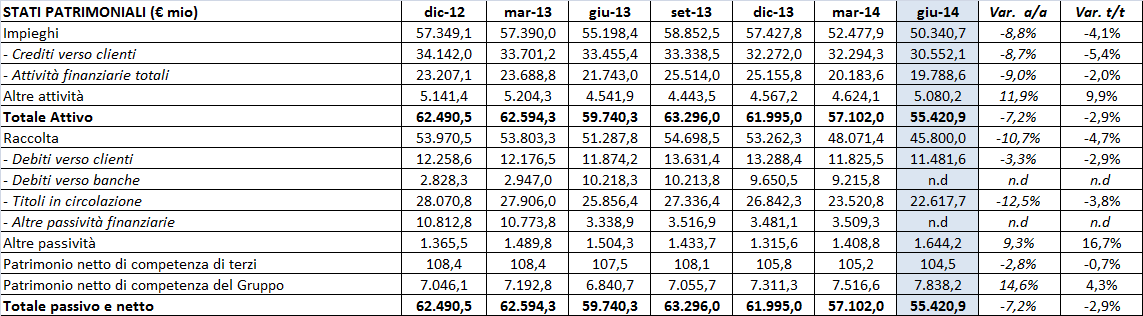

La tabella seguente mostra l’evoluzione trimestrale degli aggregati patrimoniali e le variazioni percentuali registrate nel 4° trimestre 2013/2014 su base annua (a/a) e su base trimestrale (t/t).

I crediti alla clientela registrano un andamento negativo, sia su base annua (-8,7%) sia su base trimestrale (-5,4%) attestandosi a 30,6 miliardi, conseguenza della strategia di ottimizzazione degli attivi.

Dai dati presentati dalla società si evince inoltre che la raccolta del Gruppo scende dai 48 miliardi di marzo 2014 a 45,8 miliardi di giugno sulla scia del calo degli impieghi e dell’utilizzo della tesoreria, evidenziando una certa attenzione da parte del gruppo nella riduzione del costo della provvista.

Si sottolinea inoltre che Mediobanca ha ridotto da 6,5 a 5,5 miliardi il debito nei confronti della BCE relativo al piano di LTRO, mentre in merito all’asta TLTRO che si terrà oggi, Alberto Nagel, Amministratore Delegato di Mediobanca, ha dichiarato che si aspetta di ottenere meno di un miliardo dalla Banca Centrale Europea.

Per quanto riguarda la patrimonializzazione, si può apprezzare che nel 4° trimestre il Core Equity Tier 1 Ratio Phased-in si attesta a 11,1% a fronte di un dato al 3° trimestre 2013/2014 del 10,3%, mentre il Core Equity Tier 1 Fully Phased raggiunge il 12,5%.

Il management prevede inoltre per l’esercizio 2014/2015 diverse operazioni che riguarderanno tutte le divisioni di Mediobanca. Per quanto riguarda il segmento Corporate è prevista l’ottimizzazione della raccolta e della tesoreria, una intensa nuova produzione di credito, attività che ruoteranno attorno alla ripresa dell’investment banking. Per il segmento retail è attesa una ulteriore crescita sia per Compass, grazie all’accordo siglato con MPS, che per CheBanca!, che punta a focalizzarsi su nuovi prodotti transazionali ad alto contenuto commissionale. Infine la banca punta a cedere ulteriori quote del proprio portafoglio di azioni AFS con l’obiettivo di riallocare questi capitali al fine di mantenere il CET1 al di sopra dell’11% e di remunerare gli azionisti staccando nuovamente una cedola. Il management ha infatti annunciato nel comunicato di ieri che tornerà a pagare un dividendo di 0,15 centesimi per azione, per un ammontare totale di 127 milioni, con un payout del 27% pari a un dividend yield del 2,1%.

Nonostante le previsioni degli analisti per il 4° trimestre 2013/2014 siano state disattese a livello di utile netto, l’aumento dei coefficienti di copertura, la riduzione dello stock di crediti deteriorati ed il ritorno al dividendo sono stati particolarmente apprezzati dal mercato, che ha premiato il titolo con una performance del +2,7% a 7.01 euro, a fronte di un indice FTSEMIB che è cresciuto dell’1,6% nella seduta di ieri.