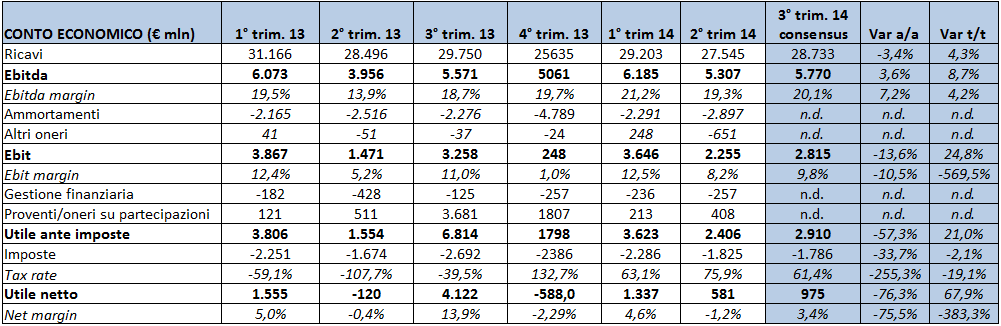

I ricavi stimati per il gruppo del cane a sei zampe si attestano in lieve flessione su base annua a 28.733 milioni (-3,4%) mentre l’Ebitda è previsto registrare un debole incremento a/a fissato dagli analisti a 5.770 milioni con corrispettivo margine in incremento a 20,1%. Su base trimestrale si può notare un miglioramento rispetto al trimestre precedente con ricavi in aumento del 4,3% t/t ed Ebitda stimato a 5770 milioni (+8,7% t/t) con margine operativo atteso da 19,3% a 201,1%.

L’Ebit si presenta invece in calo del 13,6% su base annua da 3.258 milioni ai 2.815 stimati con ROS previsto quindi 9,8%. Vale la pena ricordare che il 2013 era stato caratterizzato da ingenti proventi di natura non ricorrente da cessione, che spiegano un terzo trimestre 2013 così brillante. Le imposte sono previste in riduzione su base annua facendo registrare all’utile netto stimato una salita da 581 milioni del trimestre precedentemente a 975 (+67,8%).

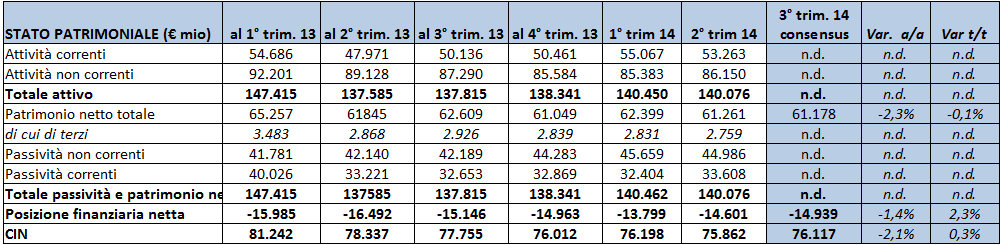

Le previsioni patrimoniali non sono migliori, come evidenzia la tabella, con un indebitamento in leggero incremento a 14.939 milioni rispetto ai 14.601 dello scorso trimestre ma in linea con la chiusura del 2013 a 14.963.

Gli operatori sembrano comunque già scontare lo scenario peggiore per la oil major (ma anche per la sua controllata) che vede il prezzo delle azioni sul listino scendere nel mese di ottobre a causa delle inchieste in Nigeria e in Algeria. Fatti che riteniamo abbiano un peso notevole sulle stime degli analisti.