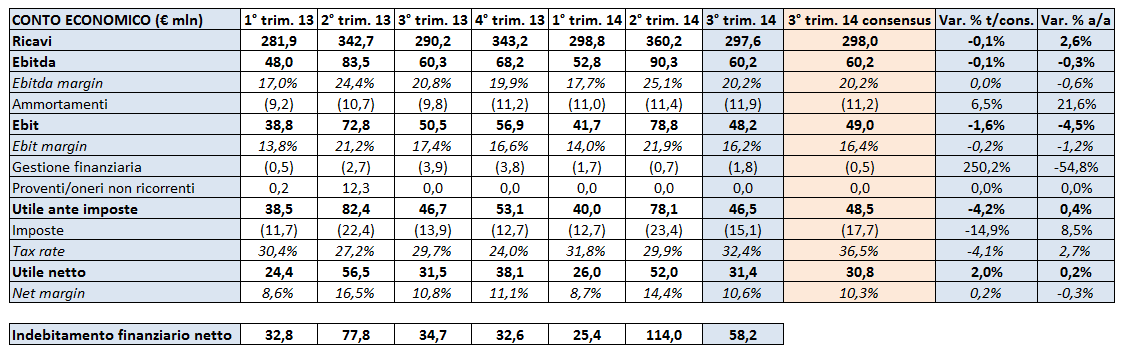

I ricavi del terzo trimestre si attestano a quota 298 milioni ed evidenziano una crescita del 3% anno su anno, in rallentamento rispetto al +6% del 1° semestre.

L’Asia, primo mercato al 37% del fatturato, progredisce del 7% a/a (1° semestre +4%) per effetto del +13% retail in Cina, nonostante le tensioni in Hong Kong di settembre, che tuttavia il management si aspetta in attenuazione già nella rimanente parte dell’esercizio. L’Europa, secondo mercato al 28% delle vendite, +3% (1° semestre +9%), a causa della flebile congiuntura economica e delle tensioni geopolitiche che hanno influenzato negativamente il flusso dei turisti, mentre il Nord America, terzo mercato al 22% del giro d’affari, +3% (1° semestre +5%).

Dal punto di vista del canale distributivo, il retail, 62% dei ricavi, +2% a/a (1° semestre +3%), con wholesale & travel retail, 37% del fatturato, +4% (1° semestre +11%). Per quanto concerne le categorie merceologiche, pelletteria e borse, 35% delle vendite, continuano a sovraperformare gli altri prodotti e si sviluppano del 9%, anche se in leggera decelerazione rispetto al +13% del 1° semestre. La società sta proseguendo nel puntare su questa categoria di prodotto in quanto a marginalità più elevata. Il core business delle calzature, 43% del consolidato, in progresso del 2% (1° semestre +4%).

Grazie a prezzi in aumento ed al miglior mix, il gross margin incrementa del 3 per cento. Tuttavia, il rialzo dei costi operativi produce un effetto deprimente sull’EBIT, in calo del 5% a/a (1° semestre +8%) a 48 milioni. La ragione di tale rialzo risiede nell’espansione retail, per cui affitti ed ammortamenti crescono in misura consistente. Utile netto flat a 31 milioni, beneficiando della più favorevole gestione finanziaria, nonostante il maggiore carico fiscale.

Debito al 30 settembre di 58 milioni, dai 114 milioni di fine giugno. Flusso di cassa operativo per più di 70 milioni, cui si aggiungono CAPEX nel periodo per 17 milioni principalmente a supporto dello sviluppo della rete di proprietà.

Il rallentamento del terzo trimestre si ripercuote sui nove mesi: vendite a 957 milioni, +5%, EBIT a 169 milioni, +4 per cento. Il management ha dichiarato nella conference call di aspettarsi di chiudere il 2014 con un progresso della top line intorno al 6%, principalmente grazie alle nuove aperture, il che implica di conseguire un incremento del fatturato del 10% nell’ultimo quarter. Si osservi che nel quarto trimestre, vista la svalutazione dell’euro, l’effetto cambio sarà favorevole. Previsti 6/7 nuovi DOS entro la fine dell’anno, dato che si confronta con le due aperture nette nei primi nove mesi. Confermato l’obiettivo di EBITDA margin al 21%, il quale appare piuttosto sfidante nel contesto attuale, sottendendo una crescita del 13% nell’ultimo trimestre dell’esercizio. Ancora nessuna indicazione sul 2015.

Il mercato ha accolto positivamente i risultati ed il titolo nella seduta di venerdì ha registrato un rialzo del 3%, sovraperformando l’indice Ftse Mib di due punti percentuali.