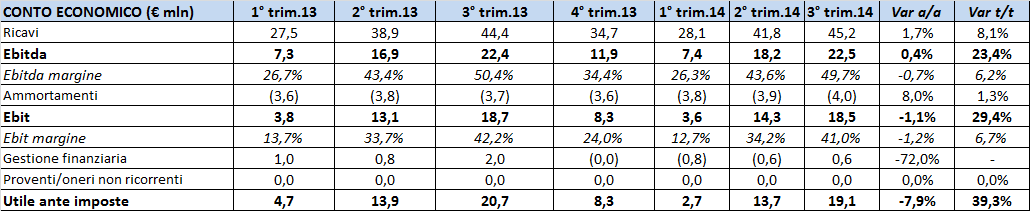

Il Consiglio di Amministrazione di SAVE ha approvato il bilancio al 30 settembre 2014. Il gruppo di gestione degli aeroporti veneti ha archiviato il trimestre con risultati operativi sostanzialmente flat rispetto al pari perdio 2013. L’utile ante imposte invece è in flessione su base annua.

I ricavi del gruppo nel terzo trimestre 2014 si attestano a 45,2 milioni in lieve incremento su base annua (+1,7%). Il risultato è da ricondurre ai dati relativi al traffico passeggeri degli aeroporti italiani che, da inizio anno, dimostrano una moderata crescita rispetto all’anno precedente. In particolare nel periodo gennaio-settembre 2014, il traffico ha registrato una crescita del 4,2% sua base annua. Tale aumento ha interessato anche il sistema aeroportuale Venezia-Treviso, se pur con una crescita più contenuta (+1%), caratterizzato sia dall’aumento del numero passeggeri per movimento, che del coefficiente di riempimento medio degli aeroporti.

L’Ebitda del gruppo (22,5 milioni), così come l’Ebitda margin, sono in linea con il dato del terzo trimestre 2013. Il dato è da ricondurre all’aumento dei costi operativi, dei costi di gestione sullo scalo di Treviso, dei costi legati alle operazioni di sviluppo e dai maggiori costi di sviluppo di nuove rotte e pubblicità. La gestione caratteristica chiude a 18,5 milioni in flessione dell’1,1% su base annua, a seguito dei maggiori accantonamenti effettuati nel trimestre.

La gestione finanziaria passa da un saldo positivo di 2 milioni a 0,6 milioni, per effetto del minor contributo positivo della valutazione ad equity delle partecipazioni per circa 0,9 milioni, che dai maggiori oneri finanziari. L’utile ante imposte si fissa a 19,1 milioni in calo del 7,9% dal corrispettivo periodo dello scorso anno.

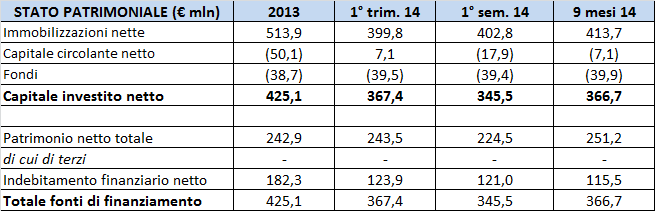

L’indebitamento finanziario netto di SAVE è passato da una situazione debitoria di 182,3 milioni al 30 settembre 2014, ai 115, 5 milioni del 30 settembre 2014. Il calo nell’indebitamento è da ascrivere principalmente alla cessione del 50% del gruppo Airest, infatti la posizione finanziaria netta del gruppo Airest alla data del 31 dicembre 2013 era pari a circa 61 milioni di Euro.

Quanto al cash flow, i principali flussi del periodo sono stati il pagamento di dividendi per 27 milioni, investimenti per circa 20,1 milioni e l’assorbimento di cassa relativo alla variazione di capitale circolante per euro 13,3 milioni.

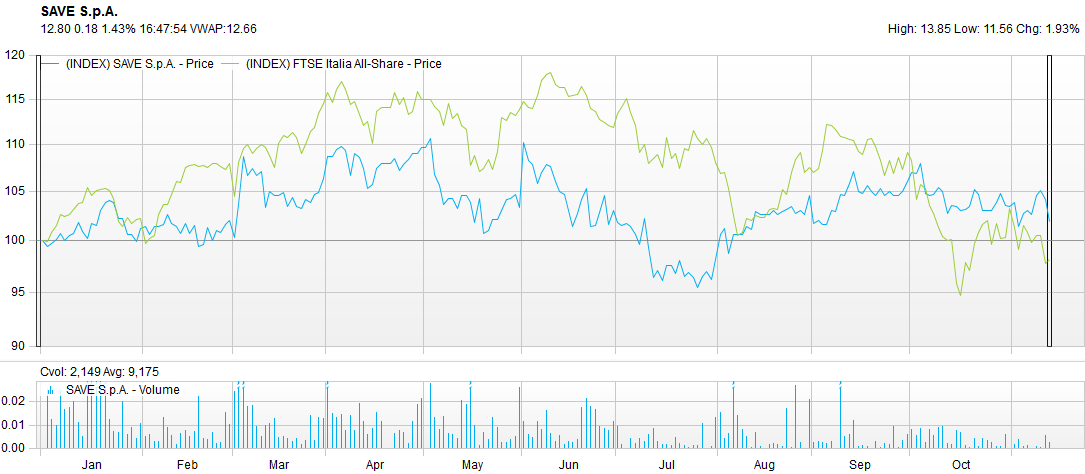

Il titolo giovedì sera alla chiusura dei mercati perdeva il 2,08%, sottoperformando l’indice Ftse Italia All Share dell’1,68%. Oggi Save guadagna sul mercato l’1,43%, in linea con l’indice.