Astaldi archivia il quarto trimestre 2014 con ricavi e utili in crescita, l’ebit margin invece è sostanzialmente in linea con la guidance mentre l’indebitamento scende più delle stime di consensus.

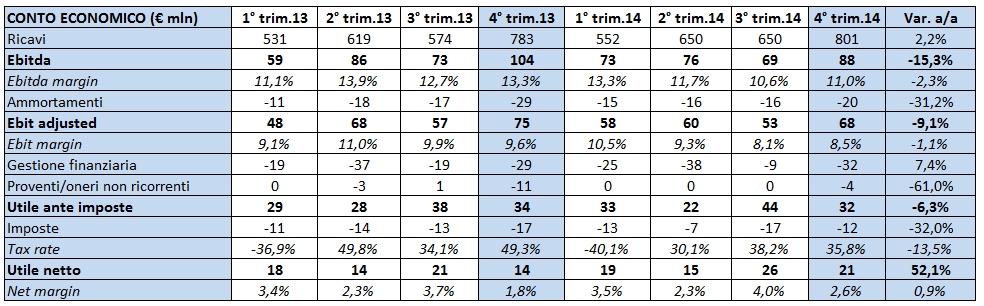

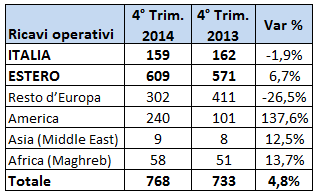

Il fatturato totale del quarto trimestre 2014 registra un incremento del 2,2% a/a a 801 milioni. I ricavi operativi però salgono a 768 milioni (+4,8% a/a) grazie al contributo estero (+6,7%). Infatti in America la multinazionale romana mostra un giro d’affari più che raddoppiato a 240 milioni. Bene anche l’Africa con ricavi a 58 milioni (+13,7% a/a), mentre Italia ed Europa flettono rispettivamente del -26,5% e del -1,9 per cento.

L’Ebitda ammonta a 88 milioni (-15,3% a/a) con un lieve calo del margine sui ricavi all’11% (-2,3% a/a). La gestione operativa chiude con Ebit adjusted a 68 milioni (-9,1%) mentre il minor peso degli ammortamenti e accantonamenti permette all’Ebit margin di rimanere sostanzialmente stabile all’8,5% e in linea con la guidance (Ebit margin≥9%). L’utile netto è di 21 milioni, un valore doppio rispetto al risultato del pari periodo 2014.

Il portafoglio ordini totale ammonta ad oltre 27 miliardi di cui circa 14 in esecuzione e 14,5 di ulteriori iniziative acquisite e in via di finalizzazione, mentre l’order intake 2014 è di circa 3 miliardi.

Al 31 dicembre 2014 l’indebitamento finanziario netto è pari a 798,6 milioni, in deciso miglioramento rispetto ai 1.104,7 milioni al 30 settembre 2014 e sostanzialmente in linea rispetto ai €797,4 milioni a fine 2013. Il processo di riduzione dell’indebitamento è stato superiore sia rispetto alla guidance (1 miliardo) che al consensus (926 milioni) e di conseguenza il Net Debt/Ebitda si riduce nel trimestre da oltre il 3 volte a 2,6 volte. Il miglioramento è attribuibile alla migliore gestione del capitale circolante netto che migliora di oltre 300 milioni.

Il Cda proporrà all’assemblea degli azionisti la distribuzione di un dividendo pari a 0,2 euro per azione, contro lo 0,19 del 2013(stacco della cedola l’11 maggio 2015).

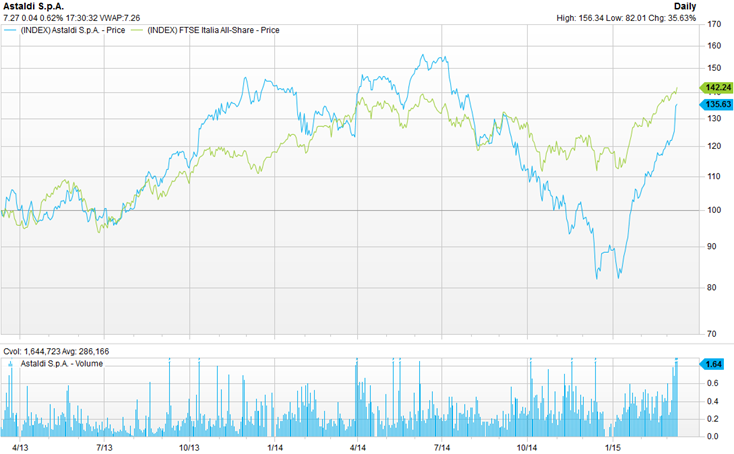

Astaldi in borsa ha visto negli ultimi mesi un forte trend ascendente cominciato proprio ai primi di gennaio quando i vertici della società hanno deciso il cambio di strategia accelerando sulla riduzione dell’indebitamento, cosa che, come abbiamo detto, ha portato un risultato migliore rispetto alle più rosee attese. Il titolo nel periodo ha guadagnato il 64,8% sovraperformando l’indice Ftse Italia All Share del 41% con un’accelerazione sostenuta da forti volumi proprio in concomitanza della pubblicazione dei dati trimestrali che hanno evidenziato la forte riduzione dell’indebitamento. I multipli a cui tratta il titolo sono a sconto rispetto ai peers con il P/E 2015 a 7,4 volte la mediana dei competitor pari a 15,7 volte. Dinamica simile, anche se meno marcata, a livello di Ev/Ebitda che a 4,7 volte presenta uno sconto del 22%.