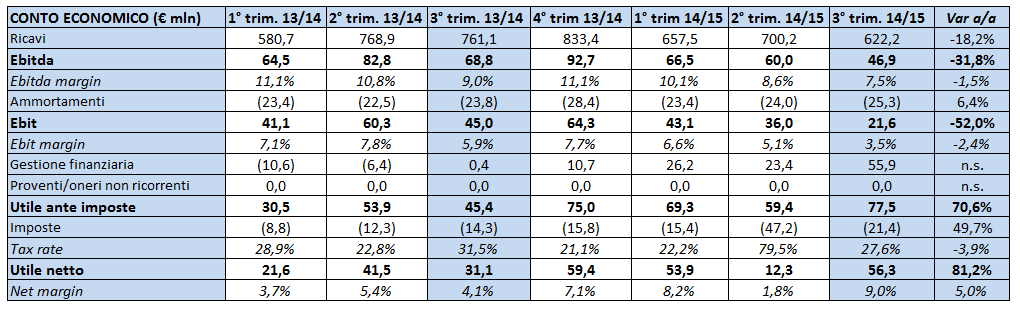

Danieli archivia il terzo trimestre dell’esercizio 2014/2015 con ricavi a 622,2 milioni (-18,2% a/a). L’Ebitda si fissa a 46,9 milioni, un calo del 31,8% sul pari periodo 2013/2014, con il relativo margine in flessione di 150 basis point al 7,5%. La gestione caratteristica chiude con Ebit a 21,6 milioni contro i 45 del periodo di confronto. I margini sia a livello di Ebitda che di Ebit rispettivamente dell’7,5% e del 3,5% evidenziano che l’incidenza dei costi sui ricavi è aumentata. La gestione finanziaria positiva per 55,9 milioni spinge l’utile ante imposte in rialzo del 70,6% su base annua a 77,5 milioni, beneficiando della componente cambi favorevole che ha avuto un impatto positivo sulle disponibilità liquide e depositi in dollari. L’utile netto è in crescita del 81,2% a 56,3 milioni , dopo il calcolo di 21,4 milioni di tasse per il periodo in esame.

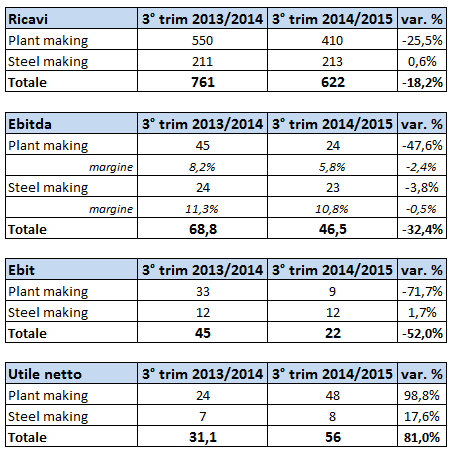

Analizzando i risultati per area di business, è la divisione Plant making ad aver subito la maggiore contrazione del fatturato a 410 milioni con un calo del 25,5%. Il comparto Steel making vede invece i ricavi in lieve rialzo a 213 milioni (+0,6%). Dinamica simile anche sugli utili lordi sia a livello di Ebitda che di Ebit con la divisione Plant making maggiormente sotto pressione.

La pressione sul lato reddituale non ha fermato la capacità del gruppo di generare flussi di cassa positivi con le disponibilità nette a 895,5 milioni, in miglioramento di 51,2 milioni rispetto ai dati al 31 dicembre 2014. Il management del gruppo conferma anche la guidance con Ebitda a fine anno atteso nel range 260/280 anche grazie al solido portafoglio ordini a 2,748 milioni di euro.