- Paolo Pierantoni, CEO di SIAS, illustra le strategie di sviluppo

- La durata delle concessioni

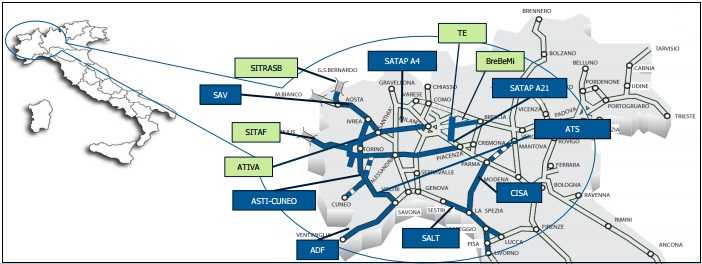

- Potenziare ed integrare il network da Ovest ad Est

- A21: l’ultima di una serie di acquisizioni nel Nord del Paese

- La diversificazione internazionale

- La diversificazione e l’intermodalità in Italia

- 2015 – La ripresa del traffico: Expo e scenario macro

- 2015 – Sviluppo favorito dal clima e dal costo del carburante

- 2015 – Il contributo delle tariffe e dell’efficienza

- 2015 – I numeri della crescita attesa

- Alberto Sacchi illustra la solidità della struttura patrimoniale

- Borsa – Una crescita sostenuta dai fondamentali

- Analisti – L’indicazione di acquisto è corale e granitica

- Criticità – Dalle incertezze sulle regole allo scenario macro

SIAS ha messo sul tavolo oltre sette miliardi di investimenti se l’Unione Europea accoglierà le richieste del Governo italiano, ma la dimensione delle risorse complessive che li gruppo si prepara a mettere in campo supereranno di slancio tale dimensione se si considera la volontà di partecipare, e vincere, le gare che si dovrebbero realizzare nel nostro Paese per razionalizzazione il settore ed il ruolo che il gruppo piemontese vuole conquistare sui mercati internazionali.

Più in particolare, come sottolinea Paolo Pierantoni, amministratore delegato di SIAS, la holding controllata da ASTM nella quale sono state concentrate le attività nel comparto delle concessioni del gruppo Gavio, “il nostro focus sarà sull’Est Europa, Nord America, Australia ed alcuni Paesi africani purché caratterizzati da governi solidi e regole stabili”. E tutto ciò, prosegue il capo azienda, “seguendo quella modalità operativa che parte dallo studio e costruzione dell’opera infrastrutturale fino alla gestione della concessione per massimizzare il valore dell’investimento”.

Programmi impegnativi ma compatibili poiché noi, come puntualizza Alberto Sacchi, CEO di ASTM e responsabile della finanza del gruppo, “possiamo fare leva su una generazione di cassa nell’ordine del 400 milioni e di una struttura fra le più solide e sostenibili poiché presenta una leva (Debito/Ebitda) di 2,7 volte rispetto alle 4,5 del settore”. Nel contempo, prosegue Sacchi, “abbiamo ridotto il costo del debito, migliorata in misura radicale l’indipendenza dal sistema bancario e rafforzata la flessibilità finanziaria, come testimonia la nostra possibilità di mettere in campo 1,6 miliardi di liquidità”.

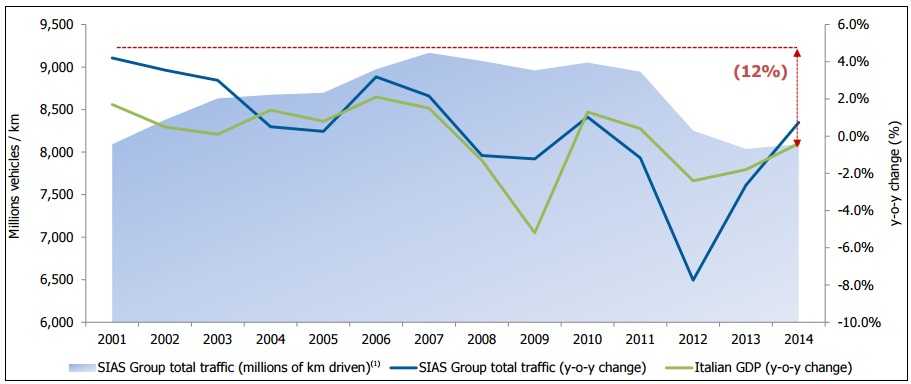

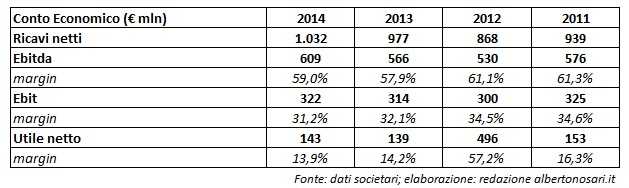

Struttura con la quale, completa Pierantoni sull’argomento, potremo perseguire senza affanno le nostre strategie di sviluppo, sostenendo quella linea di crescita oggi favorita da alcuni elementi particolarmente positivi, fra i quali va segnalato il consolidamento della ripresa del traffico emersa nel 2014 dopo che negli anni precedenti si era cumulato una regressione di ben 12 punti rispetto ai dati del 2007, quando è esplosa la crisi dei mutui sub-prime americani. Una crisi che per l’Italia si è trasformata in quella recessione dalla quale non siamo ancora pienamente usciti, anche se ora si delinea come possibile un percorso di ripresa di quello sviluppo economico che da troppi lustri ci manca.

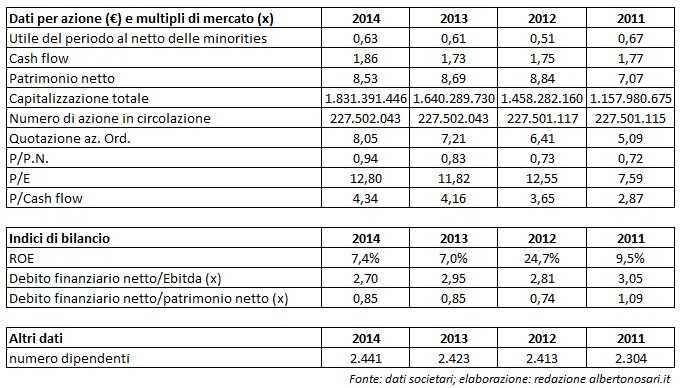

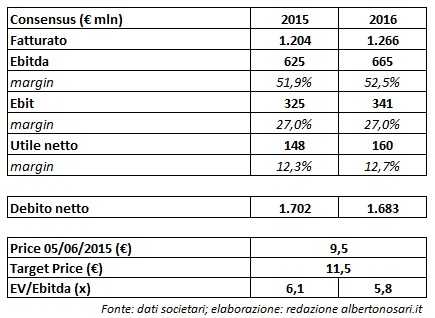

Elementi che giocheranno un ruolo sempre più significativo nel futuro ma presenti nei conti in esame come testimoniano quelle attese sul 2015 che indicano ricavi da pedaggio in progresso di un 2,5% circa in quanto il traffico dovrebbe migliorare di circa l’1% mentre le tariffe dovrebbero apportare un ulteriore 1,5 per cento. Sviluppo riproposto a livello di Ebitda, atteso attorno ai 620 milioni merito anche la capacità di tenere sotto controllo i costi e conseguire efficienze gestionali. Il conto economico dovrebbe infine chiudersi con un utile in linea con i 143 milioni del 2014.

Scenario ben accolto dal mercato, che ha impresso al titolo SIAS una importante sovra-performance merito anche i giudizi degli analisti, che ribadiscono le proprie indicazioni di acquisto con una unanimità granitica (vedere interviste e servizi in pagina). E tutto ciò pur in presenza del permanere di alcune criticità di non poco conto quali le incertezze sulle decisioni della UE, la dinamica futura dei tassi e più in generale delle variabili macroeconomiche. Questo in quanto la ripresa dell’Italia resta oggettivamente debole anche per l’insipienza di una classe dirigente che, purtroppo, non si ferma a quella politica ma si estende nei gangli di un sistema che dopo sette anni di crisi profonda vede troppi dei nostri Top Management ancora concentrati sul taglio dei costi anziché ricercare nuovi prodotti per aggredire nuovi mercati facendo leva su uno scenario decisamente favorevole come testimoniano i bassi tassi di interesse e la grande disponibilità di denaro, oltreché il ridimensionamento dell’euro ed il basso costo di molte materie prime, a partire dal petrolio.

Uno scenario che il gruppo Gavio vuole cavalcare come dimostrano le cifre sugli investimenti programmati testimoniando una capacità operativa condivisa con altri operatori, e non solo del settore, ma decisamente in controtendenza rispetto all’insieme del sistema del nostro Paese.

Paolo Pierantoni, CEO di SIAS, illustra le strategie di sviluppo

“Perseguire il percorso di crescita utilizzando sia le leve organica che quelle esogene, lavorando inoltre ad un quel percorso di diversificazione geografica entrata a pieno titolo fra i nostri target con focus su Est Europa, Nord America, Australia ed alcuni Paesi africani purché caratterizzati da governi solidi e regole stabili”.

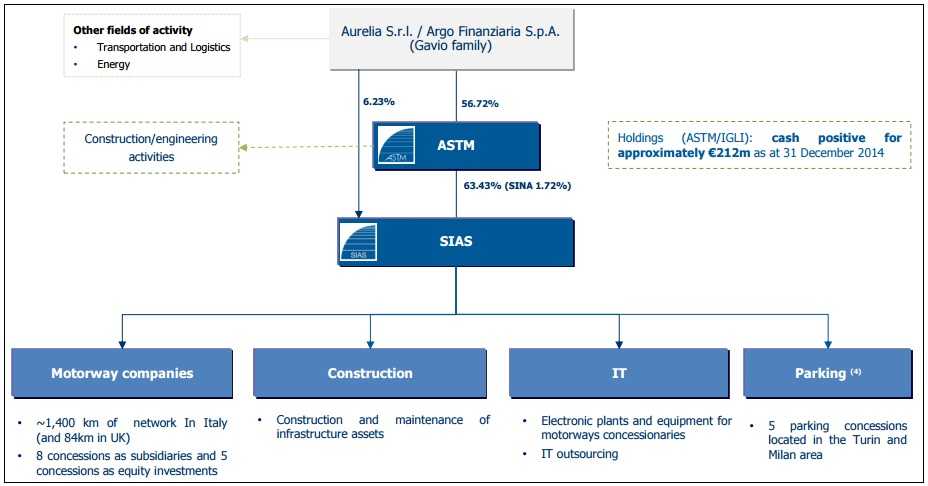

Sono queste le “priorità strategiche alle quali stiamo lavorando” come, ribadisce Paolo Pierantoni, amministratore delegato di SIAS, la holding controllata da ASTM nella quale sono state concentrate le attività nel comparto delle concessioni del gruppo Gavio; il principale operatore autostradale del Nord Ovest.

La durata delle concessioni

Ma procediamo con ordine ricordando che, come sottolinea Pierantoni, “una rilevante partita viene giocata oggi a livello europeo, le cui commissioni devono esprimersi relativamente al piano presentato dal Governo italiano nell’agosto del 2014 che prevede per alcune concessionarie autostradali italiane (Autovie Venete, Autostrada del Brennero e le concessionarie controllate dal Gruppo SIAS) una maggiore durata delle concessioni a fronte di incrementi tariffari calmierati all’1,5% e alla realizzazione di investimenti aggiuntivi. Il progetto prevede inoltre per noi anche l’unificazione dei rapporti di concessione e questo ci permetterebbe di completare il piano di investimenti supportando la crescita economica del paese, per la quale come è noto gli investimenti infrastrutturali sono un importante volano”. Il tutto, completa il CEO sull’argomento, “mantenendo al contempo un regime tariffario favorevole all’utenza”.

Potenziare ed integrare il network da Ovest ad Est

Un piano importante, sul quale la comunità europea ed il Governo dovrebbero esprimersi a breve. Un piano grazie al quale “sarà potenziata la funzionalità delle singole tratte in una logica di sistema con l’obiettivo di integrazione con il quadro delle reti europee TenT. Altrettanto rilevante risulta lo sviluppo per linee esterne come dimostrato di recente con l‘aggiudicazione della gara per la tratta Brescia-Cremona-Piacenza della A21”.

Quest’ultima operazione, continua Pierantoni, “si innesta nei progetti di estensione e integrazione del network del gruppo in quanto contigua ad Ovest con la nostra rete, ma anche perché consentirà ad Est, attraverso la realizzazione di un nuovo raccordo (c.d. ‘corda molle’) l’accesso alla nuova autostrada Brescia-Bergamo-Milano (BreBeMi) di cui il Gruppo Gavio è azionista in trasparenza con una quota del 13,2%”.

Un progetto la cui evoluzione, prosegue il capo azienda “ha visto un passaggio importante lo scorso 16 maggio, quando è stata inoltre inaugurata la Tangenziale Esterna di Milano di cui il Gruppo Gavio ha in trasparenza il 35,4%, una nuova infrastruttura che costituisce una vera e propria autostrada metropolitana nell’area milanese, una delle più congestionate d’Italia, ed i cui primi dati di traffico sono incoraggianti”.

A21: l’ultima di una serie di acquisizioni nel Nord del Paese

La BreBeMi è stata poi affiancata dall’aggiudicazione della A21, “che è l’ultimo passo di un percorso di crescita che ha condotto il Gruppo ad ampliare progressivamente la sua rete dai 350 chilometri gestiti nel 1997 agli oltre 1.500 attuali. E la A21 – prosegue il capo azienda – ha una valenza strategica in quanto dimostra che noi vogliamo partecipare alle gare, quando queste vengono realizzate, e sappiamo vincerle in quanto possiamo mettere sul tavolo una pluralità di skill uniche: dalla capacità tecnica a quella esecutiva transitando per il know how e senza dimenticare quella solidità patrimoniale che ci permette di accedere al credito attraverso fonti primarie e ben diversificate”.

Un percorso, quello della crescita esogena in Italia, “che vogliamo continuare partecipando alle gare che verranno indette con focus particolare sul Nord-Ovest proprio per ampliare e rendere sempre più efficiente il nostro network”. Ed uno dei prossimi appuntamenti che guarderemo con interesse “potrebbe essere quella Sitaf ove noi già deteniamo il 36,5% ma è controllata dall’Anas, la cui quota è salita al 51% dopo aver rilevato il 19% da Comune e Provincia di Torino alla fine del 2014 per circa 75 milioni” assegnando indirettamente un valore di circa 400 milioni all’asset in oggetto.

È opportuno ricordare che Sitaf gestisce il tratto Torino-Bardonecchia e l’accesso alla Francia tramite il tunnel del Frejus. Un’infrastruttura strategica la cui concessione scade nel 2050 e nella quale sono in corso i lavori per la costruzione della seconda galleria e che dovrebbe aprire al traffico, nei due sensi di percorrenza, nel 2019.

La diversificazione internazionale

Le strategie a cui lavora il team che affianca Pierantoni vedono poi un “focus particolare sulla diversificazione geografica al di fuori del nostro Paese con priorità sulle aree caratterizzate da stabilità politica, regole certe e possibilità di realizzare infrastrutture a partire dal ‘prato verde’” (c.d. progetti greenfield).

In sostanza, precisa il CEO di SIAS, “non siamo tanto interessati ad acquisire tratte già realizzate e mature quanto a svilupparle ex novo perché così facendo potremo valorizzare l’esperienza ed il know-how che abbiamo internamente al Gruppo: Itinera sul lato della realizzazione di grandi progetti infrastrutturali, il cui team si è arricchito con l’immissione di risorse la cui esperienza è consolidata e SIAS come gestore autostradale”.

Un esempio di questa strategia, precisano a Tortona, al quartier generale del gruppo Gavio, “è rappresentato dalla recente partecipazione alla procedura di pre-qualifica da parte di Itinera e SIAS, congiuntamente ad altri partner, per l’affidamento della concessione relativa alla progettazione, costruzione, gestione e manutenzione della tangenziale di Bratislava, in repubblica Ceca. Il tutto secondo lo schema Build, Operate and Transfer”. Tale progetto , completano alla SIAS, “prevede la costruzione dell’infrastruttura che poi sarà gestita da noi con l’obiettivo di lanciarla e farla crescere, creando le condizioni di una possibile valorizzazione nel futuro sulla base di quella modalità già adottata con successo in Cile”.

La diversificazione e l’intermodalità in Italia

La filosofia della diversificazione può interessare anche il territorio italiano come dimostrato con “la creazione, alla fine del 2014, del polo dei parcheggi tramite l’acquisto per 37,7 milioni di quelli esistenti nel gruppo, fra i quali Corso Vittorio a Torino e Piazza Meda a Milano; città nella quale è ubicato pure la strategica infrastruttura funzionale dal buon andamento delle manifestazioni organizzate nell’ambito degli spazi della Fiera di Milano-Rho-Pero”.

Iniziative a cui “potrebbero affiancarsene altre sempre all’interno di quel concetto di mobilità ‘sostenibile’ ove lavorano altre realtà del gruppo piemontese che detiene ruoli di primo piano nella logistica, nella gestione di poli intermodali funzionali e nel trasporto su terra che si coniuga pure con il sistema dei Porti ove il Gruppo Gavio è attivo”.

Iniziative importanti e potenzialmente di grande valenza, ma ad oggi al di fuori degli interessi diretti degli azionisti SIAS, il cui vertice resta invece focalizzato sulle citate priorità.

2015 – La ripresa del traffico: Expo e scenario macro

Iniziative i cui effetti emergeranno appieno nei prossimi anni e solo parzialmente presenti nei conti in esame, anche se il 2015 dovrebbe consolidare quella ripresa del traffico emersa nel corso dello scorso anno. Ricordiamo al riguardo che il 2014 ha confermato una elevata volatilità, anche se l’esercizio si è chiuso con una crescita dello 0,9% del traffico grazie allo sviluppo medio dell’1,51% di quello pesante e dello 0,73% di quello leggero.

Dati dai quali emerge un significativo recupero dopo la perdita di oltre il 12% cumulata dal 2007 a causa di una crisi da cui il Paese non ne è ancora uscito.

Le aspettative si confermano comunque positive anche perché ci sono pure altri elementi che dovrebbero sostenerne la crescita in quanto nell’esercizio in corso ci sono alcune unicità come quell’Expo che vede potenzialmente coinvolte anche le tratte gestite dalla SIAS, a partire da Torino-Milano. Da rilevare al riguardo che l’apertura dell’Expo ha portato alla sospensione delle attività e dei cantieri proprio per consentire il corretto funzionamento della manifestazione internazionale che interesserà una gran parte del Nord dell’Italia e riprenderanno a manifestazione conclusa.

2015 – Sviluppo favorito dal clima e dal costo del carburante

Buone notizie dovrebbero poi giungere anche dall’andamento climatico, quanto meno perché risulta statisticamente difficile il riprodursi di un clima avverso come quello che ha caratterizzato il 2014, quando il terzo trimestre si è chiuso con una contrazione dello 0,2% proprio per le pessime condizioni meteorologiche che hanno caratterizzato i mesi estivi; quelli nei quali è più forte il traffico leggero connesso agli spostamenti verso e dalle località marine o montane.

Un contributo positivo dovrebbe poi giungere dal costo del carburante, che resta decisamente contenuto se confrontato con quelli in essere nel passato e rispetto ai picchi registrati nel 2012, oltreché dalle aspettative sul trend delle variabili macro, che ad oggi sembrano indirizzare ad una ripresa, anche se la forza resta contenuta o addirittura debole e caratterizzata da una elevata volatilità.

2015 – Il contributo delle tariffe e dell’efficienza

C’è poi il tema tariffe in quanto alla fine del 2014 è stato siglato un accordo con il ministero delle Infrastrutture e dei Trasporti che ha “imposto” una dinamica nell’ordine dell’1,5%, e cioè in linea con l’inflazione programmata dal Governo. Il tutto in attesa di sviluppi sul versante europeo. E qualora non si dovesse giungere ad una soluzione relativamente alla procedura europea, la società a partire dal 2016 richiederà l’applicazione degli incrementi tariffari spettanti dai contratti in essere sulla base degli investimenti realizzati e da realizzare.

2015 – I numeri della crescita attesa

In ogni caso, comunque, il 2015 dovrebbe presentare ricavi da pedaggio in progresso di un 2,5% circa in quanto il traffico dovrebbe migliorare di circa l’1% mentre le tariffe dovrebbero apportare un ulteriore 1,5% come sopra descritto.

Sviluppo riproposto a livello di Ebitda, atteso attorno ai 620 milioni merito anche la capacità di tenere sotto controllo i costi e conseguire efficienze gestionali. Il conto economico dovrebbe infine chiudersi con un utile in linea con i 143 milioni del 2014.

Alberto Sacchi illustra la solidità della struttura patrimoniale

Un percorso, quello della riduzione del costo del debito, da perseguire anche in funzione al piano di investimenti programmato. Un percorso “in divenire e sul quale abbiamo già conseguito obiettivi importanti come emerge dal confronto fra il 2009 ed oggi. Cinque anni nel corso dei quali – come ricorda Alberto Sacchi, CEO di ASTM e responsabile della finanza del gruppo – il ruolo delle banche è sceso dal 70 al 32% mentre quello rappresentato dai Bond è salito dal 20 al 47% ed un progresso di 10 punti al 21% è stato conseguito pure nella componente finanziata dalla Bei, la Banca europea per gli investimenti”.

Iniziative grazie le quali, prosegue Sacchi “è migliorata in misura radicale l’indipendenza dal sistema bancario e si è rafforzata anche la flessibilità finanziaria, come testimonia la nostra possibilità di mettere in campo 1,6 miliardi di liquidità”. E tutto ciò è stato affiancato “dalla contrazione dei costi poiché il tasso medio è sceso al 3,51% con una durata media di cinque anni e rappresentato per oltre l’80% dai tassi fissi”.

Ma c’è pure altro in quanto il gruppo, completa Sacchi sull’argomento, “ha una struttura fra le più solide e sostenibili poiché presenta una leva (Debito/Ebitda) di 2,7 volte rispetto alle 4,5 del settore , il tutto in presenza di una generazione di cassa che si conferma nell’ordine dei 420 milioni. Risorse grazie le quali assegnare ai soci un dividendo interessante, pari ad un pay-out del 50% dell’utile, e sostenere il piano di investimenti a cui saranno destinati ben più di 200 milioni anche in questo 2015; valore in leggera flessione sullo scorso anno per la richiamata sospensione degli investimenti sulla Torino-Milano causa Expo”.

Borsa – Una crescita sostenuta dai fondamentali

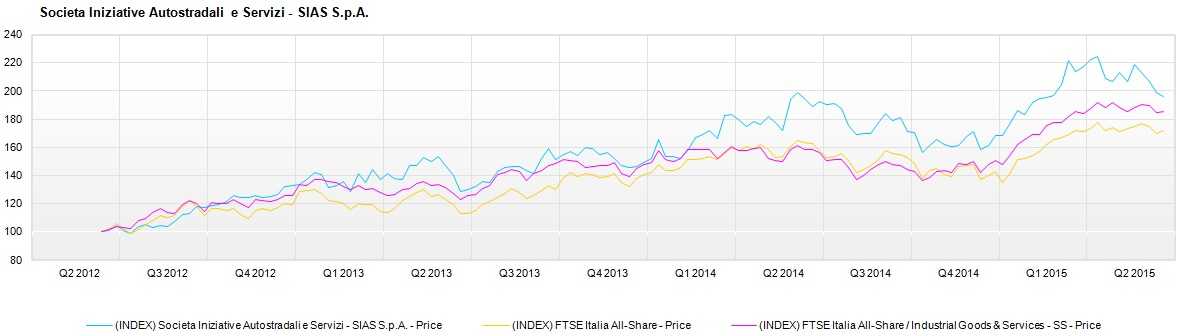

SIAS chiude la seconda settimana di giugno poco sotto la quota dei 10 euro, esprimendo una sostanziale stabilità rispetto alle quotazioni di chiusura della settimana precedente, pressoché in linea con il mercato e l’indice settoriale di riferimento Prodotti e Servizi Industriali.

Dallo scorso 30 marzo, quando il titolo ha toccato quasi 11 euro, punto di picco dal giugno 2007 e secondo massimo storico, l’azione ha imboccato una parabola discendente fino ad arrivare ai valori odierni, evidenziando una flessione del 10% e sottoperformando del 10% il listino italiano e quello di comparto. Dinamica sulla quale ha inciso anche il rallentamento dell’approvazione del decreto ‘Sblocca Italia’ da parte dell’Unione Europea, atteso prima dell’estate ma ad oggi ancora al vaglio dei tecnici di Bruxelles. E questo anche perché l’emendamento proposto dal governo italiano rappresenta il vero catalyst del corso azionario in quanto consentirebbe alla società autostradale del gruppo Gavio di accorpare ed allungare le concessioni in portafoglio in cambio di maggiori investimenti e tariffe calmierate.

Il titolo è comunque stato sostenuto da solidi fondamentali come testimoniano anche i risultati del primo trimestre 2015, che hanno confermato la solidità della struttura accanto alla conferma del trend di recupero del traffico dopo la forte flessione che ha caratterizzato gli ultimi anni. Ed è proprio sui fondamentali che il gruppo ha sostenuto il recupero delle quotazioni se si considera che i citati massimi del 30 marzo, i richiamati 11 euro, sono stati conseguiti dopo un vero e proprio rally scattato il 16 ottobre 2014 quando l’azione valeva poco meno di 7,5 euro, punto di minimo del 2014. Poco più di cinque mesi nel costo dei quali il titolo ha messo a segno un balzo di quasi il 50 per cento, comportandosi meglio del FTSE All Share del 20% e del FTSE Prodotti e Servizi Industriali del 10 per cento.

Performance sulla quale ha giocato un ruolo non secondario le citate aspettative sullo ‘Sblocca Italia’ oltreché i citati conti 2014. Accelerazioni a cui il gruppo è comunque arrivato al termine di quella progressione che ha contraddistinto l’azione nei due anni precedenti e, più precisamente, dal 4 maggio 2012, data nella quale il titolo quotava poco sopra i 4 euro, minimo dal maggio 2009 e terzo punto più basso dall’IPO a Piazza Affari avvenuta il 28 febbraio 2002. Estendendo difatti l’analisi in un’ottica di più ampio respiro da allora sino ad oggi, l’azione SIAS ha guadagnato oltre il 130%, sovraperformando di 70 punti percentuali il mercato italiano e di 60 l’indice settoriale.

Analisti – L’indicazione di acquisto è corale e granitica

Equita rilancia il buy con target a 11,9 euro perché “il mercato sottostante si conferma positivo come testimonia il recupero del traffico (su cui inciderà pure l’Expo,il costo del carburante e l’attesa ripresa dell’economia) oltreché una dinamica dei tassi ancora decisamente contenuti ed il supporto che il Governo sta fornendo sul versante dell’estensione della durata delle concessioni a fonte delle quali vi sarà una decisa ripresa degli investimenti con tariffe calmierate”. L’indicazione di acquisto, completano l’analista, trova inoltre ancoraggio in una valutazione che resta decisamente attraente.

Banca Akros rilancia il buy con prezzi obiettivo a 11,5 euro in quanto “il traffico in Italia è uscito dalla fase di contrazione e sta recuperando, seppur lentamente, mentre il costo del debito si è ridotto in misura significativa ed il mercato si attende una maggiore visibilità grazie anche alla possibilità di una estensione della durata delle concessioni attualmente all’esame della commissione europea”.

Kepler-Cheuvreux conferma il buy con prezzo obiettivo a 11 euro in quanto “la ripresa del traffico sembra consolidarsi con un buon mix fra quello leggero e pesante, mentre ci attendiamo bune notizie sul fronte dell’estensione della durata delle concessioni a fronte della quale ci sarà una forte ripresa degli investimenti con tariffe calmierate”. Siamo positivi anche perché, aggiunge l’analista, “apprezziamo la solidità del bilancio, i multipli contenuti rispetto ai competitor ed il dividendo interessante, con rendimenti prossimi al 4 per cento”.

Banca Imi ha iniziato la copertura il 21 maggio con buy e target a 12,7 euro in quanto “la ripresa del traffico si sta consolidando dopo anni di regressione ed ora potrà beneficiare pure dell’Expo oltreché dei prezzi del carburante e delle attese sullo scenario macro. Nel contempo il gruppo piemontese potrà fare leva anche sulla solidità patrimoniale che lo caratterizza per svolgere un ruolo di aggregatore in un comparto ancora molto frammentato e dove il processo di consolidamento è solo agli inizi, mentre novità potrebbero presto emergere anche sul fronte internazionale”.

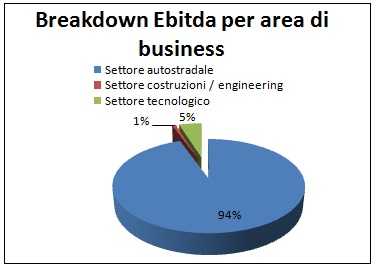

Mediobanca conferma l’outperform con target price a 11,8 euro perché “siamo positivi su tutti gli operatori infrastrutturali poiché resteranno agevolati sul fronte degli investimenti e dei ritorni correlati sia dall’Italia che dall’authority europea, mentre SIAS sarà il principale beneficiario della normativa inerente l’estensione della durata delle concessioni attualmente all’esame della commissione europea”. Siamo positivi su SIAS anche perché, completa l’analista, “continuerà a giocare un ruolo di consolidatore in un settore che presenta grandi potenzialità, mentre il traffico evidenzia una dinamica positiva dopo molti anni di decrescita ed il titolo continuerà a rappresentare grandi capacità difensive considerando che oltre il 60% dell’Ebitda deriva da attività regolata”.

Fidentiis rilancia il buy con prezzo obiettivo a 11,3 euro in quanto “c’è un potenziale upside dalla revisione delle regole con annessa estensione della durata delle concessioni a fronte della quale ci sarà un’accelerazione degli investimenti a tariffe calmierate. Apprezziamo inoltre la ripresa del traffico e l’ausilio che ora potrà giungere dall’Expo ma anche dalla dinamica congiunturale e dal prezzo dei carburanti, oltreché dall’esposizione della “Sacra Sindone” a Torino”. Siamo positivi anche perché, completa l’analista, “crediamo nel ruolo di aggregatore che il gruppo potrà svolgere in un settore ancora molto frammentato e ciò sarà facilitato dalle importanti sinergie ma anche dalla solidità della struttura patrimoniale del gruppo piemontese”.

Main First resta in outperform con prezzo obiettivo a 11,3 euro perché “ci attendiamo un esito favorevole sul fronte dell’estensione della durata delle concessioni a fronte delle quali ci sarà un’accelerazione degli investimenti a tariffe calmierate, mente continua il momento favorevole sul comparto delle infrastrutture grazie anche ad uno scenario di tassi ancora contenuti ed al recupero del traffico autostradale dopo troppi semestri di riduzione. Un trend che dovrebbe consolidarsi grazie anche al positivo scenario macro e ad un costo dei carburanti che resta decisamente inferiore al passato”.

Criticità – Dalle incertezze sulle regole allo scenario macro

Il permanere delle incertezze sul regime regolatorio si riflette negativamente sulla visibilità, che oggi resta ingiustificatamente bassa, mentre l’avvio ‘obbligato’ della BreBeMi prima del completamento dei tratti di congiunzione non ha giovato all’immagine di un gruppo che nel recente passato ha imboccato con decisione la strada di una ‘comunicazione’ sempre più efficace, migliorando radicalmente la percezione del mercato sul gruppo piemontese come testimoniano i report dei numerosi analisti che seguono il titolo. Interesse su cui ha giocato un ruolo sicuramente importante la crescente attenzione degli investitori istituzionali e in particolare internazionali sul comparto delle infrastrutture ‘regolate’. E forse è anche per tutto ciò che non preoccupa più di tanto l’attesa dismissione di quel 3,6% detenuto dalle Assicurazioni Generali; compagnia che in più occasioni si è dichiarata pronta alla vendita delle partecipazioni non strategiche in una logica di creazione di valore come avvenuto con Atlantia, Rcs, Telecom e Finint solo per citare i più noti alla cronaca. C’è poi il tema della congiuntura in quanto l’onda lunga della terribile crisi che ha investito le economie occidentali dalla primavera del 2007, quando è esplosa la bolla dei mutui sub-prime americani, non si è ancora placata come dimostrano i dati italiani sull’andamento del PIL, che solo di recente sembra aver raggiunto un valore positivo, anche se decisamente contenuto come emerge anche dai più recenti aggiornamenti. Dati dai quali si rileva come la prima cifra diversa dallo zero compare solo dopo la virgola confermando però l’inversione del trend dopo anni di recessione, anche se l’agognata ripresa resta per ora solo un miraggio.

Il mercato resta così in attesa della decisione delle autorità europee in merito all’estensione della durata delle concessioni, che potrebbe dare nuova linfa al potenziale di rivalutazione in quanto un responso positivo, come si attendono gran parte degli operatori, seppur con modalità applicative differenziate, permetterebbe di alzare l’asticella sul fronte della visibilità proprio in un momento nel quale il settore vede il consolidarsi di una timida ripresa nel traffico dopo troppi semestri di drastica contrazione: meno 12% cumulato dal picco del 2007. Un’attesa, quella sull’estensione della durata delle concessioni, di grande valore poiché ad essa è abbinato un piano di investimenti dell’ordine dei sette miliardi con regime tariffario definito. Più complessa l’analisi dello scenario macro perché la ripresa resta più che timida oltreché incerta, mentre numerose nubi scure continuano a percorrere minacciosamente il cielo sopra le nostre teste oscurando la vista del sole della rinascita. Nubi fra le quali è doveroso citare quelle inerenti un debito monstre, che oltretutto continua a crescere in modo inesorabile mentre l’economia stenta a trovare un attracco da cui ripartire forse anche per il permanere di una forte dose di insipienza nella classe dirigente di questo Paese, inclusi i vertici delle aziende. Questo ultimi, infatti, sembrano concentrati più sulla salvaguardia delle loro posizioni privilegiate, oltreché nel continuo stillicidio del taglio dei costi, piuttosto che ricercare nuove forme di sviluppo e nuovi prodotti per conquistare nuovi mercati con la precisa finalità di giocarsi la carta della ripresa e con essa rimettere in moto l’economia, consumi inclusi.

Il tema della classe dirigente non è quindi di esclusiva competenza dei politici, ma, purtroppo, invade tutti i gangli del paese a partire da quelle istituzioni che hanno retto e supportato il boom economico: le banche. Pure da loro emerge una certa miopia nell’affrontare i temi economici e della ripresa anche solo perché sino ad oggi non si sono dimostrate all’altezza della situazione neppure nella capacità di contrattare con le autorità europee quello che altri Paesi hanno ottenuto in termini di risorse per il rilancio. Ed è anche per questo che da noi la ripresa arranca ed il tessuto delle eccellenze espresse da quel sistema di PMI che il mondo intero ci invidia resta asfittico e senza carburante per ripartire, come quel credito bancario a condizioni competitive che per ora resta una condizione per pochi eletti, che oltretutto non ne hanno nessun bisogno.