Di seguito i risultati Azimut del 2° trimestre 2015, con le variazioni anno su anno e rispetto alle stime di consensus.

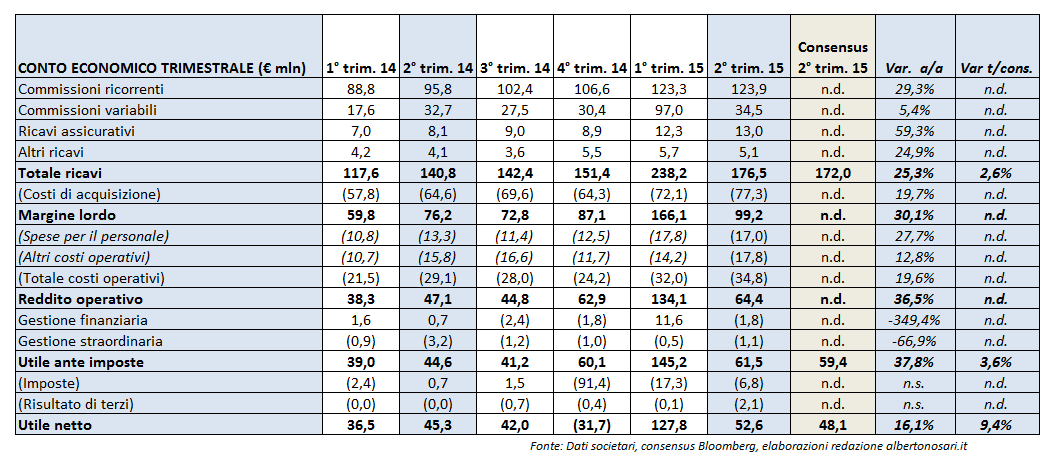

I risultati del 2° trimestre 2015 di Azimut, comunicati oggi pomeriggio intorno alle ore 14.15, hanno battuto le attese di consenso, sia a livello di ricavi (+25% a 176,5 milioni), +3% rispetto alle attese, sia a livello di risultato netto (+16% a 52,6 milioni), +9% rispetto alle attese. Le principali sorprese positive sono arrivate dalle commissioni variabili, che ci attendavamo in calo a causa del negativo andamento dei mercati ed invece sono cresciute a/a del 5,4% a 34,5 milioni (di cui 22 milioni realizzate nel solo mese di aprile), e dal tax rate, atteso intorno al 19% ed invece risultato pari a circa l’11%.

Le commissioni ricorrenti sono aumentate del 29% a 123,9 milioni, in linea con la crescita a/a delle masse gestite medie (+29% a 30,1 miliardi). In realtà sulle management fees noi ci attendavamo una crescita superiore in quanto il confronto con il 1° trimestre 2015 le vede sostanzialmente flat (+0,5%) a fronte di una crescita delle masse medie in gestione superiore al 7%. Il mix del portafoglio Azimut si sta comunque spostando verso i prodotti a maggiore valore aggiunto: il peso dei prodotti flessibili ed equity è salito al 46,9% dal 45,2% di fine marzo. Molto buono l’andamento dei ricavi assicurativi, cresciuti del 59% a 13 milioni.

I costi di acquisizione sono cresciuti del 19,7% a 77,3 milioni, mostrando una dinamica più contenuta rispetto al +29% delle masse medie in gestione. Analoga dinamica per quanto riguarda i costi operativi, aumentati del 19,6% a 34,8 milioni, avendo risentito soprattutto del +27,7% delle spese per il personale (17 milioni).

I costi operativi, in crescita del 49% a 32 milioni, sono invece risultati superiori al consenso del 31%, risentendo del +65% delle spese per il personale (17,8 milioni) a fronte di un incremento del numero dei dipendenti negli ultimi 12 mesi del 48% a 318 unità.

In forte aumento le minorities, che nel 2° trimestre 2014 erano sostanzialmente nulle, salite a 2,1 milioni, come conseguenza del fatto che le joint-ventures estere cominciano a generare complessivamente risultati positivi.

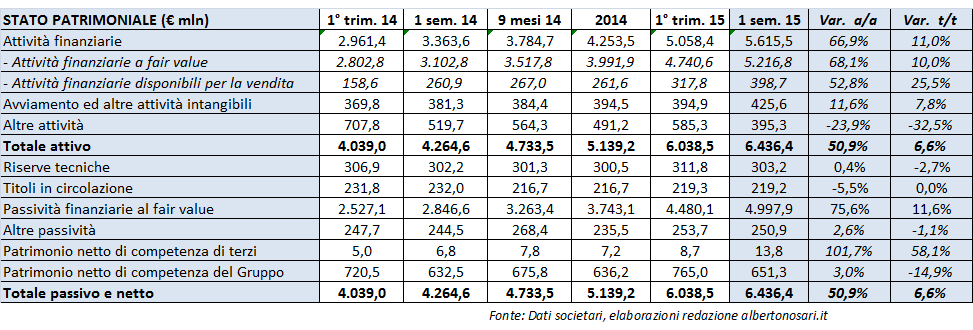

La posizione finanziaria netta a fine giugno 2015 risultava positiva per 340 milioni, in diminuzione di 119 milioni rispetto a fine marzo a causa della distribuzione dei dividendi per 103 milioni, ma in aumento di 28 milioni da inizio anno. Il patrimonio netto, pari a 651 milioni, diminuisce del 15% rispetto a marzo a causa della distribuzione dei dividendi, ma cresce del 3% a/a.

La posizione finanziaria netta a fine giugno 2015 risultava positiva per 340 milioni, in diminuzione di 119 milioni rispetto a fine marzo a causa della distribuzione dei dividendi per 103 milioni, ma in aumento di 28 milioni da inizio anno. Il patrimonio netto, pari a 651 milioni, diminuisce del 15% rispetto a marzo a causa della distribuzione dei dividendi, ma cresce del 3% a/a.

Molto bene anche l’attività di reclutamento di promotori finanziari e private banker, con 50 nuovi ingressi nel trimestre (80 da inizio anno), che hanno portato il totale delle reti del Gruppo a 1.545 unità a fine giugno. Il target di reclutamento per l’intero esercizio di 80-100 unità è stato già raggiunto.

Sul fronte della crescita sui mercati esteri, Giuliani ha anticipato che entro fine anno saranno effettuate altre due acquisizioni, una in Sud America ed un’altra in Australia. I mercati esteri rappresentano attualmente il 12% delle masse consolidate.

Commento

Risultati buoni e outlook che si conferma positivo, con il mese di luglio che sta beneficiando di un andamento molto favorevole dei mercati e che dovrebbe dunque chiudersi con un buon livello di commissioni di performance.

L’utile netto del 1° semestre 2015 è risultato in crescita del 120% a 180 milioni, mentre l’outlook sull’intero esercizio è stato alzato a 220-300 milioni dal precedente range 200-300 milioni. Il consenso si posiziona nella parte alta dell’outlook a 286 milioni, il che implicherebbe per il 2° semestre un utile netto di 106 milioni, un obiettivo raggiungibile alla luce della positiva impostazione dei mercati. La nuova guidance sulla raccolta netta 2015 è di 4,5-5 miliardi, ma considerato che in 6 mesi sono stati raccolti quasi 4 miliardi riteniamo assai probabile che verrà superata.

Il titolo ieri ha reagito positivamente ai risultati chiudendo la seduta in rialzo dell’1,9% a fronte di un indice Ftse Mib in lieve calo (-0,2%). L’azione, dopo aver toccato il massimo storico di 29,58 euro il 18 maggio scorso ha successivamente corretto fino a 23,56, minimo del 18 giugno. Ai prezzi correnti (24,5 euro) e sulla base delle stime di consenso, il titolo quota ad un P/E 2015 di 14,8x ed offre un dividend yield del 5,9%, livelli di valutazione che consideriamo interessanti nell’attuale scenario dei tassi di interesse, con il Btp decennale che rende appena l’1,9%.