Di seguito pubblichiamo i risultati relativi al secondo trimestre 2015 e le relative variazioni anno su anno.

Osservando i principali indicatori di conto economico, notiamo in particolare:

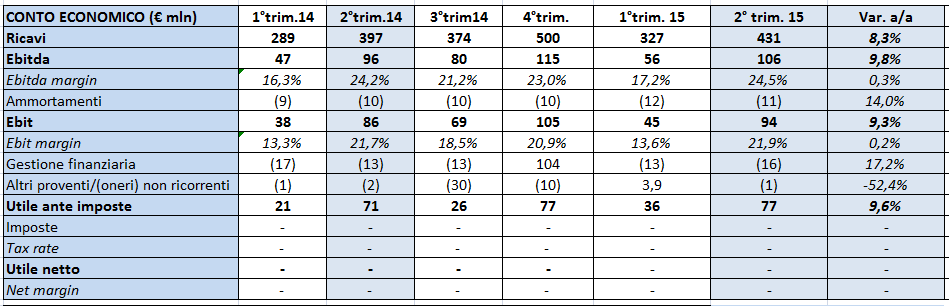

- Ricavi a 431 milioni, che esprimo una crescita organica dell’1,7%, percentuale che sale all’8,3% grazie alpositivo effetto dei cambi. In evidenza da un lato i brand più importanti per il gruppo – con Aperol (+8,2%), Sky Vodka (+7,9%), Wild Turkey Bourbon (+5,8%), Rum Jamaicano (+7,9%) e la Tequila Espolon (+47%) che compensano il segno meno sia per i prodotti vinicoli (-39%) sia di alcuni soft drink (Crodino -7,3%) – e dall’altro il traino dei paesi chiave per la società – l’area americana in crescita organica del 3,4% e generante il 43% del fatturato e l’area sud Europea, africana e araba in progresso organico del 4,7% e pari al 40% del giro d’affari. A livello geografico, inoltre, si conferma la debolezza dell’area russa ed est europea che ha espresso una decrescita del 3%;

- La marginalità lorda ed operativa prima di oneri e proventi non ricorrenti si sono attestate rispettivamente a 106 e 94 milioni, evidenziando una crescita organica pari ad un modesto 0,3% la prima e 0,4% la seconda, percentuali che schizzando rispettivamente all’9,8 e al 9,3 grazie all’effetto cambi.

A livello di stato patrimoniale l’indebitamento finanziario si è attestato a 1.010 milioni in aumento di circa 32 milioni rispetto al dato del 31 dicembre 2014. Nel dettaglio ricordiamo che la società ha pagato 45,7 milioni di dividendi e ha riacquistato azioni proprie per un controvalore di 49 milioni; la buona generazione di cassa del periodo (free cash flow pari a 67 milioni, +14% a/a) ha limitato l’impatto sull’esposizione debitoria evidenziata dal gruppo. Il rapporto net debt/Ebitda rimane nell’intorno delle 2,9x stabile nel confronto con lo stesso dato al 31 dicembre 2014.

Commento

Il trimestre ha evidenziato: i) l’impatto decisivo dei tassi di cambio in relazione alla rivalutazione sia del dollaro americano (+23%) sia di quello giamaicano (+16%), fenomeno che ha compensato invece la svalutazione del rublo (-26%) e del real brasiliano (-4,7%) e ii) una sostenuta crescita organica a livello di prodotti chiave. Ricordiamo, inoltre, che nel corso del secondo trimestre dell’esercizio il gruppo ha perfezionato la cessione del 100% della cantina vinicola Enrico Serafino S.r.l. allo scopo di allontanarsi dal poco profittevole business dei vini. Infine, il management ha espresso ottimismo per il proseguo dell’esercizio aspettandosi una performance positiva per le principali combinazioni di prodotto e mercato.