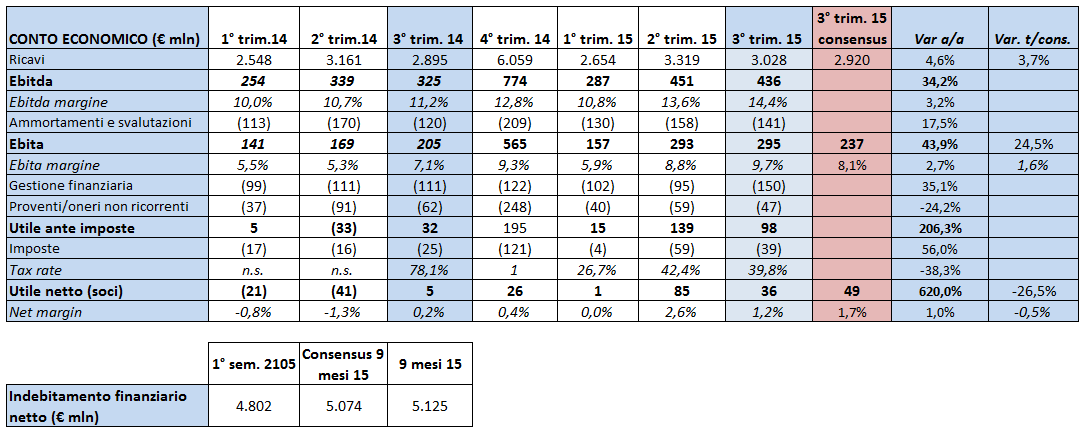

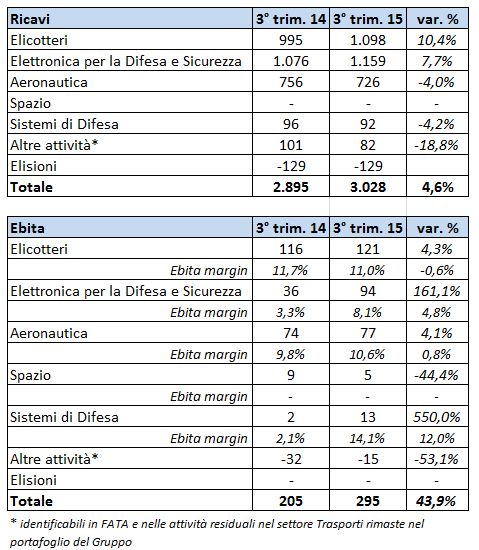

Il giro d’affari di Finmeccanica nel terzo trimestre 2015 è pari a 3.028 milioni (+4,6% a/a), superiore del 3,7% alle stime di consensus. Tale incremento è attribuibile sostanzialmente ad un più alto valore dei tassi di cambio Usd/Eur e Gbp/Eur, di cui hanno beneficiato l’Elettronica per la Difesa e Sicurezza e, in misura inferiore, gli Elicotteri. La crescita maggiore in termini di ricavi è stata nella divisione Elicotteri a 1.098 milioni (+10,4% a/a) grazie alla finalizzazione nel terzo trimestre del contratto con RN-Aircraft, società controllata dall’operatore russo Rosneft, per la fornitura di 10 velivoli AW189, e alla buona performance del Product Support. Anche la divisione Elettronica per la difesa e sicurezza realizza un miglioramento del 7,7% a 1.159 milioni. Quanto a Drs (+9,3% a/a) il terzo trimestre conferma i segnali evidenziati nei primi sei mesi dell’anno e registra un andamento complessivamente positivo. I maggiori volumi di produzione nell’ambito dei sistemi Maritime & Combat Support hanno più che compensato la prevista flessione delle consegne all’Esercito degli Stati Uniti di prodotti e sistemi ad infra-rossi nonché dei servizi a supporto delle truppe nei teatri operativi. La società inoltre ha beneficiato molto della svalutazione a/a dell’Euro sul dollaro. Scelta saggia dunque quella di mantenere per il momento nel perimetro la controllata americana. Ses (7,1% a/a) si avvantaggia soprattutto dell’effetto favorevole del tasso di cambio GBP/EUR. Chiudono in calo invece la divisione aeronautica e sistemi di difesa, rispettivamente del 4% a 726 milioni e del 4,2% a 92 milioni.

L’Ebitda si fissa a 436 milioni (+34,2%) e il relativo margine al 14,4% è in deciso miglioramento (+320 basis point), mentre l’Ebitda è pari a 295 milioni (+43,9%) e il Ros sale al 9,7% +270 basis point. Entrambi i risultati operativi hanno beneficiando del miglioramento della redditività in alcune aree di business e del processo di razionalizzazione dovuto ai piani di ristrutturazione in atto. La divisione che registra la crescita più importante in termini di Ebita e relativo ros è la divisione Elettronica per la difesa e sicurezza, con Ebita a 94 milioni (+161,1% a/a). Soprattutto Ses ha visto una spinta importante in termini di Ebita pari al 266% a/a dovuto al progressivo recupero della redditività in alcune aree di business della Divisione Security and Information Systems, che in passato avevano registrato criticità, oltre che ai benefici derivanti dal piano di ristrutturazione e dalle azioni di efficientamento delle attività di ingegneria, che hanno determinato consistenti risparmi sui costi delle strutture aziendali ed un miglioramento della performance industriale. Si evidenzia però anche una flessione del Ros della divisione elicotteri nel trimestre di 60 basis point a/a a 11 per cento. Pur ricordando che rimane una redditività alta per il settore, il dato evidenzia le difficoltà riscontrate in alcuni comparti e quindi un mix meno favorevole di prodotti.

Il Portafoglio ordini è pari a 28.071 milioni, che assicura al Gruppo una copertura pari a circa due anni e mezzo di produzione equivalente. I nuovi ordini a 7.791 milioni sono risultati in crescita rispetto al 30 settembre 2014, principalmente per effetto del favorevole andamento del cambio. In particolare, il decremento registrato negli Elicotteri e nell’Aeronautica, che nel 2014 avevano beneficiato di importanti ordini dal Ministero della Difesa britannico e dell’ordine dalla Polonia per 8 addestratori M346, risulta più che compensato dal significativo incremento registrato dall’Elettronica per la Difesa e Sicurezza. Tale incremento è attribuibile sia a ad una buona performance commerciale, anche sui mercati internazionali, di DRS e a significativi ordini in SES principalmente per sistemi navali su programmi nazionali, di cui ha beneficiato anche il settore Sistemi di Difesa, oltre che all’effetto favorevole del cambio USD/€. Il Book to bill ratio è pari a 0,86, in linea col 2014.

In considerazione dei risultati ottenuti nei primi nove mesi del 2015 e delle aspettative per il successivo trimestre, Finmeccanica, mantenendo invariate le originarie ipotesi sui rapporti di cambio (€/USD a 1,27 e €/GBP a 0,8), stima che il valore annuale di EBITA si attesterà nell’intorno di 1.130 milioni, quindi nella fascia alta della forchetta 1.080-1.130 milioni.

L’indebitamento netto di Gruppo incluse le discontinued operation è pari a 5.125 milioni, in miglioramento di 224 milioni di euro rispetto ai 5.349 milioni al 30 settembre 2014 nonostante l’effetto di differenze cambio negative sui debiti denominati in sterline e dollari. L’aumento rispetto ai 3.962 milioni registrati al 31 dicembre 2014 è essenzialmente dovuto all’effetto negativo del flusso di cassa di periodo. Il FOCF infatti è in rosso per 192 milioni, superiore di 132 milioni rispetto ai 324 milioni negativi del terzo trimestre 2014.

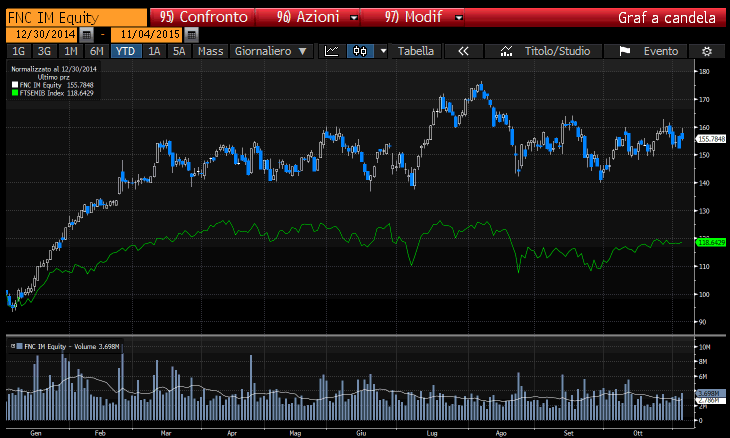

Il titolo oggi guadagna circa il 2,5% e attualmente resta in area 12 euro.