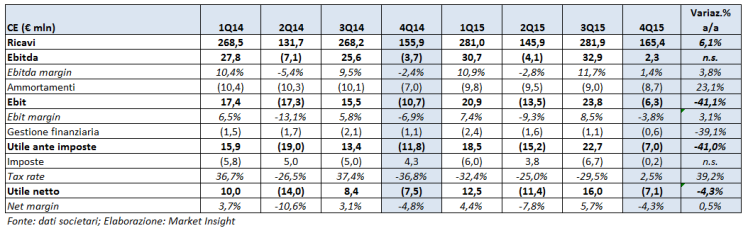

Il gruppo della scarpa che respira ha presentato i risultati del quarto trimestre 2015 chiuso con ricavi netti per 165,4 milioni, in crescita del 6,1% rispetto a quelli del corrispondente periodo del 2014. Negli ultimi tre mesi dell’anno le vendite nei DOS del gruppo hanno evidenziato un incremento del 4,8%, inferiore alle attese del management, che aveva stimato un rialzo del 9,5 per cento. Tale andamento del fatturato è però dovuto a fattori sostanzialmente inattesi essendo legato sia all’impatto negativo degli attacchi terroristici di Parigi, che alle condizioni climatiche segnate da un inverno particolarmente caldo in Europa. Nondimeno il board evidenzia che nei mesi di gennaio e febbraio 2016 il giro d’affari ha registrato uno sviluppo superiore all’8 per cento e quindi migliore rispetto al 5,9% dei primi due mesi del 2015.

L’incremento delle vendite del quarto trimestre si è riflesso sull’Ebitda passato da un saldo negativo di 3,7 milioni a uno positivo di 2,3 milioni, con un margine pari all’1,4% dei ricavi totali. La gestione operativa si chiude con un netto recupero ma risulta comunque negativa per 6,3 milioni. Poco da segnalare a livello di oneri finanziari che risultano molto bassi. In forte miglioramento anche l’ante imposte. Non particolarmente significativa la variazione del netto in quanto nel IV trim. 2014 venivano conteggiate imposte positive.

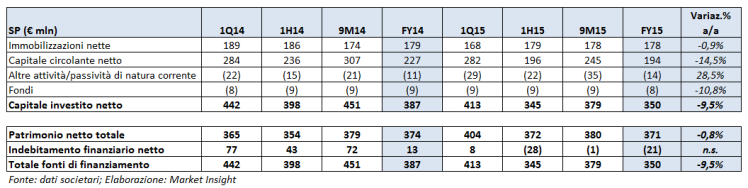

A livello patrimoniale il gruppo guidato dall’Ad Giorgio Presca presenta una posizione finanziaria netta positiva per 21 milioni, che si confronta con l’indebitamento di 13 milioni di fine dicembre 2014. Un forte miglioramento ottenuto grazie a una generazione di cassa per 46,6 milioni, dopo aver sostenuto investimenti per 39,2 milioni.

Ritorno al dividendo per il gruppo di Montebelluna. Il CdA ha infatti proposto la distribuzione di un dividendo unitario pari a 0,06 euro per azione, per un ammontare complessivo di 15,6 milioni. Il gruppo non aveva distribuito dividendi per l’esercizio 2014.

Per quanto riguarda l’evoluzione della gestione 2016 Geox presenta una raccolta ordini sulle collezioni Primavera Estate del canale multimarca in crescita del 10 per cento. Il management ha inoltre presentato il piano strategico 2016-2018 per il quale si rimanda al nostro approfondimento “GEOX – UN PIANO DI AMPIO RESPIRO”.

Commento

Il quarto trimestre dell’anno non è particolarmente significativo per il gruppo veneto che vede concentrarsi la redditività nel primo e nel terzo trimestre dell’esercizio. In definitiva i risultati sono stati leggermente deboli ma in linea con le aspettative del mercato. Hanno pesato fattori non ricorrenti.

Gli investitori hanno accolto positivamente i risultati 2015 e il piano industriale spingendo il titolo in Borsa oltre i 3 euro per azione. Intorno alle 15:00 il titolo segnava un guadagno dell’1,6% dopo la crescita superiore al 10% di venerdì scorso.