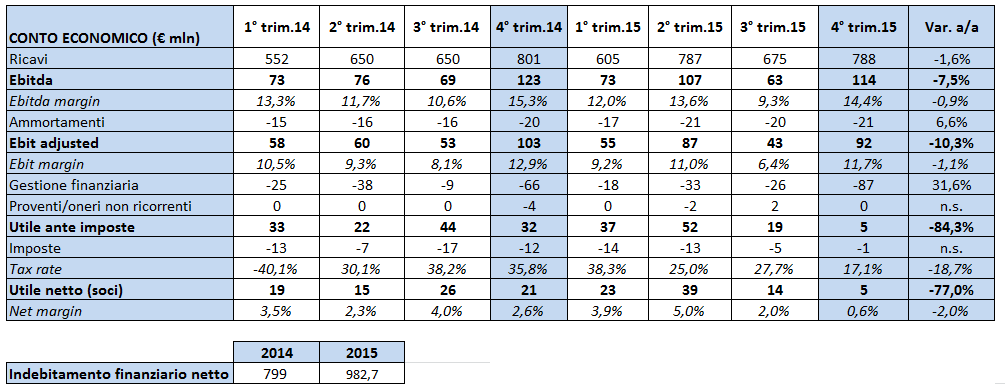

Astaldi chiude il quarto trimestre 2015 archiviando ricavi in linea ma utili operativi e margini in calo. Il fatturato nel trimestre ammonta a 788 milioni, sostanzialmente stabile a/a, risultato che ha beneficiato dell’incremento delle attività nelle Americhe, in Turchia, Russia, Polonia e Romania, che ha più che compensato l’andamento negativo dell’Italia. I ricavi dunque hanno beneficiato della strategia di diversificazione geografica del portafoglio avviata dal management. L’Ebitda consolidato ammonta a 114 milioni (-7,5% a/a) e il margine è al 14,4% a/a, in calo di 90 basis point. La gestione caratteristica chiude con Ebit a 92 milioni (-10,3% a/a) e il Ros al 11,7% (-110 basis point). Va sottolineato però che per quanto concerne i margini, l’Ebitda presentato dalla società accoglie una riclassifica (54,1 milioni per l’intero 2015 e 34,8 per il 2014) da ricondurre alle risultanze delle iniziative in gestione in Italia e alla partecipazione alle iniziative in concessione in Turchia. Con questa classificazione, il Gruppo ha adeguato il proprio prospetto di conto economico alle prassi internazionali nella rappresentazione degli utili derivanti dalle partecipazioni in joint venture, SPV e collegate. Al netto di questo, l’Ebitda margin nel trimestre sarebbe stato del 7,5 e circa del 5% il Ros, con un calo anno su anno per entrambi i margini circa di 3,5 punti percentuali. Nell’ambito complessivo della determinazione dei margini rientra anche l’azzeramento degli stessi provenienti dal progetto Idroelettrico canadese Muskrat Falls. A riguardo il gruppo ha sottolineato che con il cliente si è avviato un tavolo di confronto e di cooperazione, tuttora in corso, con l’obiettivo di pervenire alla riprogrammazione delle attività a finire e alla ridefinizione del valore del progetto.

L’utile netto è pari a 5 milioni (-77% a/a) e risente del maggior peso della gestione finanziaria. Quest’ultima infatti ha subito l’andamento sfavorevole di alcune valute estere (lira turca e rublo), oltre alla svalutazione dei crediti vantati verso il Governo venezuelano (circa 16 milioni), data la mancanza di adeguate coperture finanziarie nel budget di Stato 2016.

Il portafoglio ordini in esecuzione cresce a 17,8 miliardi, di cui il 71% è da ricondurre ad attività all’estero e 29% all’Italia. Le Costruzioni rappresentano il 52% e si attestano a 9,2 miliardi circa (di cui 3,6 miliardi in Italia), mentre il restante 48% è dato dalle concessioni pari a €8,6 miliardi (di cui €1,6 miliardi in Italia).

L’indebitamento finanziario netto al 31 dicembre 2015 è stato pari a 982,7 milioni, circa 170 milioni in meno rispetto al valore riportato nei primi 9 mesi del 2015 (1.152 milioni). Il gruppo ha infatti generato cassa per 170 milioni, compensando i 16 assorbiti in capex. Il debt/equity ratio è pari a 1,5x, mentre se si esclude la quota dell’indebitamento relativa alle attività in concessione, in quanto per sua natura autoliquidante, il valore è pari a circa 0,65x.

Da un punto di vista strettamente operativo, nell’ultima parte dell’esercizio, nonostante gli investimenti posti in essere, il Gruppo è stato in grado di generare cassa per circa 170 milioni. Il dato dell’intero esercizio riflette il significativo impegno nel settore delle Concessioni, ma anche il sostegno al circolante delle iniziative rilevanti in corso di esecuzione. Il rapporto debt/equity si attesta a 1,5x, mentre il corporate debt/equity (che esclude la quota dell’indebitamento relativa alle attività in concessione, in quanto per sua natura autoliquidante) è pari a circa 0,65x.

Commento

Il titolo ieri dopo l’uscita dei risultati ha chiuso in calo del 4% e oggi cede oltre 8 punti percentuali. La reazione negativa del mercato è in parte giustificata dal mancato aggiornamento sulla cessione delle attività in concessione e in parte dalle criticità riscontrate in Venezuela e in Canada.