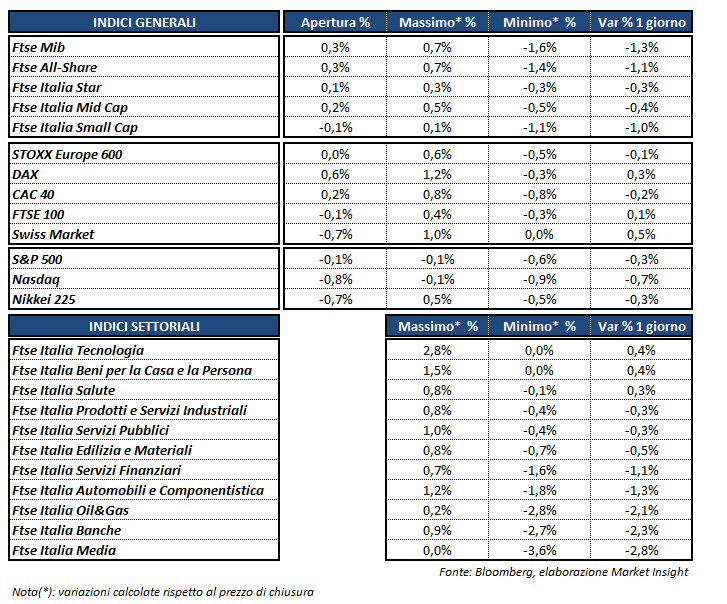

In Italia il Ftse Mib ha chiuso in flessione dell’1.3% in area 18.462,88. Forza relativa per il comparto tecnologico e quello della moda e del lusso, +0,4% per entrambi: Stm (+1%) fa da traino al primo, mentre per il secondo volano Yoox net-a-porter (+3,5%), miglior titolo del listino, Luxottica (+1,2%) e Moncler (+0,9%).

Pressioni su Mediaset (-3,4%), dopo aver visto azzerare l’Ebit delle proprie attività televisive. Gli analisti vedono quale driver più rilevante per il gruppo la possibile cessione di Premium a Vivendi, nonostante le smentite del management. Il comparto media (-2,8%) fa registrare la peggior performance giornaliera, appesantito anche dalle flessione dei titoli Rcs (-2,8%), nel segmento small (-1%), dopo aver registrato una forte compressione dei margine negli ultimi tre mesi del 2015.

Ricordiamo che Banca Popolare di Milano e Banco Popolare sono state sospese dalle contrattazioni per l’intera seduta. Le decisioni che verranno prese per la fusione, dai rispettivi consigli di amministrazione, potrebbero impattare non solo sul settore finanziario, ma anche sull’intero listino.

Nel Mid vola Ansaldo Sts (+7,9%) dopo che il colosso giapponese Hitachi ha reso noto di aver acquistato, tramite Intermonte, 6,9 milioni di azioni ordinarie del gruppo, ad un prezzo per azione pari a 10,50 euro. Acea cede terreno (-4,7%) dopo il taglio del rating da parte di Equita, che vede un elevato rischio nelle elezioni capitoline della prossima primavera.

Giornata, quella di ieri, debole per le piazze finanziarie europee (ad eccezione del Dax), in assenza di notizie di rilievo e con dati macro deboli, soprattutto per quanto attiene le scorte di petrolio, cresciute sopra le attese del mercato; il settore oil & gas cede quindi su piazza Affari il 2,1per cento. L’oro annulla i rialzi di lunedì, cedendo più di due punti percentuali nel tardo pomeriggio di ieri. Stessa sorte per le quotazioni del rame.