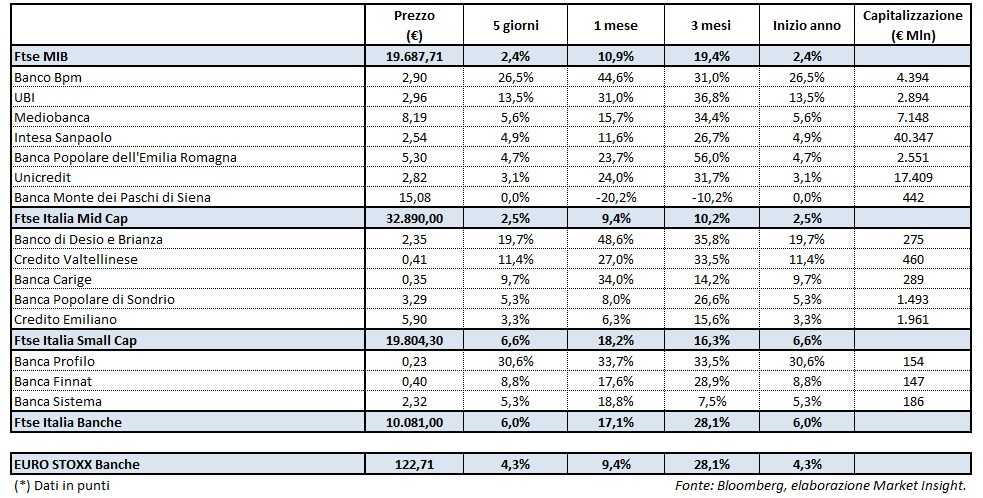

Il Ftse Mib ha terminato la prima settimana del nuovo anno in rialzo del 2,4% beneficiando del più 6% messo a segno dal comparto bancario, che ha fatto meglio del settore europeo (+4,3%). Il tutto in un’ottava ancora caratterizzata da un clima festivo e bassi volumi di scambio.

In questo inizio di 2017 è continuato il recupero del settore del credito sulla scia di quanto già manifestatosi nell’ultima parte del 2016. E tutto ciò, secondo i positivi, dimostra come sia stata eccessiva la penalizzante inferta al settore da un mercato non sempre così attento ai fondamentali.

Questo anche se, sottolineano i cauti, il riscatto delle settimane post referendum è dovuto alle aspettative sull’atteggiamento meno rigido della politica e delle istituzioni europee.

In buona sostanza lo scenario macro globale parrebbe migliore delle attese della vigilia, mentre sull’Europa sembra sia sceso un poco di buon senso e con esso una maggiore attenzione ai temi del rilancio accompagnati da una minore rigidità sui conti.

In ogni caso il mondo non è crollato dopo la Brexit, e la Borsa è scattata dopo la sconfitta di Renzi sul referendum costituzionale, mentre Wall Street veleggia verso nuovi è più consistenti record dopo quell’elezione di Donald Trump che per molti doveva coincidere con l’inizio della fine.

Scenario all’interno del quale il settore bancario ha recuperato almeno una parte delle profonde perdite subite nel 2016 e poi ha avviato il 2017 con un altro strappo verso l’alto.

Ed ecco che a Piazza Affari il Banco Bpm debutta con un +26,5 per cento. Più in particolare l’istituto nato dall’unione di Banco Popolare e Bpm ha cominciato le contrattazioni il 2 gennaio ed il titolo è stato sostenuto sia dalla conferma del rating da parte di Moody’s che dai giudizi positivi espressi da alcune case di investimento, tra cui BofA Merrill Lynch, che ha avviato la copertura con un buy assegnando un target price di 3,40 euro.

In grande spolvero anche Ubi con un guadagno cumulato del 13,5% dall’inizio di un anno che dovrebbe presto vedere la finalizzazione dell’acquisizione delle tre Good Banks (Banca Etruria, Banca Marche e Carichieti).

Di valore assoluto l’avvio d’anno di Intesa Sanpaolo (+4,9%) a cui il mercato inizia a riconoscere la capacità reddituale e l’eccellente solidità patrimoniale; una fra le migliori in Europa anche se nel 2016 il titolo ha dovuto subire gli effetti di una speculazione ora in ritirata. Ricordiamo che in questo inizio di 2017 Intesa ha raccolto 1,25 miliardi tramite l’emissione di un Additional Tier 1 che ha ricevuto una domanda superiore di quattro volte all’offerta. L’istituto guidato da Carlo Messina dovrebbe definire entro gennaio la cessione del 50% di Allfunds per circa 2 miliardi.

In evidenza anche Mediobanca (+5,6%) e Bper (+4,7%) che si è trasformata in Spa senza alcun esercizio del diritto di recesso e si prepara a compiere il primo passo della strategia di sviluppo esogeno aggregando una delle quattro Good Bank.

E tutto ciò mentre il Monte Paschi ha già avviato i lavori su quel nuovo piano che entro marzo verrà condiviso con le autorità europee, mentre già dalle prossime settimane verranno emesse le prime tranche dei 15 miliardi di obbligazioni finalizzate a rafforzare il presidio di liquidità utilizzando le garanzie pubbliche (Gacs).