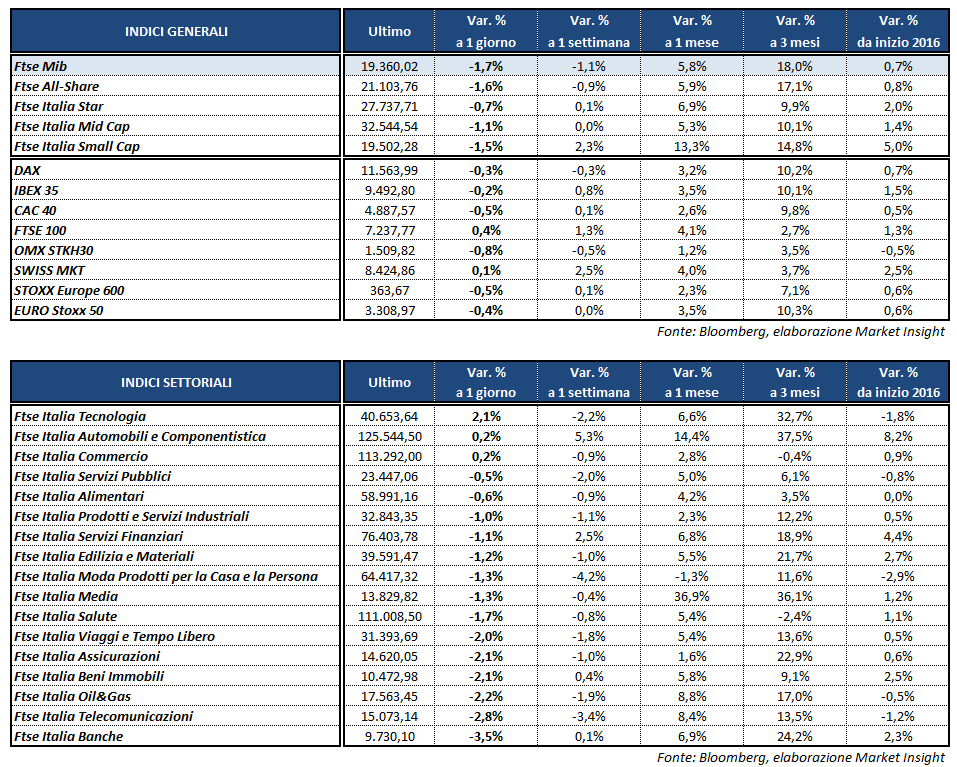

Le principali borse europee archiviano la seduta in territorio negativo, ad eccezione del Ftse 100 di Londra (+0,4%) agevolato dalla debolezza della sterlina. Il Ftse Mib di Milano, affossato dai bancari, registra la performance peggiore chiudendo a -1,7%, seguito dal Cac 40 di Parigi (-0,5%), dal Dax di Francoforte (-0,3%) e dall’Ibex 35 di Madrid (-0,2%). Nel frattempo a Wall Street, dopo due ore e mezza di contrattazioni, il Nasdaq è lievemente positivo a +0,3% mentre gli altri listini scambiano in frazionale ribasso.

L’agenda macroeconomica odierna ha visto la pubblicazione della stima preliminare di novembre sul tasso di disoccupazione italiano, salito all’11,9% (livello massimo da giugno 2015) a fronte dell’11,6% previsto dagli analisti. Stabile al 9,8% e in linea con le attese, invece, il tasso di disoccupazione di novembre dell’Eurozona. Sono stati diffusi inoltre i dati sulla produzione industriale tedesca di novembre, cresciuta dello 0,4% su base mensile contro lo 0,6% atteso e del 2,2% su base annua.

Tra le valute, brusco calo della sterlina che cede l’1,3% sull’euro e lo 0,8% sul dollaro, con il GBP/USD sceso a 1,215 e l’EUR/GBP a 0,867 dopo le dichiarazioni del primo ministro Theresa May che hanno riacceso i timori per una possibile hard Brexit. Stabile l’euro/dollaro in area 1,054, mentre lo yen risale di oltre mezzo punto nei confronti della moneta unica e del biglietto verde.

Sull’obbligazionario si registra un calo generale dei rendimenti decennali, con il Btp che scende all’1,9% e lo spread con il Bund in area 163 punti base.

Tra le materie prime, infine, non si arrestano le vendite sul petrolio, con Brent e Wti in calo di oltre due punti percentuali rispettivamente a quota 55,8 e 52,8 dollari al barile, complice l’ennesimo aumento degli impianti di trivellazione nel Nord America che offusca parzialmente l’effetto positivo dei tagli alla produzione. Nel frattempo l’oro resta vicino ai massimi di 5 settimane, a 1.179 dollari l’oncia, in attesa di indicazioni sul futuro della politica monetaria statunitense.

A piazza Affari pesano i realizzi sui titoli bancari, che avevano sovraperformato il mercato nella scorsa ottava. Vendite in particolare su UNICREDIT (-5,1%), MEDIOBANCA (-4,5%), UBI (-4,3%) e BANCO BPM (-3,9%). Negative anche INTESA a -2,7% e BPER (-2,6%), che secondo indiscrezioni potrebbe presto presentare un’offerta non vincolante al Fondo di Risoluzione per Carife, la quarta Good Bank ancora senza una possibile collocazione.

In calo anche POSTE ITALIANE (-2,1%) su cui continuano ad influire pure i timori legati agli effetti dei flop dei fondi immobiliari collocati nell’era Sarmi ed oggi carichi di minusvalenza per i sottoscrittori.

Il calo del greggio ha penalizzato i titoli petroliferi, con ENI in perdita del 2,1% e SAIPEM a -3,1 per cento.

In controtendenza STM (+3%) dopo che gli analisti di Ubs hanno alzato il target price da 8,1 a 10 euro. Positiva anche FCA (+1,4%), che ha annunciato un investimento da 1 miliardo di dollari per modernizzare alcuni impianti in Usa. L’Ad Marchionne, intervenuto al salone dell’auto di Detroit, ha confermato tutti gli obiettivi previsti per il 2018, aprendo inoltre alla possibilità di distribuire un dividendo prima del 2018 e non escludendo un eventuale accordo con un altro grande costruttore.

Fra le utilities, infine, pesante ITALGAS (-1,8%) dopo il downgrade giunto dagli analisti di Exane BNP Paribas ad “Underperform” dal precedente “Neutral”, con target price rivisto al ribasso a 3,5 da 4,3 euro.