Il titolo della multinazionale romana ha innescato, dal minimo di settembre 2016, un rally che lo ha portato praticamente a raddoppiare il valore delle azioni da 3,2 euro a 6 euro (+90%). Una performance principalmente legata alle migliorate condizioni fondamentali: Astaldi ha chiuso infatti un ottimo terzo trimestre 2016 con una crescita a doppia cifra dei principali aggregati economici e un forte calo dell’indebitamento finanziario netto. Il mercato premia l’impegno del management nella dismissione delle concessioni, punto chiave nel piano industriale 2016-2020. Tutto ciò trova conferma nella drastica riduzione delle posizioni nette corte sul titolo, calate vistosamente da circa l’8% del capitale a settembre 2016, all’attuale 3,4 per cento. Nonostante l’ottima performance cumulata il titolo rimane ancora a sconto sui multipli sia asset side che equity side rispetto ai principali competitors.

Il titolo del colosso romano delle costruzioni ieri ha guadagnato lo 0,8% mantenendosi in area 6 euro. Confermando così il forte trend rialzista innescato dal minimo di settembre 2016, che gli ha permesso di guadagnare circa il 90% in borsa.

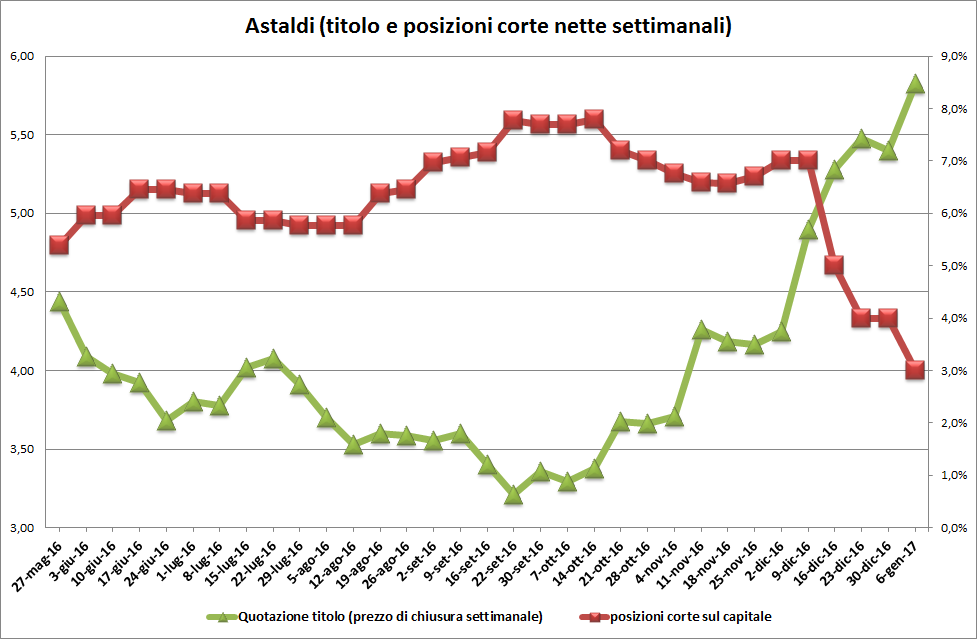

Per comprendere le ragioni di questo forte rally del titolo è interessante vedere come si sono mosse le cosiddette “mani forti” (investitori istituzionali) negli ultimi mesi nei confronti di Astaldi. Esercizio che si può fare andando ad analizzare lo storico delle posizioni nette corte (PNC) detenute dagli operatori istituzionali. Queste, lo ricordiamo, vengono raccolte dalla Consob che pubblica le PNC di entità pari o superiore allo 0,5% del capitale sociale. Di seguito pubblichiamo un grafico con rilevazione settimanale che, a partire da fine maggio del 2016, mostra sia l’andamento del prezzo di Astaldi che delle posizioni nette corte sul titolo.

Lampante, a vista d’occhio, la correlazione inversa tra andamento del titolo e delle PNC. A settembre 2016 le posizioni corte erano sul livello massimo, (8 operatori finanziari per un totale PNC del 8% del capitale) ed il titolo era sui minimi dal 2011, poco sopra 3 euro.

Probabilmente la scelta degli investitori istituzionali è stata dettata dall’alto livello di indebitamento finanziario raggiunto nel primo semestre 2016 a 1.374 milioni, valore che aveva alzato il livello di debt/equity a 2,3 volte. In seguito alla pubblicazione dei risultati semestrali (3 agosto), le posizioni nette corte hanno cominciato a riprendere quota arrivando sui massimi di settembre su citati.

Ma da quel dì ad oggi le cose sono cambiate e in meglio. Cosa che, di certo, non può passare inosservata a chi gestisce grandi capitali. Da settembre ad oggi infatti le PNC sono letteralmente crollate attestandosi venerdì 6 gennaio al 3,41% del capitale, con solo 3 operatori rimasti short. Dinamica che è corrisposta ad un veloce rialzo delle quotazioni del titolo, il cui valore in circa 5 mesi ha visto un raddoppio del prezzo passando da poco più di 3 euro ai 6 euro attuali.

Cosa è successo in questo periodo per giustificare questo forte cambiamento di sentiment nei confronti della multinazionale romana, nonché l’ottima performance?

Semplicemente, ha preso corpo la parte del Piano industriale 2016-2020 di Astaldi considerata più importante dagli operatori, ovvero quella riguardante la cessione delle concessioni, principali responsabili dell’alto livello di indebitamento. A settembre dello scorso anno infatti il management comunicava al mercato la finalizzazione dell’operazione di dismissione ad Abertis della A4 per 110 milioni, portando così una prima riduzione dell’indebitamento finanziario netto per uguale cifra. Ricordiamo che Astaldi deteneva il 31,85% di Re.Consult, la società veicolo che possedeva il 44,85% di A4 Holding.

A novembre infatti i risultati del terzo trimestre, oltre ad essere migliori delle attese di mercato e mostrare tutti i principali aggregati economici in crescita a doppia cifra, hanno evidenziato una riduzione di 150 milioni dell’indebitamento finanziario netto. Un risultato che ha dato poi il via ai forti acquisti.

Tra novembre e dicembre a confermare il buon trend di Borsa hanno contribuito anche alcune grosse commesse, come il contratto per l’ammodernamento dell’Autostrada I-405 a Los Angeles (1,2 miliardi di dollari) e la finalizzazione dell’accordo per il completamento delle opere civili della centrale elettrica e delle strutture di presa per il Progetto Idroelettrico Muskrat Falls (Canada). Accordo importante poiché pone fine a tutte le controversie e le questioni pendenti collegate al progetto, ma soprattutto un incremento dell’importo contrattuale, che porta il valore del contratto a 1.830 milioni di dollari canadesi (circa 1,3 miliardi di euro).

Sempre di dicembre poi anche la cessione a Ferrovie dello Stato della partecipazione di una quota del 36,7% posseduta da Astaldi in M5 e valutata 64,5 milioni. Ulteriore tassello nella giusta direzione della dismissione delle concessioni e riduzione del debito.

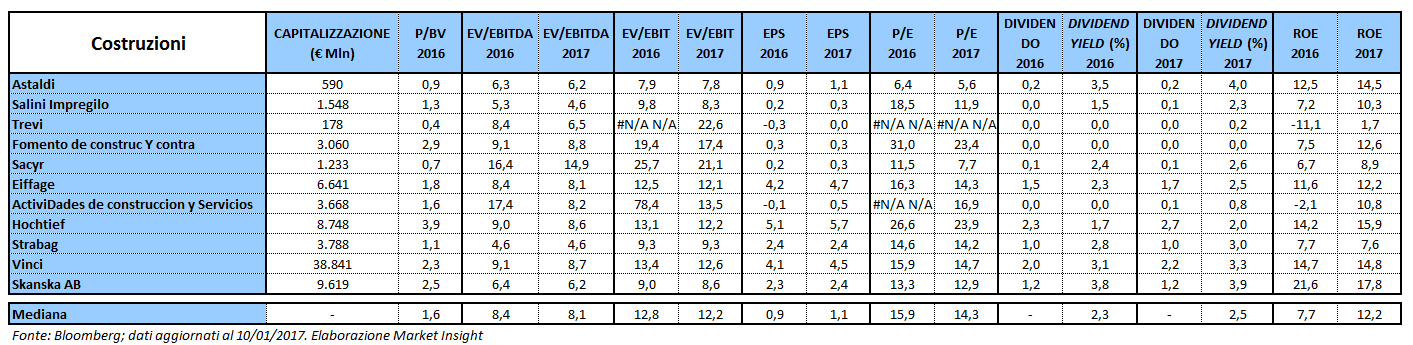

Interessante notare che, se analizziamo il titolo sui multipli di mercato, Astaldi pare ancora a forte sconto sia sull’Ev/Ebitda che sul P/E. Sul multiplo asset side (il primo) infatti il titolo tratta a 6,3 volte l’Ebitda nel 2016 e 6,2 volte nel 2017 (contro 8,4 volte e 8,1 volte dei competitors). Uno sconto che è dovuto soprattutto alla forte riduzione dell’indebitamento finanziario netto atteso nel 2016 e 2017. Anche sul P/E del biennio il titolo è a forte sconto nonostante la corsa in borsa che ha permesso ad Astaldi un guadagno cumulato del 64%, da novembre 2016. Astaldi tratta infatti a 6,4 volte gli utili stimati per lo scorso anno e 5,6 volte quello di quest’anno, contro 15,9 volte e 14,3 volte dei competitors. In evidenza anche il dividend yield stimato per il 2016 pari al 3,5% (vs 2,3% dei peers).

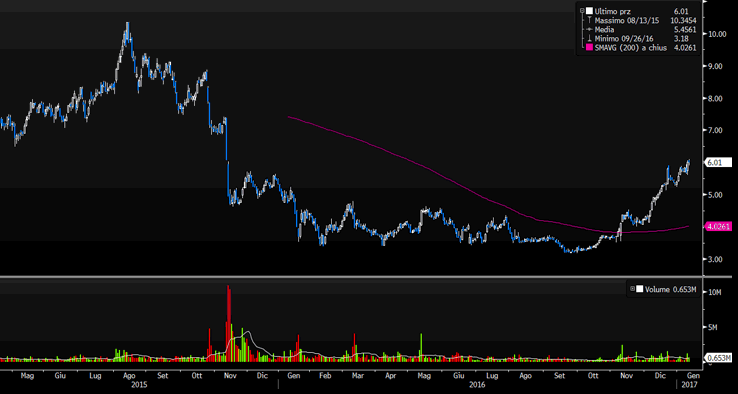

Da un punto di vista tecnico, il titolo, come si vede dal grafico sotto, ha oscillato per buona parte del 2016 in una fascia di prezzo compresa tra il supporto statico in area 3,5 euro e la resistenza statica in area 4,6 euro. Un trading range seguito al brusco downtrend avviato a metà agosto del 2015 e che ha portato il titolo da 10 euro alla fascia di prezzo su citata. Dopo una momentanea rottura ribassista della fase laterale a settembre, il titolo ha ripreso vigore innescando un trend rialzista che ha permesso ad Astaldi di rompere il trading range e arrivare in volata a 6 euro, quasi raddoppiando il valore.

Da un punto di vista tecnico, il titolo, come si vede dal grafico sotto, ha oscillato per buona parte del 2016 in una fascia di prezzo compresa tra il supporto statico in area 3,5 euro e la resistenza statica in area 4,6 euro. Un trading range seguito al brusco downtrend avviato a metà agosto del 2015 e che ha portato il titolo da 10 euro alla fascia di prezzo su citata. Dopo una momentanea rottura ribassista della fase laterale a settembre, il titolo ha ripreso vigore innescando un trend rialzista che ha permesso ad Astaldi di rompere il trading range e arrivare in volata a 6 euro, quasi raddoppiando il valore.

A questo punto i catalyst per il titolo in borsa saranno i conti 2016, inoltre gli investitori continueranno a monitorare la capacità del management di portare avanti il piano di dismissione degli asset in concessione.