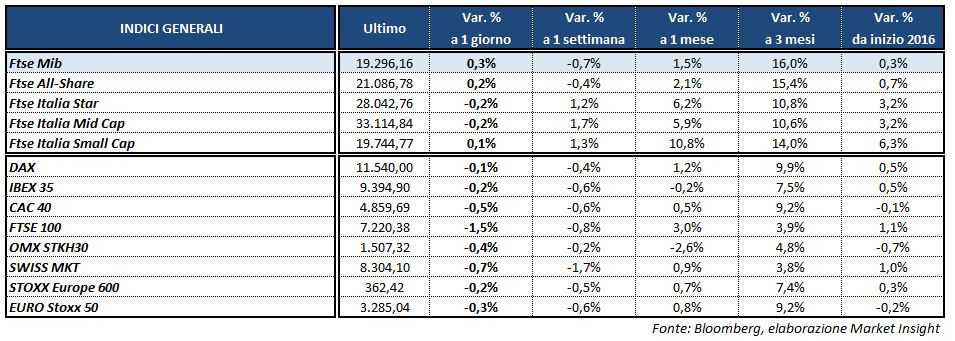

Chiusura poco mossa per le borse europee in un clima di incertezza dei mercati legato alla Brexit e in attesa dell’insediamento di Donald Trump alla Casa Bianca venerdì. A Milano il Ftse Mib archivia le contrattazioni con un +0,3% a 19.296 punti, sostenuto dal rimbalzo dei bancari. Lieve flessione per il Dax di Francoforte (-0,1%), l’Ibex 35 di Madrid (-0,2%) e il Cac 40 di Parigi (-0,5%). In netto calo, invece, il Ftse 100 di Londra (-1,5%) penalizzato dall’impennata della sterlina.

Il pound, infatti, ha accelerato al rialzo in seguito all’atteso discorso in tarda mattinata del premier Theresa May, nel quale ha confermato l’intenzione di abbandonare il mercato unico europeo. Il primo ministro britannico si è mostrata comunque fiduciosa sulla possibilità di mantenere i buoni rapporti con l’Europa, con la necessità ora di rinegoziare gli accordi che permettano il libero scambio commerciale con l’Unione.

L’esito delle negoziazioni dipenderà molto dall’atteggiamento che assumerà Bruxelles in fase di trattativa e dovrà passare al vaglio del parlamento inglese.

Intanto il cambio GBP/USD è risalito a 1,237, mentre l’EUR/GBP è sceso a 0,865. Rallenta invece il dollaro con l’USD/JPY che scivola a 112,7 e l’EUR/USD che si riporta sopra quota 1,07, nonostante la lettura deludente dell’indice Zew di gennaio sulla fiducia di analisti e investitori istituzionali nell’economia tedesca, pari a 16,6 punti contro i 18,3 punti del consensus.

Tra le materie prime, l’oro ha approfittato della discesa del biglietto verde per riportarsi in area 1.215 dollari l’oncia. Rallenta nel finale, invece, il petrolio con il Brent a 55,9 dollari e il Wti a 52,6 dollari, dopo che le dichiarazioni dell’Arabia Saudita avevano sostenuto le quotazioni. Il paese ha confermato che terrà fede all’impegno di tagliare la produzione, vedendo inoltre il raggiungimento del mercato dell’equilibrio tra domanda e offerta nel primo semestre 2017. Il tutto in attesa domani del report mensile dell’Opec sulla produzione di dicembre.

Sull’obbligazionario, infine, lo spread Bund-Btp si fissa in area 159 punti base, con il rendimento del decennale italiano che nel finale di seduta risale all’1,9 per cento.

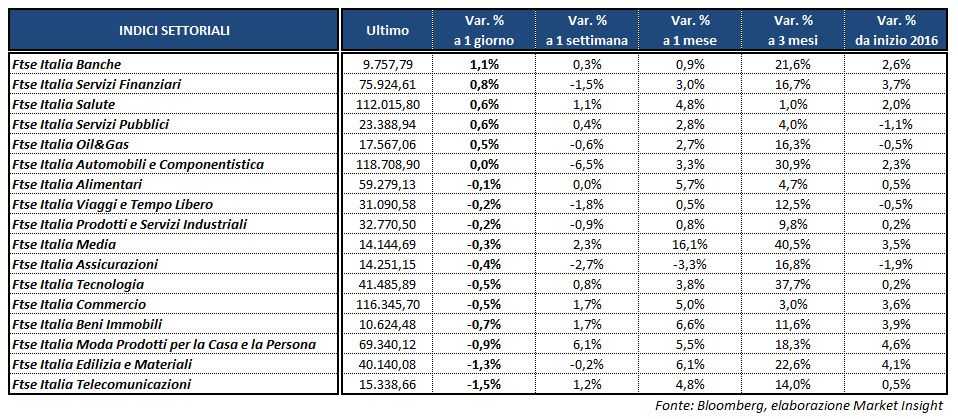

Per quanto riguarda l’azionario italiano, bene in particolare il comparto bancario con il rialzo di UNICREDIT (+3,5%). L’istituto di Piazza Gae Aulenti ha concluso un accordo per cedere, attraverso la sussidiaria Unicredit Bulbank (Bulgaria), un portafoglio da 93 milioni di euro di crediti in sofferenza derivanti da contratti di credito garantiti/chirografari concessi a clienti appartenenti al segmento imprese. Inoltre Capital Group, primo azionista di Unicredit tramite la sua controllata Capital Research and Management con il 6,7% del capitale, ha annunciato l’intenzione a partecipare all’aumento di capitale da 13 miliardi approvato dai soci della banca lo scorso 12 gennaio.

Acquisti anche su UBI (+3,4%) e BPM (+2,3%), con quest’ultima che anche dell’aumento del target price a 3,4 euro con rating “buy” da parte di Deutsche Bank.

Rimbalzo per EXOR (+1,6%) ed FCA (+1%). Secondo i dati Acea, il gruppo italo americano nel 2016 ha sovraperformato il mercato europeo, segnando una crescita delle immatricolazioni del 13,7% contro il +6,5% del settore.

Limita le perdite nel finale MEDIASET (-0,6%) che chiude a 4,174 euro dopo aver toccato un minimo intraday a 4,01 euro, che vede allontanarsi la possibilità di un takeover da parte di Vivendi. L’Agcom infatti sarebbe intenzionata a fermare una possibile Opa da parte del colosso francese.

Ritraccia infine LUXOTTICA (-0,8%) dopo il rally di ieri innescato dalla notizia della fusione con Essilor.