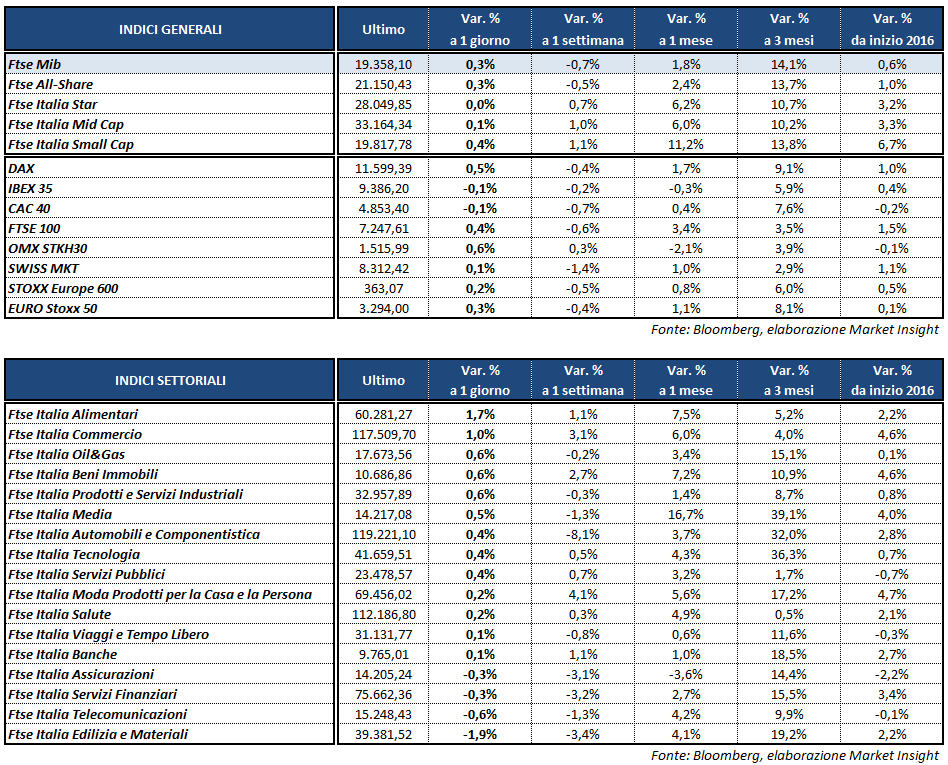

I principali listini europei chiudono contrastati e poco distanti dalla parità, mantenendo un atteggiamento cauto in vista degli importanti appuntamenti delle prossime ore, tra cui il discorso della Yellen di stasera, la riunione della Bce di domani e l’insediamento di Trump in programma venerdì. Il Dax di Francoforte termina in rialzo dello 0,5%, seguito dal Ftse 100 di Londra (+0,4%) e dal Ftse Mib di Milano (+0,3%). Lievemente negativi invece il Cac 40 di Parigi e l’Ibex 35 di Madrid a -0,1 per cento.

Anche a Wall Street, dopo due ore e mezza di contrattazioni, gli indici principali scambiano sostanzialmente invariati, in attesa della pubblicazione del Beige Book (il rapporto sulle condizioni economiche nei 12 distretti Fed) e dell’intervento di Janet Yellen, che potrebbe fornire indicazioni sul ritmo di rialzi dei tassi nel 2017 da parte della banca centrale americana.

Per quanto riguarda l’economia della zona euro, in mattinata sono stati pubblicati i dati finali sull’indice dei prezzi al consumo di dicembre, in aumento dell’1,1% su base annua in linea con le attese. Proprio la crescita dell’inflazione, con un target del 2%, è uno dei pilastri della politica monetaria della Bce, che si riunirà domani per la prima volta nell’anno nuovo, dopo l’estensione del Quantitative Easing fino a dicembre 2017 con acquisti mensili per 60 miliardi.

Intanto sul Forex si registra un parziale recupero del dollaro, che ha sofferto ieri le dichiarazioni di Trump secondo cui la moneta troppo forte penalizza l’economia americana. L’EUR/USD scende a 1,068 mentre l’USD/JPY risale a 113,5. Rallenta invece la sterlina dopo l’impennata di ieri seguita alle parole del premier Theresa May, con il cambio GBP/USD a 1,231 e l’EUR/GBP a 0,868.

Tra le materie prime il petrolio riduce le perdite allo 0,8%, con Brent e Wti rispettivamente a 55,1 e 52 dollari al barile. Oggi l’Opec ha rilasciato il report mensile sulla produzione di dicembre, in calo di circa 221 mila barili al giorno a 33,085 milioni di barili. A penalizzare le quotazioni è però la previsione di un aumento dell’output in Russia nel 2017, oltre alle stime dell’Eia su un incremento dell’offerta degli Stati Uniti nel prossimo febbraio.

Sull’obbligazionario, i rendimenti dei decennali governativi salgono di qualche punto, in vista della riunione della Bce. Lo spread Bund-Btp sale in area 159 punti base, con il rendimento del governativo italiano all’1,94 per cento.

Tornando a Piazza Affari, recupera nel finale MEDIASET, che chiude a +0,9% nel giorno della presentazione del nuovo piano triennale al 2020. Il gruppo punta in particolare ad un recupero della redditività operativa attraverso la riorganizzazione della pay tv e ad un incremento complessivo dell’Ebit 2020 delle attività televisive integrate italiane (che escludono Mediaset Espana ed Ei Towers) di circa 468 milioni.

La migliore del Ftse Mib è TENARIS (+2,7%), agevolata dalle stime Eia sull’aumento dell’output in Usa. Tra i petroliferi chiudono positive anche ENI (-0,1%), a cui sono state conferite tre licenze in Norvegia nell’ambito dell’APA 2016 e SAIPEM (+1,3%) che si è aggiudicata nuovi contratti e l’estensione di accordi esistenti nell’ambito della perforazione onshore in Arabia Saudita, Marocco, Bolivia e Argentina per un valore complessivo di circa 240 milioni di dollari.

Gli acquisti premiano anche CAMPARI a +2,3% e il comparto del lusso, con FERRAGAMO a +2,6% e MONCLER a +1,9%, grazie anche ai conti trimestrali di Burberry migliori delle attese. In evidenza SNAM (+1,3%), che ha avviato il collocamento di un bond benchmark con scadenza 8 anni.

Debole GENERALI (-0,8%) su cui il broker Citigroup ha confermato il “sell”, pur alzando il target price da 10 a 12 euro. Al contrario, il gruppo assicurativo UNIPOL termina in rialzo (+1,6%) dopo le parole del Ceo Carlo Cimbri, secondo cui il 2016 è andato oltre le attese del piano industriale 2016-2018 presentato lo scorso maggio.

In ordine sparso i bancari, tra cui UNICREDIT (-0,4%) che darà avvio il 23 gennaio all’operazione di raggruppamento delle azioni ordinarie e di risparmio e INTESA (-0,3%) che sta riscontrando un buon interesse per piattaforma di fondi Allfunds, per la quale sarebbero arrivate 7 offerte di acquisto.

Per quanto riguarda MPS l’Ad Morelli, in audizione al Senato sul decreto ‘salva-risparmio’, ha dichiarato che nei primi giorni di febbraio verrà avviata l’interlocuzione con le attività europee sulla base del piano industriale, con l’aspettativa di chiudere il processo entro poche settimane e ripristinare la normale attività dell’istituto.

Fuori dal paniere principale, in calo SARAS (-4,7%) dopo che il colosso russo Rosneft ha avviato un collocamento accelerato per vendere il restante 12% nella compagnia di raffinazione sarda.

In evidenza CREVAL (+15,9%) dopo conferimento del mandato di advisor a Mediobanca ed Equita Sim per valutare future fusioni.