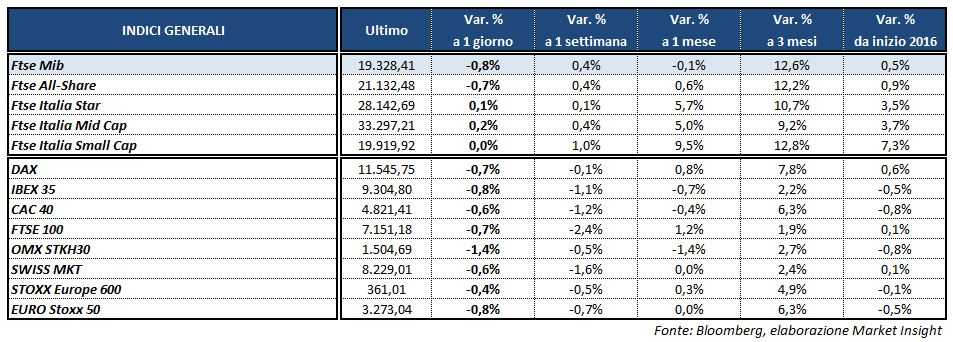

Seduta fiacca per le borse europee, che scontano anche l’apertura di Wall Street in un clima di incertezza alimentato dagli atteggiamenti isolazionisti e dalla poca chiarezza sulla politica economica del neo presidente Donald Trump. Il Ftse Mib di Milano chiude con un -0,8% a 19.328 punti, appesantito dal comparto bancario. In calo anche l’Ibex 35 di Madrid (-0,8%), il Dax di Francoforte (-0,7%), il Ftse 100 di Londra (-0,7%) e il Cac 40 di Parigi (-0,6%).

I mercati sembrano scontare l’assenza di dettagli circa i piani di crescita del neo presidente Usa, che invece continua a calcare la mano sulla retorica protezionista. Incertezze che hanno provocato un ritorno ai beni rifugio, con gli acquisti che premiano lo yen (USD/JPY sceso a 112,9) e l’oro, che approfitta del calo del dollaro per riportarsi sui massimi degli ultimi due mesi oltre quota 1.215 dollari l’oncia.

Il biglietto verde, infatti, perde terreno anche sull’euro (EUR/USD a 1,074) e sulla sterlina (GBP/USD a 1,248).

Pochi spunti dall’agenda dei dati macro odierna, che ha visto la pubblicazione della sola stima preliminare della fiducia dei consumatori dell’Eurozona di gennaio, che si è attestata a -4,9 punti contro i -4,8 punti del consensus.

Intanto sull’obbligazionario il rendimento del Btp si attesta all’1,98%, separato da uno spread con il Bund di 162 punti base.

Tra le materie prime, in ribasso il petrolio, su cui pesa l’aumento dell’attività estrattiva in Usa, con il Brent a 55,3 (-0,3%) dollari e il Wti a 52,9 (-0,7%) dollari.

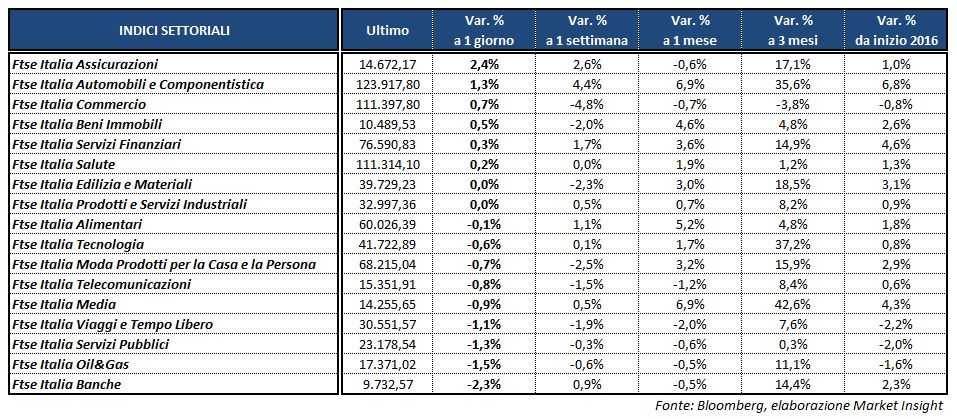

Tornando a Piazza Affari, protagonista di seduta GENERALI su cui scattano gli acquisti in scia al riaprirsi di possibili scenari di M&A, trascinando al rialzo anche MEDIOBANCA principale azionista del Leone di Trieste. Secondo alcuni rumors, la possibile uscita del General Manager Alberto Minali potrebbe indicare un avvicinamento del colosso francese Axa. Alcune indiscrezioni, inoltre, riportano un interessamento di Intesa in partnership con Allianz.

Male invece i bancari, con UNICREDIT (-2,8%), BANCO BPM (-2,8%) e INTESA (-2,9%), che risente anche della revisione dei giudizi da parte di Dbrs, che ha tagliato il rating a lungo termine da A (low) a BBB (high), con trend stabile.

Ben intonata invece CREVAL (+5,3%) sulle attese di possibili future aggregazioni con BPER (-2,4%), che porterebbe alla creazione del sesto istituto di credito italiano e nel quale potrebbe rientrare anche Unipol Banca. In scia a tali indiscrezioni sale UNIPOL GRUPPO (+1,6%).

Tra le utilities, ENEL (-1,4%) ha staccato il dividendo intermedio di 0,09 euro per azione, che andrà in pagamento mercoledì 25 gennaio; si tratta di metà del dividendo minimo pari a 0,18 euro/ azione promesso dalla società per l’esercizio 2016.

Scendono anche i petroliferi con SAIPEM (-1,2%), TENARIS (-1,2%) ed ENI (-1,5%), con quest’ultima che ha rafforzato la cooperazione con la Nigeria. In particolare, NNPC ed Eni, attraverso le controllate Nigerian Agip Oil Company (NAOC) e Nigerian Agip Exploration (NAE), hanno siglato un accordo di cooperazione (Memorandum of Understanding, MoU) che promuove nuove attività in grado di contribuire in misura significativa allo sviluppo economico e sociale in Nigeria.