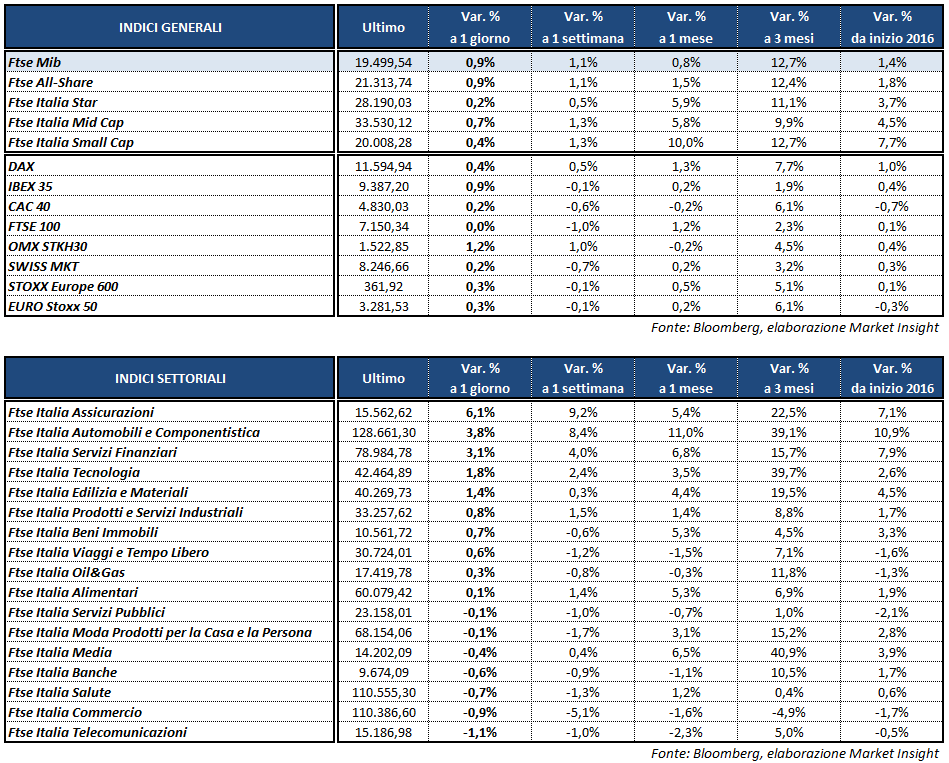

Il Ftse Mib di Milano archivia le contrattazioni in rialzo dello 0,9% a 19.500 punti, risultando il migliore fra i principali listini continentali insieme all’Ibex 35 di Madrid. Più arretrati gli altri indici, con il Ftse 100 di Londra invariato, il Cac 40 di Parigi a +0,2% e il Dax di Francoforte a +0,4 per cento. A Wall Street, dopo due ore e mezza di scambi, S&P 500, Dow Jones e Nasdaq guadagnano circa lo 0,3%, con gli investitori concentrati sull’ondata di risultati corporate pubblicati in giornata.

I mercati sono ancora pervasi da un clima di incertezza, generato dalle politiche protezionistiche di Trump e dalla mancanza di chiarezza sulle sue prossime mosse. Gli effetti di queste dinamiche si ripercuotono principalmente sul mercato dei cambi, dove il dollaro resta vicino ai minimi da inizio dicembre, con il cambio EUR/USD in area 1,075. Oltre al fattore Trump, pesano anche le dichiarazioni del segretario del Tesoro Steven Mnuchin, secondo cui un biglietto verde eccessivamente forte può avere impatti negativi sull’economia statunitense nel breve termine.

Sempre sul Forex, perde terreno la sterlina dopo la sentenza definitiva della Corte Suprema di Londra secondo cui la notifica dell’articolo 50 del Trattato di Lisbona, per l’avvio dei negoziati con l’UE per la Brexit, dovrà essere autorizzata da un voto del parlamento britannico. Non sarà necessaria, invece, l’approvazione da parte del parlamento di Edimburgo, cosicché torna viva l’ipotesi di un nuovo referendum in Scozia.

Tra le materie prime, l’oro si mantiene vicino ai massimi di due mesi in area 1.212 dollari l’oncia, sostenuto sempre dalle incertezze sul panorama internazionale. In rialzo il petrolio con Brent e Wti rispettivamente a 55,7 e 53,5 dollari, sostenuti anche dalle dichiarazioni del ministro iraniano secondo cui le compagnie petrolifere attive nel Paese stanno tagliando la produzione.

Vendite sull’obbligazionario, dove il rendimento del Btp decennale sale al 2,03% e lo spread fra il governativo italiano e l’omologo tedesco cresce lievemente a 162 punti base.

Particolarmente ricca di appuntamenti l’agenda macro odierna, con la pubblicazione delle stime preliminari di gennaio, stilate da Markit Economics, sull’attività manifatturiera e sui servizi di Francia, Germania e zona euro. Dati complessivamente positivi e tutti al di sopra dei 50 punti che discriminano l’espansione dalla recessione.

Per quanto riguarda gli Stati Uniti il Pmi manifatturiero preliminare di gennaio è cresciuto oltre le attese a 55,1 punti. Un miglioramento emerge anche dall’indice manifatturiero del distretto Fed di Richmond, salito a gennaio a 12 punti contro i 7 previsti. Infine, le vendite di abitazioni esistenti a dicembre sono calate più del previsto ma il 2016 rimane l’anno migliore dal 2006 sotto questo punto di vista.

Tornando a Piazza Affari la migliore del Ftse Mib è ancora una volta GENERALI (+8,2%), che ha acquistato diritti di voto su un pacchetto di 505 milioni di azioni INTESA (-4,4%), quota che rappresenta il 3,01% del capitale della banca, per frenare in partenza una possibile scalata a causa della normativa sulle partecipazioni incrociate. Sale di riflesso anche MEDIOBANCA (+5,6%), che detiene il 13% della compagnia triestina.

Acquisti sostenuti, tra i finanziari, pure su EXOR (+4,7%), BANCA MEDIOLANUM (+3,3%), UNICREDIT (+3,1%), UNIPOLSAI (+3,1%), UNIPOL (+3%) e BANCO BPM (+2,5%).

In grande spolvero anche FCA (+5,9%), che ha accelerato nel finale dopo l’incontro fra Trump, Marchionne e i vertici di Ford e General Motors. Il presidente americano avrebbe chiesto ai produttori auto una spinta per la costruzione di impianti in Usa, promettendo in cambio un taglio delle tasse e la riduzione delle regolamentazioni, comprese quelle ambientali. Inoltre, in attesa dei conti trimestrali il prossimo 26 gennaio, Goldman Sachs ha confermato il buy sul titolo e alzato il target price da 16,5 a 19,7 euro.

In calo le utilities, ad eccezione di ITALGAS (+1,4%). Vendite anche su YOOX (-1,6%) e TELECOM ITALIA (-1,1%).