Seduta positiva per le borse europee, sostenute anche dal ritrovato clima di entusiasmo di Wall Street in scia ai primi provvedimenti economici promessi da Trump. I listini americani, infatti, aggiornano i propri record storici, con il Dow Jones che riesce finalmente a sfondare la soglia dei 20 mila punti.

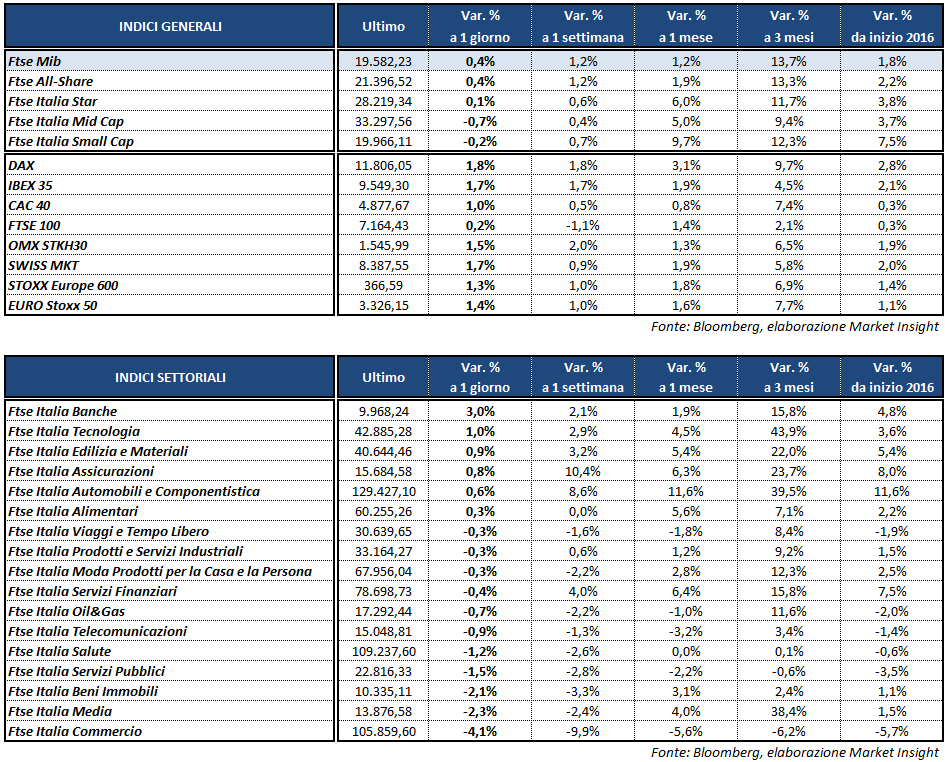

Tra le piazze del Vecchio Continente, bene in particolare Francoforte, dove il Dax avanza dell’1,8% beneficiando anche del balzo del 5,8% di Deutsche Bank. Secondo alcune indiscrezioni l’istituto tedesco potrebbe collocare sul mercato parte della controllata nella gestione patrimoniale, Deutsche Asset Management, per innalzare il Cet1. Buoni rialzi anche per l’Ibex 35 di Madrid (+1,7%) e il Cac 40 di Parigi (+1%), mentre chiude più arretrato il Ftse 100 di Londra (+0,2%) penalizzato in parte dal rafforzamento della sterlina.

Infine, frena parzialmente Milano nel finale, con il Ftse Mib che termina le contrattazioni con un +0,4% a 19.582 punti dopo aver toccato un picco intraday di 19.756 punti. La Corte Costituzionale ha modificato l’Italicum, bocciando il ballottaggio e le candidature dei capilista in più circoscrizioni, mentre resta il premio di maggioranza per la lista che abbia superato il 40% dei voti.

Il rinnovato clima di euforia dei mercati ha allontanato gli acquisti dai beni rifugio, con l’oro tornato nuovamente sotto quota 1.200 dollari l’oncia. Salgono invece i rendimenti dei titoli di stato, con il Bund tedesco che ha raggiunto il massimo da un anno allo 0,47% trascinando con sé anche gli altri bond governativi della zona euro. Il rendimento del Btp risale al 2,11%, portando lo spread con l’omologo tedesco in area 164 punti base.

Continua, invece, la debolezza del dollaro sui timori delle politiche protezionistiche promesse da Trump, con il cambio EUR/USD in area 1,075 e l’USD/JPY a 113,6. Si rafforza la sterlina che risale oltre quota 1,26 sul dollaro e a 0,85 nei confronti dell’euro.

Sul fronte macro, pubblicato in mattinata l’indice Ifo di gennaio sulla fiducia delle imprese tedesche, risultato peggiore delle attese a 109,8 punti contro i 111,3 punti del consensus. L’indicatore relativo alle condizioni attuali, invece, è salito in linea alle previsioni a 116,9 punti, mentre quello sulle aspettative è sceso a 103,2 punti contro i 105,8 punti stimati dal consensus.

Tra le materie prime, il petrolio azzera le perdite della mattinata nonostante i dati settimanali pubblicati dall’Eia abbiano mostrato un aumento delle scorte Usa superiore alle attese, con Brent e Wti sostanzialmente stabili rispettivamente a 55,5 e 53,3 dollari al barile.

Tornando all’azionario, settore finanziario in fermento sulla possibile operazione tra GENERALI (+1%) ed INTESA (+0,4%), di cui beneficia in primis UNICREDIT (+8,9%). L’istituto di Piazza Gae Aulenti, infatti, è il primo azionista con quota dell’8,56% di MEDIOBANCA (+3,1%), a sua volta in forte rialzo essendo il primo socio della compagnia assicurativa con il 13,04 per cento.

Per quanto riguarda l’istituto guidato Carlo Messina, inoltre, proseguono le procedure per la dismissione della piattaforma di fondi Allfunds. Secondo alcune indiscrezioni, infatti, per l’acquisto della società posta in vendita da Intesa e banco Santander si sarebbe giunti a una short list della quale farebbero parte alcuni operatori del settore di private equity.

Forti acquisti su SAIPEM (+6,4%) dopo la firma posta ieri da Trump sull’ordine esecutivo per proseguire la costruzione dei controversi oleodotti di Keystone XL e Dakota Access, bloccati da Obama in seguito a numerose proteste anche da parte degli ecologisti. Notizia che ha favorito anche TENARIS (+2,6%), mentre ENI (-1,3%) ha chiuso in controtendenza.

Positive anche STM (+1,3%), in vista dei risultati trimestrali di domani, e BUZZI (+1,4%), sostenuta dal piano di ammodernamento delle infrastrutture da mille miliardi di dollari proposto da Washington.

Male, invece, le utilities, con SNAM (-1,4%), TERNA (-1,8%) ed ENEL (-1,6%) che soffrono il rialzo dei rendimenti dei titoli di stato.

Nuovo crollo, infine, per YOOX (-5,4%) anche in scia al downgrade ad undeperform con target price a 20 euro da parte di Exane.