Il rally di Generali a Piazza Affari rallenta e si smorza il trend rialzista dopo il guadagno di oltre il 13% messo a segno negli ultimi tre giorni, mentre oggi alle 11:55 il titolo segna un guadagno dell’1,5% a 15,8 euro.

Un balzo da ricondursi al duro confronto avviatosi per il ‘controllo’ del Leone di Trieste fra i colossi europei della finanza quali Allianz, Axa e IntesaSanpaolo.

Più in particolare l’interesse di Axa è stato formalmente smentito da parte del suo Ceo Thomas Buberl, anche se il mercato non sembra dare grande credito a tali affermazioni, mentre Allianz sembrerebbe interessata solo alle attività francesi e magari ad altri mercati europei.

Più esplicito, invece, l’interesse di Intesa SanPaolo, che ha comunicato ufficialmente l’interesse a una possibile combinazione industriale con la compagnia triestina. Una scelta che oltretutto, come ricordano gli operatori più attenti, rientra a pieno titolo negli interessi del sistema Paese, a cui sarebbe oggettivamente molto utile la creazione di un campione nazionale sul fronte di un asset strategico come le masse gestite dal colosso delle polizze triestino qualora si potessero affiancare a quelle di una fra le più solide banche europee come IntesaSanpaolo.

Uno scenario che continua a sostenere i titoli di Generali, che però è utile ora analizzare anche con la lente dei fondamentali al fine di verificare se risulta altrettanto interessante mettendolo in relazione con i due maggiori competitor europei, Axa e Allianz. E per facilitare la lettura abbiamo posto l’attenzione sui grafici di Borsa, ad uno e cinque anni, oltreché sui principali indicatori borsistici riepilogati in una tabella con i dati prospettici ricavati dagli studi degli analisti.

Ed il primo grafico che analizziamo mostra gli andamenti di Borsa dei tre titoli sulla distanza temporale di un anno. Grafico dal quale si evidenzia come le azioni della compagnia italiana abbiano sotto-performato gli andamenti delle altre due compagnie, penalizzata anche dalle problematiche del contesto macroeconomico italiano.

Nonostante ciò, comunque, il trend rialzista degli ultimi giorni ha permesso di recuperare il gap rispetto ai due concorrenti: fatto 100 il valore dei tre titoli al 26 gennaio 2016, Generali segna un progresso prossimo al 16% mentre Allianz e Axa registrano rispettivamente un rialzo del 14% e del 10 per cento.

Il grafico mette poi in luce come la riduzione del gap sia scattata a dicembre per completarsi nei giorni scorsi grazie alle ipotesi di M&A sopra descritte.

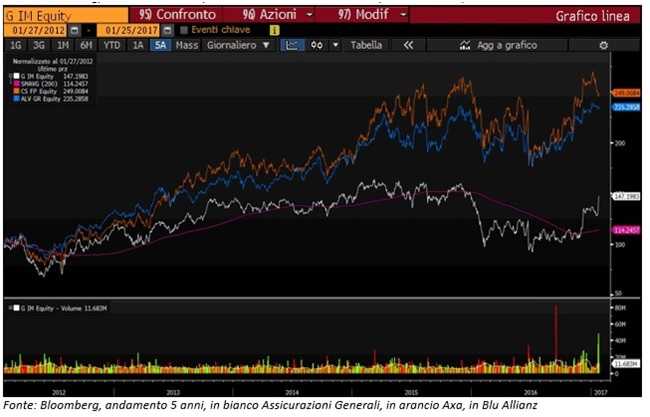

Profondamente diverse, invece, le conclusioni a cui si giunge dall’analisi del grafico a cinque anni che pone in luce il permanere di una forte sotto-performance.

Nel periodo considerato le azioni Generali hanno infatti realizzato un progresso di circa il 45% mentre Axa e Allianz hanno registrato un balzo superiore di ben tre volte, crescendo rispettivamente del 150% e del 136 percento.

Dinamica a seguito della quale si è ampliato progressivamente il gap, anche se negli ultimi giorni si è ridotto proprio per lo scatto sulle ipotesi di M&A citate. Questo anche se il differenziale con la compagnia tedesca resta ancora oggi superiore ai 65 punti percentuali rispetto ai 70 di quelli della consorella francese.

Una sotto-performance sulla quale, sempre secondo gli osservatori più attenti, ha giocato un ruolo fondamentale la logica con cui Generali è stata gestita nel periodo considerato e quindi in sostanza dai deludenti fondamentali conseguiti. Un periodo in cui il gruppo è stato gestito da Mario Greco per quattro dei cinque anni analizzati, mentre nell’ultimo è stata guidato dal francese Philippe Donnet proveniente da Axa.

Altre indicazioni di grande interesse emergono dall’analisi dei multipli comparati delle tre società in esame, ricordando che ogni compagnia ha proprie peculiarità e, pertanto, sarebbero necessari approfondimenti specifici.

I multipli riflettono comunque anche quanto accaduto alle quotazioni del Leone di Trieste a seguito degli eventi degli ultimi giorni, ma gran parte resta connessa strettamente con i citati e deludenti fondamentali e con la forte sotto-performance cumulata nei confronti dei competitor.

Ed ecco che Generali, sulla base degli ultimi dati disponibili, presenta un P/E 2017 in linea con quello di Allianz e con un premio di circa il 7% rispetto a quello di Axa, mentre il dividend yield atteso per Generali risulta superiore di quasi il 4% e di circa il 12% di quelli previsti rispettivamente per Axa e Allianz per l’anno in corso.

Generali ‘indipendente’ resterebbe quindi un titolo con ampi spazi di un potenziale upside e questo principalmente per la citata sotto-performance.