Intesa è l’unico dei titoli coinvolti dalle manovre di riassetto del panorama finanziario italiano a non aver beneficiato dei rumor sulle possibili operazioni che si prefigurano all’orizzonte.

I titoli della banca guidata da Carlo Messina nei due giorni successivi a venerdì 20 gennaio hanno lasciato sul terreno il 7,2% toccando i 2,29 euro. Poi hanno leggermente recuperato, portandosi a 2,3 euro, ma il mercato è ancora in fase di attesa e aspetta con cautela di sapere quali saranno le prossime mosse della banca milanese e i dettagli dell’operazione.

In un primo momento, infatti, l’ipotesi della creazione di una conglomerata che riunisse Intesa e Generali aveva suscitato incredulità e scetticismo tra gli analisti, che temevano il venir meno dell’equity story di Intesa e cioè l’appeal suscitato dall’essere una banca solida e con una redditività in grado di garantire un consistente flusso di dividendi.

Sulla carta, infatti, tutto lascia presupporre che Messina riesca a confermare il pagamento dei 4 miliardi di cedole promesse per il 2017, dopo aver centrato il target dei 3 miliardi che saranno pagati quest’anno sul bilancio al 31 dicembre 2016. Una cifra che rappresenta un dividend yield del 9% e pone Intesa tra i titoli più appetibili di Piazza Affari anche da questo punto di vista.

Il comunicato emesso martedì da Intesa ha però fugato buona parte dei dubbi pur confermando lo studio di fattibilità su Generali e precisando i paletti con cui vorrebbe realizzare l’operazione.

“Il management di Intesa Sanpaolo” si legge nella nota della banca, ”valuta regolarmente le opzioni di crescita endogena ed esogena, incluse quelle proposte dalle banche d’affari, secondo stringenti criteri di preservazione della leadership di adeguatezza patrimoniale e coerentemente con la politica di creazione e distribuzione di valore per i propri azionisti”. Quindi Cet1 e dividendi non dovrebbero essere colpiti dalla campagna acquisizioni. Ma il mercato, prima di sciogliere del tutto le riserve sull’operazione, chiede di capire come verrà realizzata e cioè se avverrà con un esborso cash, magari con un’offerta su Mediobanca che detiene il 13% di Generali, oppure offrendo carta contro carta con uno scambio di azioni.

Sintetizzando, per valutare la convenienza del titolo Intesa si possono prefigurare tre scenari.

Il primo, interessante per gli investitori, è rappresentato dalla conquista di Generali a condizioni convenienti. In questo caso dal punto di vista industriale potrebbero essere sfruttate interessanti sinergie sotto il profilo dei costi e dell’efficienza derivanti dalla creazione di campioni nazionali nei settori del private banking, del risparmio gestito e in quello dell’assicurazione, che si arricchirebbe della rete distributiva rappresentata dagli sportelli bancari. Il comunicato fa specifico riferimento a possibili partnership internazionali, altro punto che può essere declinato in differenti modi. Generali, infatti, ricava circa il 50% del proprio utile dalle attività in Italia e l’altra metà dai business esteri. Una semplice dismissione potrebbe rappresentare un depauperamento della Compagnia ma i business internazionali potrebbero essere utilizzati per accordi operativi con altri colossi esteri, come per esempio la tedesca Allianz.

Intesa rappresenta un investimento interessante anche nel secondo scenario. Quello cioè senza M&A e quindi su base stand alone. Questo in quanto Intesa presenta valori ancora convenienti sulla base del confronto sui multipli con gruppi bancari internazionali di simili dimensioni quali Santander, Bnp Paribas e Bbva.

Buone notizie anche dall’analisi sul dividend yield in quanto la banca italiana presenta sul 2017 un rendimento più che doppio rispetto alle concorrenti: il 9,2% contro il 4,1% di Santander, il 4,7% di Bnp Paribas e il 4,4% di Bbva.

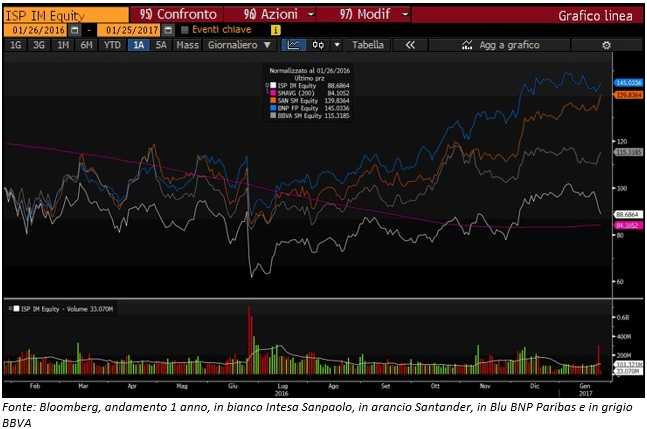

Indicazioni positive anche dall’analisi comparativa dei grafici borsistici, complici tutte le difficoltà della finanza tricolore negli ultimi dodici mesi, ma anche oltre. Intesa ha così sotto-performato i competitor nell’ultimo anno poiché fatta 100 la base di partenza delle quattro banche il 26 gennaio 2016, l’istituto italiano ha perso l’11,3%, contro un rialzo del 45% della concorrente francese e del 39% e del 15% per le due spagnole.

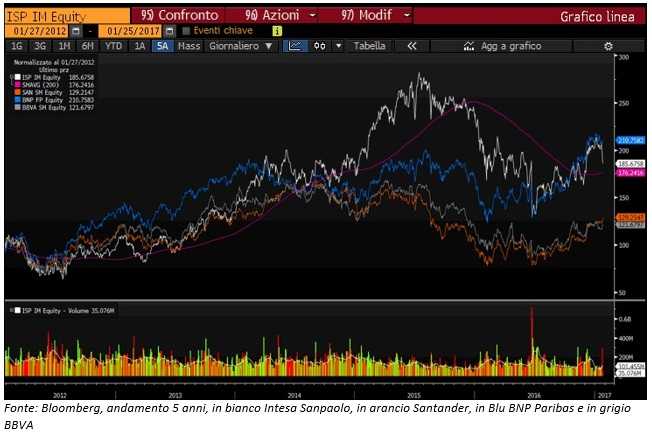

Il confronto, tuttavia, si ribalta totalmente se si analizza l’andamento a cinque anni. In questo caso Intesa SanPaolo, grazie al balzo conseguito nel 2015, mostra una performance dell’85%, battuta solo da Bnp Paribas che ha più che raddoppiato il proprio valore, mentre Santander ha guadagnato solo il 29% e Bbva il 21%.

Ma la cautela mostrata della Borsa negli ultimi giorni nei confronti dei titoli di Intesa mette in luce i rischi del terzo scenario e cioè quello in cui Intesa porterebbe a termine l’operazione di Generali anche a costi non convenienti, rischiando di distruggere valore. In questo caso il titolo non potrebbe che soffrire, anche se la storia del suo capo azienda escluderebbe questi azzardi.