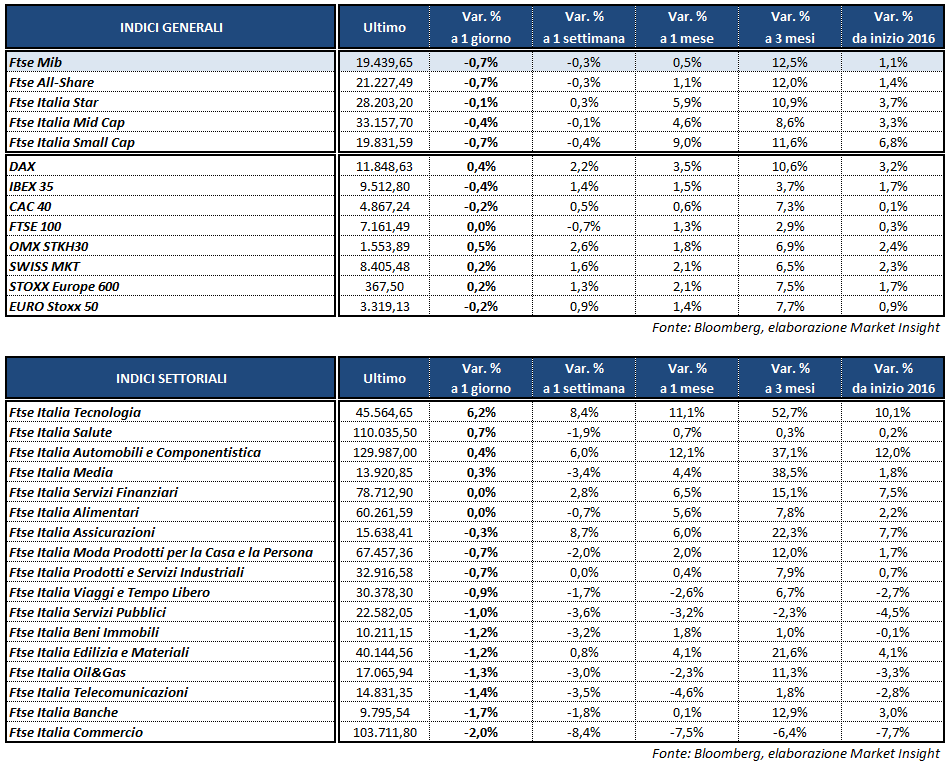

Le borse europee perdono terreno nelle ultime ore di contrattazioni e archiviano la seduta perlopiù in territorio negativo, ad eccezione del Dax di Francoforte (+0,4%) e del Ftse 100 di Londra, sulla parità. Il Ftse Mib di Milano termina in ribasso dello 0,7% a 19.440 punti, risultando il peggiore fra i principali listini continentali. Negativi anche il Cac 40 di Parigi a -0,2% e l’Ibex 35 di Madrid a -0,4 per cento.

A Wall Street, invece, gli indici hanno aggiornato i record della seduta precedente, con lo S&P 500 che ha raggiunto quota 2.300 punti e il Dow Jones che ha toccato 20.125 punti.

Se da una parte le vendite sull’azionario sono dovute a ragionevoli prese di beneficio, dall’altra non è da sottovalutare il clima di incertezza che comincia a manifestarsi sul mercato obbligazionario e che potrebbe a lungo andare ripercuotersi anche sull’equity.

I rendimenti dei decennali governativi, infatti, continuano a crescere, e in particolare aumentano quelli di Italia e Portogallo, due tra i paesi europei più instabili. Il rendimento del Btp ha toccato oggi quota 2,27%, per poi scendere in area 2,22 per cento. Si tratta comunque dei livelli massimi da luglio 2015, raggiunti anche in seguito alla sentenza della Corte Costituzionale di ieri che ha ravvivato l’ipotesi di elezioni anticipate. Sui massimi da 5 anni il differenziale con il governativo spagnolo, in area 67 punti base. Lo spread Btp-Bund si attesta invece a 173 basis point, in aumento di circa 11 punti base.

L’agenda macroeconomica odierna ha fornito alcuni spunti rilevanti in Europa, tra cui i dati sulle vendite al dettaglio di novembre in Italia (-0,7% su base mensile, +0,8 su base tendenziale), la crescita della fiducia dei consumatori tedeschi a febbraio e la prima lettura preliminare sul Pil britannico del quarto trimestre 2016, che ha confermato il ritmo di crescita del periodo luglio-settembre (+0,6% su base trimestrale, +2,2% rispetto al 2015).

Negli Stati Uniti le richieste settimanali di sussidi per la disoccupazione sono cresciute inaspettatamente a 259 mila unità, mentre le vendite di nuove abitazioni hanno deluso le stime degli analisti. In linea con le stime il Leading Economic Index di dicembre (+0,5%).

Sul Forex il dollaro recupera terreno, portando l’EUR/USD a 1,066 e l’USD/JPY a 114,8. La sterlina buca al ribasso quota 1,26 sul biglietto verde ma riporta il cross con l’euro sotto quota 0,85.

Tra le materie prime, l’apprezzamento del dollaro contribuisce a riportare l’oro ben sotto i 1.200 dollari l’oncia, a quota 1.185 dollari. In rialzo di oltre due punti percentuali, invece, il petrolio, con Brent e Wti rispettivamente a 56,4 e 53,9 dollari al barile.

Tornando a Piazza Affari, vola STM (+8,1%) dopo i risultati leggermente sopra le attese del quarto trimestre, chiuso con ricavi in crescita dell’11,5% su base annua a 1.847 milioni di dollari e un Ebitda adjusted in aumento del 40,8% a 314 milioni di dollari. Alla luce dei risultati, inoltre, il management ha fornito una guidance per il primo trimestre del 2017 migliore delle attese.

Chiude in rialzo anche FCA (+1,2%), dopo la pubblicazione dei conti relativi al quarto trimestre 2016. In particolare, i risultati hanno evidenziato una diminuzione oltre le attese dell’indebitamento netto industriale e il management ha rilasciato una guidance migliore della precedente e del consensus, soprattutto per quanto riguarda la generazione di cassa. In progresso anche EXOR, in scia a Fca, a +1,8 per cento.

Tra i finanziari, resta viva l’attenzione su GENERALI (+0,4%), anche se il Ceo di Axa Thomas Buberl ha indirettamente smentito un interesse per la compagnia triestina. Interesse esplicitamente manifestato, invece, da INTESA (-2,2%) che gradirebbe una possibile combinazione industriale con il Leone di Trieste.

In fondo al listino scivolano BANCO BPM (-4%) e MEDIOBANCA (-3,2%), mentre UNICREDIT limita i danni (-0,5%).

Deboli le utilities penalizzate dalla risalita dei rendimenti obbligazionari. Piatta PRYSMIAN (-0,1%), che ha reso noto l’inizio dell’operatività della nuova sede cilena.

Sottotono ATLANTIA (-1,1%) che ha lanciato sul mercato una nuova obbligazione senior unsecured a scadenza otto anni, mentre chiude a -0,4% CNH, la cui controllata Iveco si è aggiudicata la gara indetta dall’azienda milanese Atm per la fornitura di 120 nuovi autobus ibridi per un importo complessivo di oltre 59 milioni più Iva.