Il colosso italo-francese dei chip chiude l’esercizio 2016 con ricavi in crescita dell’1,1% a/a ed Ebitda adjusted in progresso dell’11,8 a/a, insieme al balzo dell’Ebit adjusted (+76,4% a/a) e dell’utile netto di competenza dei soci (+58,7%). La posizione finanziaria netta al 31 dicembre 2017 è positiva e aumenta di 19 milioni rispetto a fine 2015. Nel 2017 previsti investimenti fino a 1,1 miliardi di dollari. Il titolo sfiora il +10% a Piazza Affari.

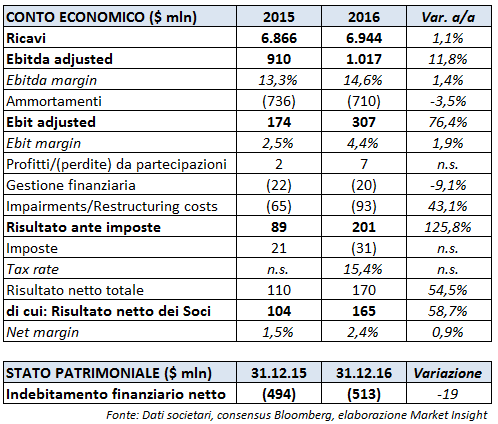

Il fatturato del 2016 di StMicroelectronics è aumentato dell’1,1% a 6.944 milioni di dollari. Escludendo i business in phase-out (prodotti per la mobilità della generazione precedente, moduli fotocamera e set-top box), i ricavi netti hanno riportato un incremento del 2,4% con una marcata crescita nei sensori di immagine specializzati e un progresso sostenuto nei microcontrollori e nei prodotti per l’auto, parzialmente controbilanciati dalla debolezza dei mercati che precedentemente nel corso dell’anno ha interessato sia le vendite di prodotti analogici e discreti di potenza per il mercato delle periferiche per computer, sia le vendite di MEMS per il mercato degli smartphone.

Per gruppo di prodotto, nel 2016 i risultati operativi di ADG e MDG sono aumentati rispetto al 2015, mentre quelli di AMG hanno fatto segnare una flessione dovuta principalmente alle minori vendite. Le spese combinate di R&S e SG&A sono diminuite del 3,2% a 2,25 miliardi di dollari, grazie principalmente a costi di R&S più bassi per effetti valutari favorevoli, al netto dei contratti di hedging, ai benefici del piano di ristrutturazione dei set-top box e al programma di risparmi completato nel 2015.

L’Ebitda adjusted è salito dell’11,8% a 1.017 milioni, grazie principalmente alle efficienze di produzione, agli effetti valutari favorevoli, al netto dei contratti di hedging, ai minori oneri da sottoutilizzo della capacità produttiva e al mix di prodotto migliorato, fattori parzialmente controbilanciati dalla normale pressione sui prezzi. Il corrispondente margine sui ricavi è pari al 14,6%, in progresso di 140 punti base.

Balzo dell’Ebit adjusted, cioè prima degli oneri di svalutazione e ristrutturazione, che raggiunge i 307 milioni segnando uno sviluppo del 76,4% a/a. L’utile operativo riflette gli effetti valutari favorevoli, al netto dei contratti di hedging, le efficienze di produzione, il mix di prodotto migliorato e la riduzione delle spese operative, fattori parzialmente controbilanciati dalla pressione sui prezzi e da minori finanziamenti alle attività di R&S.

Da segnalare che nel 2016 gli oneri di svalutazione e ristrutturazione ammontano a 93 milioni di dollari, relativi principalmente al piano di ristrutturazione nell’area dei set-top box, rispetto a 65 milioni di dollari riportati nel 2015.

Il conto economico si chiude con un utile netto di competenza dei soci pari a 165 milioni, in crescita del 58,7% rispetto al 2015. Di conseguenza l’utile per azione sale a 0,19 dollari, da raffrontare a 0,12 dollari dell’anno precedente.

Al 31 dicembre 2016 la posizione finanziaria netta è positiva per 513 milioni di dollari, in aumento di 19 milioni rispetto a fine 2015. Nel dettaglio, nel 2016 il flusso derivante da attività operative ha generato una cassa di 1,04 miliardi (era stato di 842 milioni nel 2015). La società ha distribuito dividendi cash per 53 milioni di dollari nel quarto trimestre e per 251 nel 2016.

Commento

In considerazione delle previsioni di mercato, della tendenza positiva degli ordinativi e dell’andamento sostenuto delle vendite dei distributori, il management di Stm è fiduciosi che lo slancio che ha caratterizzato la seconda metà del 2016 possa proseguire anche all’inizio del 2017.

La previsione per il primo trimestre 2017 è di risultati “migliori della normale stagionalità” (-5%/-6%) con una riduzione dei ricavi netti su base sequenziale intorno al 2,4% come punto intermedio, mentre anno su anno la crescita sarebbe del 12,5 per cento.

Stm ha inoltre annunciato un significativo aumento degli investimenti che nel 2017 dovrebbero fissarsi fra 1 e 1,1 miliardi di dollari (le stime erano per 664 milioni), pressoché raddoppiati rispetto ai 607 milioni dello scorso anno. Nello specifico, la società sta investendo nella produzione di front-end da 300 mm e in attività di assemblaggio e testing di back-end a sostegno di nuovi prodotti.

L’aumento degli investimenti è legato anche a un nuovo contratto che dovrebbe generare ricavi significativi nella seconda metà del 2017, di cui però non sono stati dati ulteriori dettagli. Secondo gli analisti, il nuovo contratto potrebbe riguardare con il lancio del nuovo iPhone8 di Apple, di cui Stm è uno dei principali fornitori.

Il titolo continua a navigare a vele spiegate a Piazza Affari con un rialzo di quasi il 10% a 12,27 euro intorno alla 16:45, in controtendenza rispetto al Ftse Mib che cede lo 0,4 per cento.