Sono due le motivazioni immediate del recente rialzo registrato da Unicredit a Piazza Affari che chiude a 29,2 euro rispetto ai 26,15 euro di lunedì: l’effetto Generali e la disponibilità preannunciata dalla Fondazione Crt a sottoscrivere per intero la propria quota nell’aumento di capitale da 13 miliardi in arrivo.

L’iniziativa ufficializzata da IntesaSanpaolo sulle Generali ha subito fatto reagire a monte il titolo del Leone e quello dell’azionista di riferimento Mediobanca. Unicredit, azionista-pivot dell’istituto di Piazzetta Cuccia con l’8,8%, ne ha ulteriormente beneficiato, anche sulla scia di ipotesi di analisti riguardo il possibile orientamento dell’iniziativa IntesaSanpaolo direttamente su Mediobanca.

Lo scenario è ancora tutto da confermare e articolare, ma è già leggibile. Il nuovo Ceo di Unicredit, Jean Pierre Mustier, ha recentemente affermato che la quota Mediobanca non è sul mercato. Ma nei fatti il pacchetto è – assieme a Fineco – l’ultimo asset-gioiello presente nel portafoglio del gruppo, dopo una serrata campagna-cessioni che non ha risparmiato la polacca Bank Pekao e la piattaforma di asset management Pioneer.

Un’offerta finanziariamente interessante per la partecipazione in Mediobanca difficilmente sarebbe respinta a priori e sarebbe certamente esaminata dal top management di piazza Gae Aulenti: soprattutto quando il gruppo sta lanciando sul mercato un maxi-aumento di capitale.

Un eventuale disimpegno di Unicredit da Mediobanca andrebbe naturalmente verificato anche sul piano strategico. E’ vero che Unicredit è già da dieci anni il solo socio-partner di Piazzetta Cuccia e nessuna ipotesi di integrazione è mai stata neppure studiata.

È però altrettanto evidente che Mediobanca privata delle Generali e restituita a un ruolo puro di banca d’affari potrebbe a sua volta guardare a Unicredit per una propria stabilizzazione.

Nè andrà trascurato l’atteggiamento di Leonardo Del Vecchio e Francesco Gaetano Caltagirone, entrambi grandi azionisti sia di Unicredit che delle Generali.

E la stessa Allianz (socio stabile storico di Unicredit) è citata dalle indiscrezioni per un possibile coinvolgimento nell’iniziativa di IntesaSanpaolo.

Nel frattempo l’aumento Unicredit è al conto alla rovescia: Piazza Affari continua ad attenderlo per i giorni immediatamente successivi il cda di preconsuntivo 2016 (9 febbraio).

La presa di posizione della Fondazione Crt (oggi primo socio italiano al 2,36%) è oggettivamente favorevole al titolo e si aggiunge all’orientamento espresso dalla Fondazione Cariverona (che potrebbe aderire parzialmente per il suo 2,23%) e dalla Fondazione Manodori di Reggio Emilia (partecipazioni all’aumento sono attese anche dalle due fondazioni di Carimonte Holding).

Come ha osservato Mustier presentando il nuovo business plan, la mappa degli azionisti di Unicredit è destinata a cambiare dopo l’aumento. Gli analisti guardano a un ulteriore rafforzamento del ruolo degli investitori istituzionali di mercato, fra cui è già oggi il primo azionista singolo del gruppo (Capital Research). E’ in ogni caso su questa platea che Mustier conta per un buon esito dell’operazione, che secondo alcuni rumor, verrebbe incentivata da uno sconto sostanziale (30-40%) del prezzo di mercato all’emissione.

E’ comprensibile tuttavia che i grandi fondi internazionali possano mostrare interesse effettivo per Unicredit non solo in appoggio al turnaround di Mustier, ma in vista di futuri sviluppi di M&A in nuove fasi di riassetto bancario che si profilano anche fra “Sifi” come Unicredit.

L’ipotesi di aggregazione con Société Générale, anche di recente al centro di rumor, rimane certamente sui tavoli delle banche d’affari e dei gestori più attivi, allorché gli analisti continuano a considerarla industrialmente interessante. Ed è questo, certamente, un terzo “mover” – di medio periodo – a sostegno del titolo italiano.

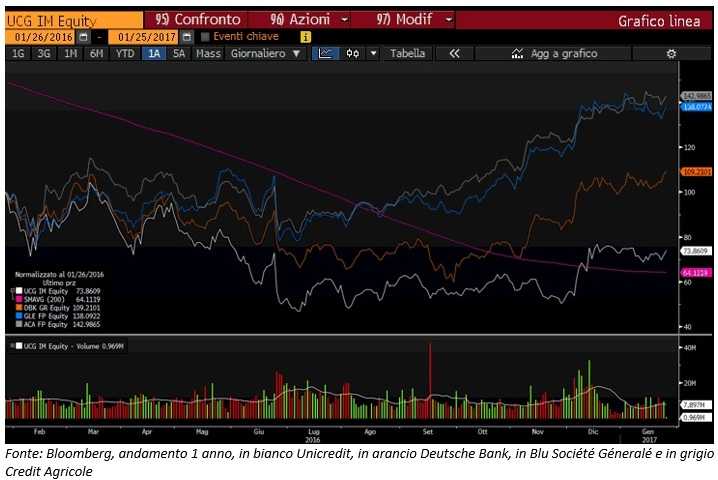

Ma al di là della crescita sostenuta di questi giorni, vediamo se anche rispetto ai valori fondamentali il titolo risulta altrettanto interessante mettendolo in relazione con altri tre competitor internazionali come Deutsche Bank, Société Générale e Credit Agricole.

Dal grafico seguente, che parte dal 26 gennaio 2016 a livello 100, si può notare come l’andamento della banca guidata da Mustier abbia iniziato ad evidenziare un andamento sotto-performante rispetto agli altri titoli dall’inizio della scorsa estate pagando le incertezze sul sistema creditizio italiano e i problemi esogeni della stessa, che l’hanno portata a mettere in atto una operazione di ricapitalizzazione da 13 miliardi ancora in atto.

Questi fattori hanno portato Unicredit a cedere quasi il 26% sulla distanza considerata, in netta controtendenza rispetto agli altri titoli che hanno riportato tutti performance positive e tra i quali spicca Credit Agricole con un guadagno di quasi il 43 per cento.

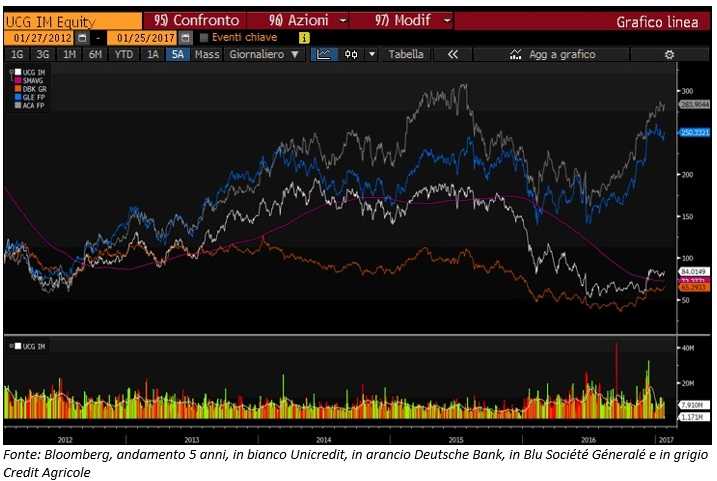

Profondamente diverso lo scenario che emerge dall’analisi dei grafici a cinque anni.

In questo caso è Deutsche Bank a realizzare la peggior performance con una perdita di circa il 35% mentre Unicredit riporta una flessione del 16 per cento. Un dato sicuramente incoraggiante, ma che appare sotto un’altra luce se rapportato alle performance notevoli delle due banche francesi che hanno più che triplicato il loro valore in Borsa nello stesso periodo.

Per concludere diamo uno sguardo ai multipli delle quattro società in esame. Dalla tabella si evince che Unicredit risulta a sconto sul P/E 2017 a 8 volte gli utili contro una media dei competitor di 11,6 volte. Anche sul Price/BookValue si evidenzia uno sconto del 35% sui competitor. Entrambi i multipli rispecchiano la situazione del sistema creditizio italiano eccessivamente penalizzato dal mercato.

Da notare infine che il dividend yield del 2017 della banca di Piazza Gae Aulenti, pari al 3,6 per cento, è superiore solo a quello di Deutsche Bank allo 0,6 per cento.