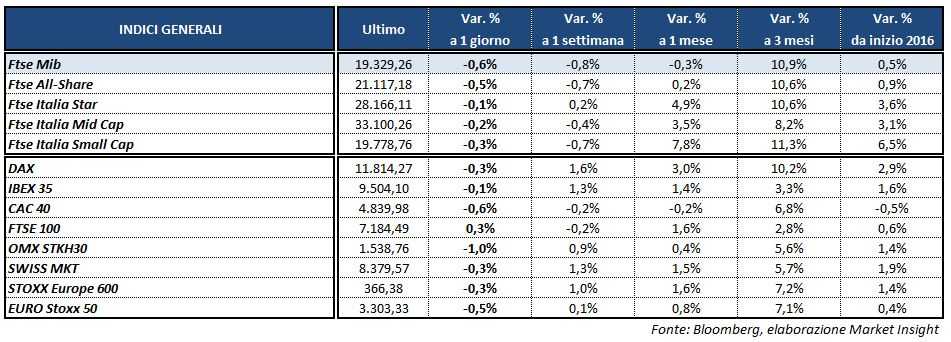

Seduta sottotono per le borse europee, che non trovano sostegno neanche nell’andamento flat di Wall Street, dove gli indici americani sembrano concedersi una pausa dopo i nuovi record toccati nei giorni scorsi. A Milano il Ftse Mib archivia le contrattazioni con un calo dello 0,6% a 19.329 punti. Scendono anche il Cac 40 di Parigi (-0,6%), il Dax di Francoforte (-0,3%) e l’Ibex 35 di Madrid (-0,1%), mentre il Ftse 100 di Londra chiude in controtendenza con +0,3 per cento.

Sul fronte macro, l’agenda di oggi ha visto la pubblicazione della stima preliminare del Pil del quarto trimestre Usa che ha registrato una crescita inferiore alle attese, segnando un +1,9% a fronte del 2,2% del consensus e dopo il +3,5% del terzo trimestre.

Al di sotto delle previsioni anche la lettura del dato preliminare degli ordinativi di beni durevoli di dicembre, calati dello 0,4% contro il +2,5% previsto dal consensus. Rivista al ribasso, inoltre, la rilevazione di novembre, da -4,5% a -4,8 per cento.

Dati che hanno frenato la parziale rimonta del dollaro, con il cambio EUR/USD a 1,069 e l’USD/JPY a 115,2.

Tra le materie prime, in ribasso il petrolio con il Brent (-1,2%) a 55,6 dollari e il Wti (-0,9%) a 53,3 dollari. In serata sono attesi i dati settimanali sul numero di impianti di trivellazione in nord America diffusi da Baker Hughes, importanti alla luce del forte incremento dell’attività estrattiva registrata la scorsa settimana e dell’aumento delle scorte Usa evidenziato dall’Eia.

Sull’obbligazionario, il rendimento del Bund scende di circa 2 basis point allo 0,46% mentre il Btp si mantiene sostanzialmente stabile al 2,23%, portando lo spread in area 176 punti base.

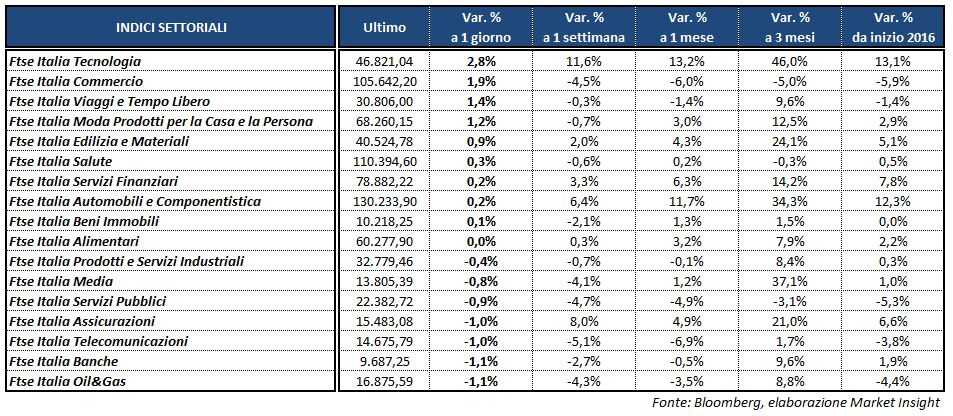

Tornando a Piazza Affari, forti vendite su UNICREDIT (-5,2%) che secondo alcune indiscrezioni potrebbe anticipare l’avvio dell’aumento di capitale, inizialmente previsto il 13 febbraio, alla prossima settimana. L’istituto di Piazza Gae Aulenti, inoltre, ha fatto sapere di non essere intenzionata a cedere la propria quota di MEDIOBANCA (-1,2%), in risposta alle voci che vorrebbero INTESA (+0,8%) interessata alla banca di piazzetta Cuccia per raggiungere GENERALI (-1,5%).

Sempre tra i bancari, Quaestio Capital Management, in qualità di società di gestione del fondo Atlante 2, ha siglato un memorandum of understanding per acquistare 2,2 miliardi di npl in seno alle tre Good Bank (Banca Etruria, Banca Marche e Carichieti) che saranno integrate da UBI (-1,2%). In questo modo viene soddisfatta una delle condizioni poste dalla banca lombarda per finalizzare l’acquisto dei tre istituti, inserita nella proposta vincolante formulata lo scorso 12 gennaio e accettata il 18 gennaio da Bankitalia.

Sale, invece, BANCO BPM (+0,8%) che starebbe considerando di cedere la sua società del risparmio gestito Aletti-Gestielle per ottimizzare il proprio portafoglio partecipazioni a seguito della fusione tra Banco Popolare e Bpm, che ha portato ad una duplicazione di alcuni asset.

Male i petroliferi con TENARIS (-1,2%) ed ENI (-1,2%), con quest’ultima al centro di un’inchiesta sull’acquisizione di una licenza in Nigeria temporaneamente confiscata dal tribunale di Abuja.

Prosegue la corsa di STM (+3,6%) dopo il rally di ieri in seguito alla trimestrale e all’annuncio di una guidance per il primo trimestre 2017 migliore delle attese, oltre a un piano di investimenti per 1,1 miliardi di dollari.

Bene intonato infine il lusso. Oltre al rimbalzo di YOOX (+3%), gli acquisti premiano LUXOTTICA (+2,2%), su cui Hsbc ha migliorato il giudizio a buy, e FERRAGAMO (+2,5%), con Morgan Stanley che ha alzato il target price da 20 a 24 euro (rating equal weight).