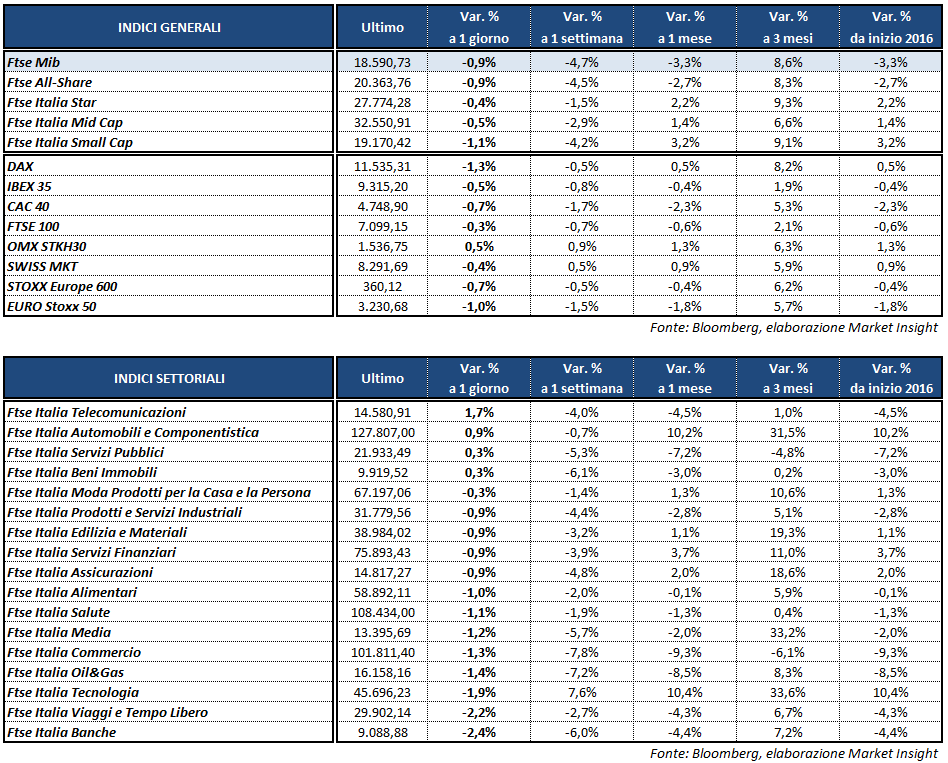

Giornata volatile per le borse europee, con il Ftse Mib di Milano che nel pomeriggio brucia i guadagni della mattinata, scontando soprattutto le vendite sui bancari e chiudendo in calo dello 0,9% a 18.591 punti. Sottotono anche le altre piazze del Vecchio Continente, penalizzate in parte dall’andamento negativo di Wall Street nelle prime ore di contrattazioni e dalle tensioni legate alle misure di Trump. Il Dax di Francoforte archivia la seduta in ribasso dell’1,3%, il Cac 40 di Parigi termina a -0,7%, l’Ibex 35 di Madrid a -0,5% e il Ftse 100 di Londra a -0,3 per cento.

La giornata è stata ricca di appuntamenti macroeconomici e ha offerto alcuni spunti positivi per l’Eurozona, che d’altro canto inducono anche ad ipotizzare una revisione della politica monetaria espansionistica della Bce, destando qualche preoccupazione fra gli investitori.

Le stime preliminari sul Pil del quarto trimestre 2016 hanno battuto le attese, mostrando una crescita congiunturale dello 0,5% e un incremento su base annua dell’1,8 per cento.

La lettura preliminare sull’inflazione di gennaio ha evidenziato un aumento dell’1,8%, a fronte dell’1,1% della rilevazione precedente e dell’1,5% previsto dagli analisti, mentre il dato di dicembre sul tasso di disoccupazione è calato al 9,6% rispetto al 9,7% di novembre e al 9,8% atteso dagli analisti.

La percentuale di senza lavoro è diminuita anche in Germania, attestandosi al 5,9% nel mese di gennaio, mentre in Italia il tasso di disoccupazione di dicembre è rimasto stabile al 12%, livello più alto da giugno 2015.

Sul Forex il cambio euro/dollaro risale a ridosso di quota 1,08, spinto dai dati macro positivi dalle dichiarazioni di Navarro, capo del Consiglio per il Commercio di Donald Trump, che ha giudicato la moneta unica ‘fortemente svalutata’ per agevolare l’Europa contro gli Stati Uniti. Biglietto verde in calo anche rispetto alle altre valute, con i cambi GBP/USD e USD/JPY rispettivamente a 1,258 e 112,8.

Per quanto riguarda l’obbligazionario si allenta leggermente la tensione sui rendimenti dei titoli di Stato, con il Btp che cala al 2,24%, riducendo lo spread con il Bund decennale a 181 punti base.

Tra le commodities, in rialzo di circa un punto percentuale il petrolio con il Brent e Wti rispettivamente a 56 e 53,1 dollari al barile, mentre le tensioni internazionali degli ultimi giorni spingono l’oro fino a 1.215 dollari l’oncia.

Tornando a Piazza Affari, pesano le vendite sui bancari, in particolare su BANCO BPM (-5,1%), UNICREDIT (-4%) UBI (-3,2%). Gli istituti italiani hanno inoltre incassato anche il giudizio negativo della Bce, secondo cui non è ancora stato fatto abbastanza per ridurre lo stock di crediti deteriorati.

Il comparto soffre inoltre le preoccupazioni legate alla questione Unicredit. Il cda di piazza Gae Aulenti ha esaminato ieri i risultati preliminari per il 2016 e sembra intenzionato a realizzare una pulizia radicale dei conti, aumentando le svalutazioni e portando le rettifiche a poco più di 13 miliardi, assorbendo così interamente le risorse derivanti dall’aumento di capitale e portando la perdita prevista per il 2016 a 11,8 miliardi.

Tra i petroliferi risulta ancora in forte calo SAIPEM (-2,8%) dopo la sforbiciata del target price di ieri da parte di Banca Imi. Nel frattempo ENI (-1,3%) ha perforato e testato con successo il pozzo Merakes2, primo pozzo di delineazione della scoperta di Merakes nell’ambito del Production Sharing Contract (PSC) di East Sepinggan.

Vendite pure su LEONARDO (-2,3%) sulla notizia che Mauro Moretti, Ad del gruppo, è stato condannato a 7 anni in primo grado dal Tribunale di Lucca nel processo per la strage di Viareggio. Prese di profitto su STM (-2,4%).

In calo pure CNH (-2,4%), che archivia il quarto trimestre 2016 con un fatturato in calo del 2% su base annua a 6.998 milioni e un Ebit in diminuzione del 26% a 441 milioni.

In controtendenza FERRARI (+1,7%) in attesa dei risultati trimestrali il prossimo 2 febbraio e TELECOM ITALIA (+1,9%), aspettando i conti di venerdì e il piano industriale di settimana prossima.

Positive le utilities, con TERNA (+0,6%), SNAM (+0,4%), ENEL (+0,4%), e A2A (+0,2%) che beneficiano anche della discesa dei rendimenti obbligazionari.

Chiude poco sotto la parità FERRAGAMO (-0,2%) nell’attesa che l’ad, Eraldo Poletto, alzi il velo sul piano industriale.