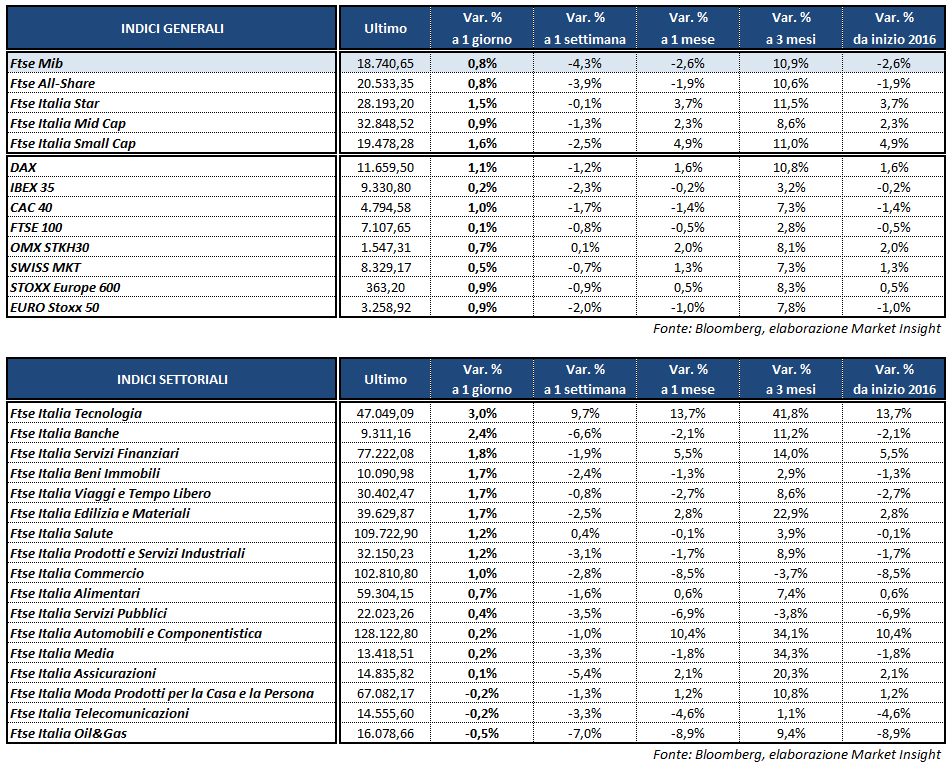

Le borse europee chiudono in territorio positivo, pur cedendo terreno nel finale in scia all’arretramento degli indici di Wall Street. Il Dax di Francoforte archivia le contrattazioni a +1,1%, seguito dal Cac 40 di Parigi (+1%) e dal Ftse Mib di Milano (+0,8% a 18.741 punti), mentre l’Ibex 35 di Madrid e il Ftse 100 di Londra terminano più arretrati rispettivamente a +0,2% e +0,1 per cento.

Il tutto in attesa che si concluda la riunione della Fed, la prima dopo l’insediamento ufficiale di Trump alla Casa Bianca, con l’annuncio in serata della decisione sui tassi di interesse. È improbabile che la banca centrale ritocchi il costo del denaro, ma dall’incontro potrebbero emergere segnali sul ritmo dei rialzi e su eventuali novità nel 2017.

Nel frattempo la giornata è stata ricca di appuntamenti macro, soprattutto in Europa con la pubblicazione dell’indice Pmi manifatturiero di gennaio di Italia, Francia, Germania, Gran Bretagna e dell’Eurozona, tutti al di sopra della soglia psicologica dei 50 punti.

In particolare l’indicatore ha mostrato un miglioramento dell’attività manifatturiera, rispetto a dicembre, in Francia (53,6 punti) e nella Zona Euro (55,2 punti), battendo anche le attese degli analisti. Per l’Eurozona, inoltre, si tratta del miglior risultato da aprile 2011. In Germania e nel Regno Unito il Pmi è stato lievemente al di sotto delle rilevazioni precedenti e del consensus, attestandosi rispettivamente a 56,4 e 55,9 punti. In Italia, infine, l’indice è sceso a 53 punti a fronte dei 53,4 previsti.

Per quanto riguarda gli Stati Uniti, invece, sono stati diffusi gli indici PMI e ISM di gennaio relativi all’attività manifatturiera, il primo sostanzialmente in linea con le attese (55 punti), il secondo superiore alle stime (56 punti). Inoltre nel primo pomeriggio sono state rese note le stime ADP sul mondo del lavoro che hanno evidenziato, nel mese di gennaio, un incremento di 246 mila nuovi impieghi, rispetto alle 151 mila unità precedenti e ai 168 mila nuovi posti di lavoro previsti dagli analisti.

Dati che fanno ben sperare in attesa delle statistiche ufficiali di venerdì e grazie a cui il dollaro ha registrato un immediato apprezzamento nei confronti delle altre valute, con il cambio tra euro e biglietto verde sceso da 1,08 a 1,0756 e l’USD/JPY risalito a 113,4. In ascesa anche la sterlina, con il GBP/USD a 1,264 e il cross EUR/GBP a 0,851.

Tra le materie prime, in rialzo di oltre un punto percentuale il greggio con Brent e Wti rispettivamente a 56,3 e 53,4 dollari al barile, in scia ai segnali che Russia e i produttori Opec stanno effettivamente riducendo la produzione. Il tutto nonostante l’aumento delle scorte americane evidenziato dai dati Eia.

Sull’obbligazionario, lo spread Bund-Btp risale a 183 punti base, con il rendimento del decennale italiano nuovamente in aumento al 2,29 per cento. Oggi inoltre scade il termine per la risposta del governo alla Commissione Europea sui conti pubblici, con Roma chiamata a una correzione del deficit strutturale. Nel frattempo il tasso dei credit default swap sul debito sovrano italiano ha toccato quota 173 punti, livello massimo dopo il referendum costituzionale.

Tornando a Piazza Affari, spicca la performance di FERRAGAMO (+6,6%), grazie a vendite nel quarto trimestre superiori alle stime degli analisti. Il gruppo ha pubblicato ieri i dati preliminari del periodo ottobre-dicembre, chiuso con un fatturato consolidato di 423,9 milioni, in aumento dell’1% a cambi costanti (+3,6% a cambi correnti) rispetto al corrispondente periodo del 2015.

In forte rialzo anche UNICREDIT (+5,7%) nella giornata in cui sarà fissato il prezzo dell’aumento di capitale che dovrebbe prevedere uno sconto, sull’attuale prezzo di Borsa, compreso tra il 30% ed il 40 per cento. Il titolo ha anche beneficiato del miglioramento del giudizio da parte di Equita, che ha alzato il rating da hold a buy aumentando il target price da 31 a 34,9.

Tra le migliori del listino figura anche STM (+3,5%), grazie anche ai dati positivi diffusi da Apple sulle vendite di Iphone 7, che monta un componente prodotto dal colosso italofrancese dei semiconduttori.

Denaro pure su LEONARDO (+3,4%), il cui cda ha confermato all’unanimità l’Ad Mauro Moretti.

Chiude poco mossa POSTE ITALIANE (+0,5%), mentre giunge la conferma da parte del ministro dello Sviluppo Economico, Carlo Calenda, che il Tesoro collocherà sul mercato la quota ancora in suo possesso, pari a circa il 30%, entro la prossima estate.

Termina sulla parità FCA (+0,1%), perdendo terreno nel finale dopo la pubblicazione dei dati sulle immatricolazioni negli Stati Uniti, in calo (-11%) a gennaio per il quarto mese consecutivo.