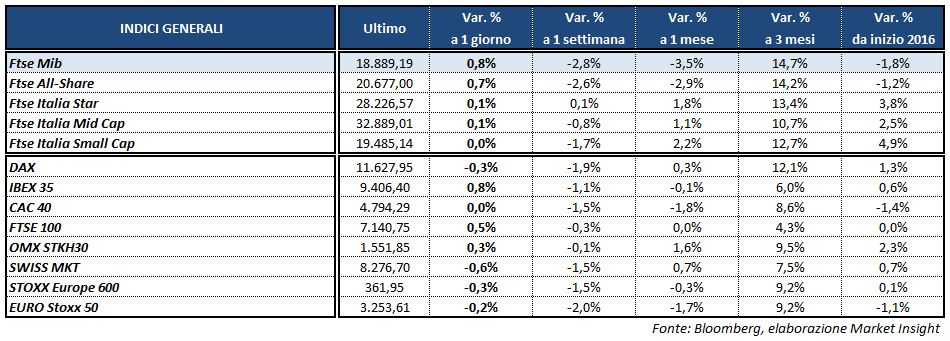

In una giornata povera di spunti macro, le borse europee rallentano leggermente nel finale dopo l’apertura debole di Wall Street, chiudendo comunque in positivo. A Milano il Ftse Mib termina le contrattazioni dello 0,8% a 18.889 punti, così come l’Ibex 35 di Madrid (+0,8%). Seguono il Ftse 100 di Londra (+0,5%) e il Cac 40 (+0,05%), mentre il Dax di Francoforte chiude in calo dello 0,3% appesantito dal crollo di Deutsche Bank (-4,8%) in seguito a perdite trimestrali superiori alle attese.

Si allenta la pressione sull’obbligazionario, con il rendimento del Btp sceso di circa 8 basis point al 2,22% con lo spread con il Bund in area 180 punti base, beneficiando anche della conferma dei bassi tassi di interesse e del proseguimento del Qe arrivata nel bollettino mensile della Bce.

All’indomani dell’atteggiamento cauto assunto dalla Fed, che ha lasciato invariati i tassi di interesse e non ha fornito indicazioni sulle tempistiche dei prossimi rialzi, il cambio euro/dollaro torna in area 1,08 e l’USD/JPY scende a 112,6.

Si indebolisce anche la sterlina, con il GBP/USD a 1,254 e l’EUR/GBP a 0,861, dopo che la Bank of England ha confermato il quantitative easing e i tassi agli attuali minimi storici, alzando nel contempo le stime di crescita ed inflazione.

Tra le materie prime, l’oro approfitta della discesa del biglietto verde per riportarsi sui massimi di circa tre mesi in area 1.220 dollari l’oncia. Poco mosso il petrolio, con il Brent (+0,2%) a 56,9 dollari e il Wti (-0,1%) a 53,8 dollari.

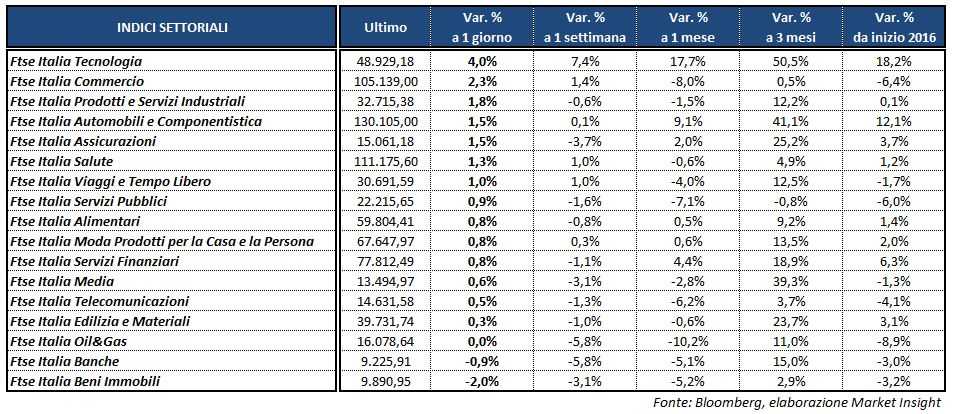

Tornando a Piazza Affari, ben comprate CNH (+5,4%), POSTE ITALIANE (+3,9%) e YOOX (+3,7%). Sprint di FERRARI (+3,7%) che chiude a 59,85, dopo aver aggiornato il proprio massimo storico intraday a 60,75 euro in scia ai risultati trimestrali superiori alle attese.

Continua a correre STM (+5%) in scia ai risultati positivi di Apple sulle vendite di Iphone7, che monta componenti prodotti dal colosso italo francese dei semiconduttori. Ben intonate le utilities con ITALGAS (+3%), SNAM (+1,6%) e TERNA (+1,4%).

Tornano gli acquisti su GENERALI (+1,8%), e di riflesso su MEDIOBANCA (+1,6%), sempre al centro di possibili operazioni di M&A. Domani si terrà il cda di INTESA (-0,9%) per l’approvazione dei risultati 2016 e, seppur non si attendono annunci ufficiali, sarà inevitabile che durante la conference call con gli analisti le domande si concentrino sulle strategie future di sviluppo della banca.

Giornata all’insegna della volatilità per UNICREDIT (-1,65%), all’indomani dell’approvazione da parte del cda del prezzo e dei dettagli dell’aumento di capitale che partirà il prossimo 6 febbraio, oltre a dare il via libera alla cartolarizzazione di sofferenze per 17,7 miliardi. Intanto la Fondazione Cariverona ha dichiarato che parteciperà all’aumento di capitale di Unicredit sottoscrivendo fino al 73% della propria quota, attualmente pari al 2,23 per cento. Secondo queste informazioni la Fondazione dovrebbe versare circa 211,6 milioni diluendo la propria quota fino all’1,63 per cento.

Scivola in fondo al listino, infine, SAIPEM, segnando un -2,75 per cento.