Buoni risultati per Intesa che, nel quarto trimestre 2016, conferma la propria solidità e capacità di crescita. Particolarmente significativa la crescita delle commissioni a livello record oltre i 2 miliardi (+7,5% a/a), che ha permesso, insieme al buon risultato dell’attività di negoziazione, una crescita del margine di intermediazione del 4,5%, nonostante la debolezza del margine di interesse influenzato dalla situazione dei tassi. L’utile netto è stato influenzato da rilevanti componenti straordinarie alcune positive, tra cui la plusvalenza derivante dalla cessione di Setefi e di Isp Card, e altre negative, per quanto riguarda il peso degli oneri dei vari contributi al sostegno del settore bancario.

Nella tabella seguente riportiamo la ripartizione trimestrale del conto economico della banca.

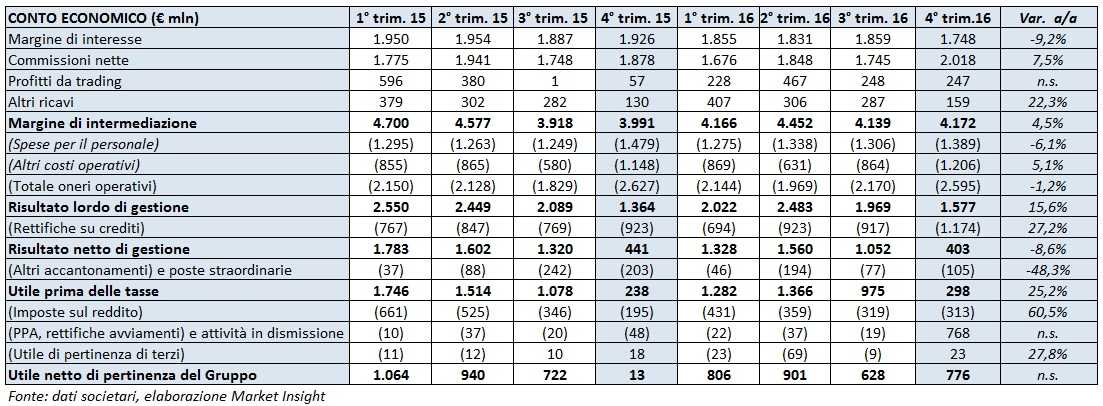

Nel quarto trimestre 2016 Intesa ha registrato un margine di intermediazione pari a 4.172 milioni, in aumento del 4,5% rispetto ai 3.991 milioni del quarto trimestre 2015.

Il margine di interesse, in particolare, si è attestato a 1.748 milioni, evidenziando un calo del 9,2% rispetto ai 1.926 milioni del quarto trimestre 2015.

Particolarmente positivo, invece, l’andamento delle commissioni nette che hanno raggiunto i 2.018 milioni di euro, livello record dalla creazione di Intesa Sanpaolo, in crescita del 7,5% rispetto ai 1.878 milioni del quarto trimestre 2015. In dettaglio, si registra una flessione dell’1,3% delle commissioni da attività bancaria commerciale e un aumento del 7,2% delle commissioni da attività di gestione, intermediazione e consulenza. In quest’ultima categoria, l’apporto di intermediazione e collocamento di titoli sale del 21,2% e quello dei prodotti assicurativi cresce del 9%, mentre quello derivante dal risparmio gestito diminuisce del 3,2%, anche per il minor contributo delle commissioni di performance che, invece, nel quarto trimestre 2015 si erano attestate a 85 milioni.

Il risultato dell’attività di negoziazione è pari a 247 milioni di euro, in linea con i 248 milioni del terzo trimestre 2016, ma in netta crescita rispetto ai 57 milioni del quarto trimestre 2015. Significativo l’incremento della componente relativa alla clientela che ha raggiunto i 117 milioni dai 44 milioni dell’anno precedente, l’attività di capital market e la componente AFS sono passate da 21 milioni a 39 milioni. Infine l’attività di trading e tesoreria ha ottenuto un risultato di a 83 milioni, contro quello negativo per 10 milioni di fine 2015.

In crescita anche gli altri ricavi, la cui componente principale è rappresentata dal risultato dell’attività assicurativa che ammonta a 166 milioni di euro, rispetto ai 131 milioni del quarto trimestre 2015.

I costi operativi calano dell’1,2%, andamento legato alla riduzione del 6,1% delle spese per il personale, mentre gli altri oneri operativi crescono del 5,1%, per la componente determinata dai contributi per il sistema bancario italiano, che nei tre mesi in considerazione hanno raggiunto i 377 milioni di euro (248 milioni nell’analogo periodo 2015). Nei costi operativi sono inclusi anche gli altri proventi netti, pari a 138 milioni di euro, rispetto ai 91 milioni del quarto trimestre 2015, e includono un apporto positivo di 314 milioni derivante da un’operazione di valorizzazione di un portafoglio immobiliare e un contributo negativo di 225 milioni dovuto a una sanzione amministrativa comminata dal New York State Department of Financial Services.

Il risultato lordo di gestione si è così attestato a 1.577 milioni (+15,6% a/a).

Le rettifiche di valore nette su crediti sono pari a 1.174 milioni, rispetto ai 917 milioni del terzo trimestre 2016 e ai 923 milioni del quarto trimestre 2015. Tale livello di rettifiche su crediti è considerato dal management particolarmente conservativo, considerando l’evoluzione del portafoglio crediti deteriorati.

Il risultato netto di gestione ha quindi toccato i 403 milioni di euro (-8,3% a/a), mentre l’utile ante imposte risulta pari a 298 milioni di euro (+25,2% a/a), dopo minori accantonamenti straordinari.

L’utile delle attività in via di dismissione beneficia di 881 milioni di euro derivanti dalla plusvalenza relativa alla cessione di Setefi e di Intesa Sanpaolo Card.

Infine, il risultato netto consolidato si è attestato a 776 milioni di euro, contro i 13 milioni del quarto trimestre 2015, dopo la contabilizzazione di imposte sul reddito per 313 milioni di euro e oneri di integrazione e incentivazione all’esodo (al netto delle imposte) per 83 milioni.

Nella tabella seguente riportiamo lo stato patrimoniale di Intesa San Paolo al 31 dicembre 2016.

Per quanto riguarda lo stato patrimoniale consolidato al 31 dicembre 2016, i crediti verso la clientela hanno toccato i 364,7 miliardi di euro, in crescita del 5% rispetto al 31 dicembre 2015. Soffermandosi sulle situazioni problematiche si nota che i crediti deteriorati netti ammontano a 29.767 milioni di euro, in diminuzione del 10% rispetto ai 33.086 milioni del 31 dicembre 2015. Le sofferenze, in particolare, si attestano a 14.895 milioni di euro rispetto ai 14.973 milioni del 31 dicembre 2015, con un’incidenza sui crediti complessivi pari al 4,1% (4,3% al 31 dicembre 2015) e un grado di copertura al 60,6% (61,8% a fine 2015).

La raccolta diretta ha raggiunto i 561,3 miliardi, in aumento dell’8,9% rispetto al 31 dicembre 2015; la raccolta indiretta ammonta a 469 miliardi, in aumento dello 0,1% rispetto al 31 dicembre 2015. L’ammontare di risparmio gestito raggiunge i 314 miliardi, in crescita del 3,8% rispetto al 31 dicembre 2015.

Infine coefficienti patrimoniali al 31 dicembre 2016, calcolati applicando i criteri transitori in vigore per il 2016 e tenendo conto di 3 miliardi di euro di dividendi proposti per l’esercizio 2016, risultano pari al 12,7% per il Cet1 (13% a fine 2015), mentre il Cet1 pro-forma a regime è pari al 12,9% (13,1% al 31 dicembre 2015).