Nel periodo ottobre-dicembre dell’anno scorso i margini dei business non regolati delle principali società del Ftse Italia Servizi Pubblici dovrebbero essere migliori di quelli rilevati nello stesso trimestre del 2015. E ciò grazie alla maggior produzione elettrica a livello nazionale (+12% su base annua nel periodo in esame), soprattutto termoelettrica ed eolica, all’aumento del PUN (+6% rispetto al 4° trimestre 2015) e alla crescita dei consumi di gas (+14% a/a). Inferiori rispetto al 2015, invece, i tassi di remunerazione sul business regolati.

SETTORE ELETTRICO NON REGOLATO

In Italia la domanda di energia elettrica è rimasta sostanzialmente in linea con quella del 4° trimestre 2015 (-0,5% su base annua), mentre la produzione totale netta ha registrato un’impennata del 12% su base annua per l’effetto congiunto del fermo di diverse centrali nucleari in Francia e delle temperature più rigide rispetto allo stesso periodo dell’anno precedente. Nel dettaglio, si segnala soprattutto il forte incremento della produzione termoelettrica (+14,8%) ed eolica (+41,4%), mentre è diminuito l’output idroelettrico (-6,6%); di minor rilievo le variazioni della generazione fotovoltaica (+3,2%) e geotermica (-2,9%).

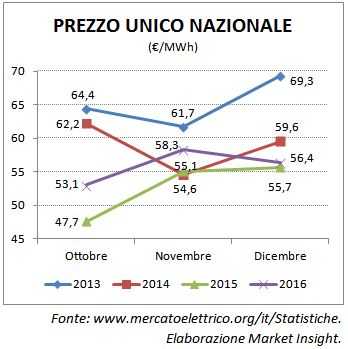

A livello di prezzi dell’energia elettrica sul mercato all’ingrosso, il PUN medio del 4° trimestre 2016 è stato pari a 55,95 EUR/MWh, in aumento del 6% rispetto al PUN medio registrato nello stesso periodo del 2015 (52,8 EUR/MWh).

SETTORE DEL GAS NON REGOLATO

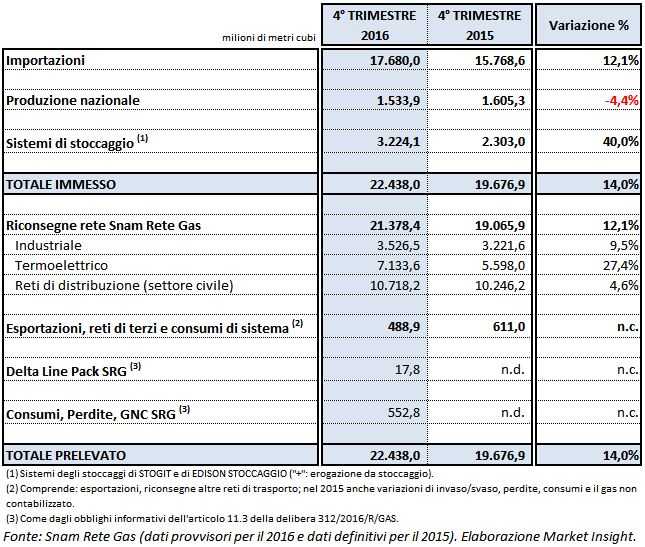

Nel 4° trimestre del 2016 i consumi di gas sono aumentati di ben il 14% su base annua a 22,4 miliardi di metri cubi. Nel dettaglio, per il sopra citato problema del sistema elettrico francese, i consumi delle centrali termoelettriche italiane sono balzati del 27,4% su base annua; in aumento anche i consumi industriali (+9,5% a/a) e residenziali (+4,6% a/a). Si segnala che soprattutto nei mesi di novembre e dicembre le vendite di gas hanno un impatto piuttosto rilevante sui conti economici delle società per gli alti consumi del settore civile.

A livello di prezzi, nel periodo ottobre-dicembre 2016 le quotazioni del gas sul Punto di scambio virtuale (PSV) sono state pari a 19,16 EUR/MWh, in linea con i 19,59 EUR/MWh dello stesso periodo del 2015. Il picco dei prezzi del gas presso il PSV si è avuto a gennaio 2017.

BUSINESS REGOLATI

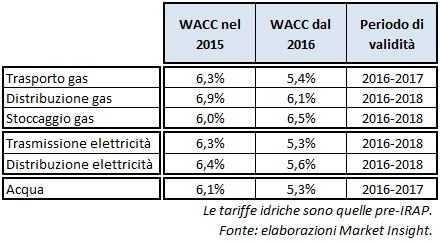

Dal 1° gennaio 2016 sono in vigore i nuovi tassi di remunerazione sul capitale investito netto a fini regolatori (Wacc) nel trasporto e nella distribuzione di gas ed elettricità, nonché nel business dell’acqua. Escludendo l’attività di stoccaggio, i Wacc fissati dall’Autorità per l’energia elettrica, il gas e il sistema idrico (Aeegsi) sono decisamente più bassi rispetto a quelli in vigore nel 2015.

COMMENTO

Con la sola eccezione delle attività relative alla produzione di energia elettrica da fonte idrica, nel 4° trimestre del 2016 gli altri business non regolati svolti dalle principali società del settore utility e delle rinnovabili dovrebbero presentare risultati operativi migliori di quelli rilevati nello stesso periodo del 2015. In particolare, l’aumento della produzione termoelettrica, in abbinamento all’incremento dei prezzi elettrici nel periodo in esame (+6% a/a), dovrebbero influenzare positivamente i margini delle attività italiane di generazione di Enel, Edison, A2A e Iren. La significativa crescita della produzione eolica dovrebbe essere molto positiva per Erg, Falck Renewables e Alerion Clean Power.

Anche le società maggiormente esposte alla vendita di gas naturale in Italia (come Eni, Enel, Edison, Iren, Hera, A2A e Ascopiave) dovrebbero beneficiare del forte aumento dei consumi di gas (+14% rispetto al 4° trimestre 2015).

I risultati operativi delle società attive prevalentemente in business regolati (come Snam, Terna, Italgas, Acea) dovrebbero invece essere più deboli. In compenso, però, queste società potrebbero vedere migliori risultati a livello di utile netto grazie alla probabile riduzione degli oneri finanziari netti resa possibile dalle recenti emissioni obbligazionarie.