Il gruppo milanese completa il turnaround con grande successo e predispone le condizioni per un nuovo scatto mentre si prepara a chiudere il 2016 con un Ebit positivo, anticipando di un anno gli obiettivi del piano al 2019 elaborato dal nuovo management nel 2015 quando ha assunto l’incarico. Un percorso che si consoliderà nel 2017 quando l’Ebitda margin dovrebbe varcare la soglia del 30% a parità di perimetro e superare il 35% includendo i proventi del cavo sottomarino che entrerà in esercizio nei prossimi mesi e collegherà l’Europa all’Asia. Nel frattempo dovrebbe entrare nel vivo quel consolidamento nel quale Retelit vuole agire da protagonista.

- Federico Protto, Ceo di Retelit, illustra le priorità strategiche del gruppo

- Entro maggio il nuovo piano: continuità strategica, nuovi target e novità sull’M&A

- Un ottimo posizionamento sul mercato Wholesale nazionale

- L’operatore di riferimento per i colossi tlc internazionali sul territorio italiano

- Il segmento business è ancora piccolo ma presenta grandi potenzialità

- Il cavo sottomarino. Un progetto con alta profittabilità

- La grande opportunità dal piano del governo italiano della banda ultralarga

- Il consolidamento è agli albori, ma presto cambierà lo scenario del settore

- Il ruolo degli Over-The-Top e l’importanza dei data center

- Il fatturato cresce a doppia cifra nei primi nove mesi 2016

- Netto miglioramento dei margini operativi nei nove mesi 2016

- Le proiezioni 2016 – 2018

- Ricavi – dal confronto con i peers ottima la performance dei ricavi 2016-18

- Marginalità superiore alla mediana dei comparable

- Multipli – il titolo tratta a sconto nel 2017

- Analisti – confermata visione positiva su management, società e business

- Borsa – una sovra-performance sostenuta dai fondamentali

- Criticità – dai temi macro al rischio esecuzione

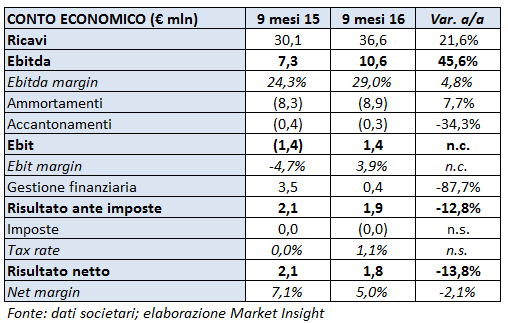

Retelit porta a termine con successo il turnaround avviato all’inizio del 2015 dal nuovo management e chiude i primi nove mesi del 2016 con uno scatto del 22% dei ricavi, saliti a 37 milioni, ed un balzo del 46% a 10,6 milioni dell’Ebitda. Performance grazie le quali i margini reddituali salgono al picco del 29 per cento.

Dimensione ragguardevole e significativa in quanto testimonia i progressi conseguiti in questi due anni di attività dal team che affianca Federico Protto e Dario Pardi al vertice del gruppo.

Vertice nominato il 7 gennaio 2015 e che, grazie anche a un elevato track record e ad un sostanzioso know how nei business di riferimento di Retelit, ha riportato il focus sulla gestione industriale, rivisitando tutti i processi.

Un vero e proprio turnaround grazie al quale è stato centrato con un anno di anticipo sul piano originale anche l’obiettivo dell’utile operativo positivo dopo oltre tre lustri di rosso.

Ma c’è pure altro in quanto la redditività registrerà nell’esercizio in corso, il 2017, un ulteriore e significativo scatto verso l’alto. L’Ebitda margin dovrebbe infatti collocarsi al di sopra del 30% a parità di perimetro e superare il 35% considerando l’apporto del cavo sottomarino la cui operatività scatterà nei prossimi mesi.

Ricordiamo al riguardo che Retelit ha indirizzato al progetto oltre 60 milioni, di cui 10 riservati al potenziamento delle infrastrutture da realizzare nel nostro Paese e poste al servizio del previsto aumento dei volumi di dati in transito. Un progetto che unirà l’Europa all’Asia e nel quale Retelit rappresenta l’unica realtà italiana nel consorzio internazionale.

Investimenti grazie ai quali dare ulteriore slancio alle potenzialità di sviluppo di una un’attività che nel prossimo futuro dovrebbe riservare sorprese importanti anche sul versante del consolidamento. Questo in quanto ci sono ad oggi in Italia oltre 150 operatori nel settore, la gran parte dei quali di piccole-medie dimensioni, mentre in Usa, ad esempio, il loro numero non supera quota 10. E ciò testimonia quanto sia congruo attendersi quel consolidamento nel quale Retelit vuole giocare un ruolo di primo attore.

Scenario accolto con grande interesse dal mercato, che ha impresso al titolo una sovra-performance importante sostenuta anche dalle indicazioni degli analisti, dai quali giungono forti e chiari segnali di stima nei confronti delle capacità del team che ha guidato il riscatto del gruppo. Il tutto pur scontando alcune criticità di non poco conto come il rischio esecuzione di progetti sfidanti e la sovraesposizione al vecchio continente, ed in particolare all’Italia, in una fase in cui le aspettative macro-economiche e geo-politiche non sono proprio al loro massimo storico.

Federico Protto, Ceo di Retelit, illustra le priorità strategiche del gruppo

“Consolidare la posizione sui mercati Wholesale delle infrastrutture di telecomunicazione e dei servizi di trasmissione dati, sia a livello nazionale sia internazionale; accelerare lo sviluppo nel mercato Business, proseguendo nel percorso di crescita avviato nel recente passato con investimenti in reti e servizi infrastrutturali IT;sfruttare le opportunità offerte dal cavo sottomarino AAE-1 (Africa-Asia-Europe-1), che collega l’Europa all’Asia attraverso il Medio Oriente permettendoci di ampliare la nostra presenza internazionale raggiungendo 19 Paesi, con una landing station di proprietà a Bari.”

“Consolidare la posizione sui mercati Wholesale delle infrastrutture di telecomunicazione e dei servizi di trasmissione dati, sia a livello nazionale sia internazionale; accelerare lo sviluppo nel mercato Business, proseguendo nel percorso di crescita avviato nel recente passato con investimenti in reti e servizi infrastrutturali IT;sfruttare le opportunità offerte dal cavo sottomarino AAE-1 (Africa-Asia-Europe-1), che collega l’Europa all’Asia attraverso il Medio Oriente permettendoci di ampliare la nostra presenza internazionale raggiungendo 19 Paesi, con una landing station di proprietà a Bari.”

Sono queste, come ricorda Federico Protto,CEO di Retelit, “le priorità strategiche a cui stiamo lavorando e che siamo confidenti ci consentiranno di migliorare gli obiettivi definiti nel piano industriale 2016-2020 approvato lo scorso 15 marzo 2016”.

Un piano che prevede per il 2020 ricavi a 75 milioni con Ebitda a 29 milioni ed una posizione finanziaria netta positiva per circa 75 milioni. Un piano che fino ad oggi ha più che confermato le previsioni come dimostrano le proiezioni di chiusura sul 2016 che riporteranno per la prima volta nella storia della società un Ebit positivo, con un anno di anticipo rispetto alle stime del primo piano 2015-2019.

Entro maggio il nuovo piano: continuità strategica, nuovi target e novità sull’M&A

Il gruppo milanese sta inoltre già lavorando al nuovo piano con una estensione all’esercizio 2021 i cui contenuti saranno probabilmente comunicati dopo la pubblicazione dei risultati dell’esercizio 2016 previsti per il 15 marzo 2017. Nel dettaglio, nell’esercizio 2016 i ricavi dovrebbero collocarsi significativamente al di sopra dei 46 milioni previsti dal piano 2016-2020, con un incremento double digit rispetto al fatturato del 2015 (42 milioni), che a sua volta aveva già registrato un aumento in doppia cifra rispetto al 2014 (37,2 milioni).

Un trend positivo, risultato del completamento del turnaround impresso all’azienda dal nuovo management giunto al vertice di Retelit il 7 gennaio 2015, quando l’assemblea ha sfiduciato il precedente management e nominato il nuovo Board che vede come CEO Federico Protto e Dario Pardi come Presidente, due figure di comprovata esperienza e provenienti dal business TLC e ICT.

Un trend positivo, risultato del completamento del turnaround impresso all’azienda dal nuovo management giunto al vertice di Retelit il 7 gennaio 2015, quando l’assemblea ha sfiduciato il precedente management e nominato il nuovo Board che vede come CEO Federico Protto e Dario Pardi come Presidente, due figure di comprovata esperienza e provenienti dal business TLC e ICT.

Scelta che si è rivelata pienamente azzeccata in quanto il nuovo management è stato in grado di imprimere un drastico cambio di passo, ottenendo risultati costantemente oltre le attese e che sono previsti ulteriormente in progresso poiché, come ricorda lo stesso Protto, “il piano 2017-2021 vedrà confermate le linee strategiche seguite in questi due anni, ma nel contempo vedrà target in ulteriore progresso, oltreché un focus particolare sull’accelerazione attesa nei prossimi semestri del processo di consolidamento che il settore ha già manifestato a partire dall’acquisizione di Metroweb da parte di Enel Open Fiber”.

Il tutto confermando una visione sul 2017 in ulteriore crescita prevista a doppia cifra del business ‘as is’ basato sui mercati Wholesale nazionale ed internazionale e sui servizi per le aziende. Ed a ciò dovrà poi aggiungersi il contributo del cavo AAE-1, che si stima peserà per circa il 13% sul fatturato complessivo del gruppo previsto per il 2020. Progressi di rilievo sono attesi anche sul fronte della marginalità, con un Ebitda margin che per il 2017 potrebbe superare il 30% a parità di perimetro e sopra il 35% considerando il contributo del cavo sottomarino.

Un ottimo posizionamento sul mercato Wholesale nazionale

Performance rese plausibili dalla rilevanza dell’infrastruttura fisica di proprietà, che costituisce parte integrante dell’offerta e comprende 9.700 km di infrastruttura proprietaria, equivalente di circa 200.000 km di fibra ottica di cui 60.000 km situati in MAN estesi tra 9 Reti Metropolitane. Il tutto accompagnato da 15 Data Center in tutta Italia ed una rete che si estende oltre i confini nazionali, in un ring paneuropeo con PoP (Point of Presence) a Francoforte e Londra.

La rete di condotti e fibre ottiche spente, parte integrante dell’offerta, rafforza inoltre il posizionamento sul mercato intermedio delle telecomunicazioni all’ingrosso (Wholesale), delle infrastrutture di telecomunicazione e dei servizi di trasmissione dati per i grandi operatori a livello nazionale; “un business che pesa per il 44% del fatturato complessivo di Retelit”.

In questo primo mercato, inoltre, rientrano servizi di collegamento ‘Fiber To The Tower’ (FTTT), “una tipologia di attività importante per Retelit, che fornisce agli operatori mobili la capacità di cui necessitano per veicolare il traffico verso i centri dove i contenuti vengono smistati”.

Il gruppo non è attivo invece nel settore residenziale e nel mobile, né inteso come reti cellulari, né come FWA (fixed wireless access). Quest’ultimo rappresenta per il CEO un“business con minore profittabilità rispetto alla fibra e, pur complementare con la fibra, dalle possibilità di sviluppo più marginali”.

“Una significativa parte dei ricavi di questa divisione deriva infatti dai cosiddetti contratti ‘Indefeasible Rights of Use’ (IRU), che “prevedono il diritto d’uso della fibra come se fosse un asset per una durata tipica di 15 anni, anche se la proprietà rimane di Retelit. L’IRU -prosegue Protto -ha anche un’altra caratteristica importante, ossia il pagamento anticipato del valore totale del contratto. A conto economico, però solo il 30% viene riconosciuto nel primo anno come fatturato, mentre il rimanente 70% viene ripartito per i restanti 14 anni pro quota, a cui verrà aggiunto un ulteriore 5% per altri servizi di gestione e manutenzione”.

L’operatore di riferimento per i colossi tlc internazionali sul territorio italiano

“Un’altra direttrice di crescita importante è rappresentata dalla collaborazione con operatori internazionali quali ad esempio AT&T, Orange, BT, Deutsche Telekom, Telefonica, Level 3 Communication che hanno l’esigenza di collegare e fornire rete e servizi ai loro Multi National Customers (MNCs) per i siti sul territorio italiano (B-end)”.

“Un business che per noi rappresenta circa il 45% dei ricavi complessivi e che presenta buone potenzialità di crescita considerando la nostra capacità – sottolinea il CEO di Retelit -di offrire loro servizi e infrastruttura di altissimo livello con un elevato grado di flessibilità ed ottimo rapporto qualità/prezzo”.

Caratteristiche insite nel DNA di Retelit grazie alle quali il gruppo “ha creato relazioni di lungo periodo, diventando così uno dei due-tre operatori di riferimento per i carrier internazionali sul territorio italiano”.

Il segmento business è ancora piccolo ma presenta grandi potenzialità

“Il terzo ramo della nostra proposta commerciale, ricorda il CEO è il cosiddetto segmento business che riguarda il mondo Corporate e la Pubblica Amministrazione. Un’area di operatività che abbiamo proposto a partire dal 2015, investendo in due direzioni: rete e servizi infrastrutturali IT. A posteriori possiamo affermare sia stata una scelta lungimirante poiché siamo riusciti a coprire proficuamente una fascia di mercato, quella delle Medie aziende, con strutture e servizi qualificati e soprattutto con un’attenzione al cliente, ben diversa rispetto ai grandi gruppi del settore che adottano un approccio standardizzato”.

La business unit è stata lanciata solo al culmine di una meticolosa fase di preparazione, in cui è stato creato un completo sistema di prodotto infrastrutturale ICT e, in parallelo, sono state censite le aree industriali vicine all’infrastruttura di Retelit, valutando le richieste delle aziende che vi operano. Più in particolare, precisa il CEO di Retelit, “abbiamo individuato 25 aree industriali, che stiamo completando di collegare e sulle quali è partita l’attività commerciale e di comunicazione. E per noi, nel raggio di qualche chilometro dall’infrastruttura è molto conveniente portare proattivamente la fibra ai clienti corporate e promuovere i nostri servizi”.

La business unit è stata lanciata solo al culmine di una meticolosa fase di preparazione, in cui è stato creato un completo sistema di prodotto infrastrutturale ICT e, in parallelo, sono state censite le aree industriali vicine all’infrastruttura di Retelit, valutando le richieste delle aziende che vi operano. Più in particolare, precisa il CEO di Retelit, “abbiamo individuato 25 aree industriali, che stiamo completando di collegare e sulle quali è partita l’attività commerciale e di comunicazione. E per noi, nel raggio di qualche chilometro dall’infrastruttura è molto conveniente portare proattivamente la fibra ai clienti corporate e promuovere i nostri servizi”.

Un business in forte crescita poiché se nel 2015 ha avuto un’incidenza dell’8% su un fatturato di 42 milioni, nel 2016 è già salito a circa il 12% su un fatturato atteso superiore ai 46 milioni circa con previsioni di ulteriore sviluppo fino ad attestarsi al 24% nel 2020 (su un fatturato previsto di 75 milioni).

Il cavo sottomarino. Un progetto con alta profittabilità

Retelit è l’unico membro italiano del Consorzio AAE-1 (Africa-Asia-Europe-1) composto da 19 società che si sono unite per la costruzione e gestione di un cavo sottomarino che collega l’Europa all’Asia attraverso il Medio Oriente e l’Africa. Progetto grazie al quale Retelit potrà ampliare la propria presenza internazionale, raggiungendo 19 Paesi da Marsiglia a Hong Kong con una landing station di proprietà a Bari ed inaugurata lo scorso maggio.

“Un progetto partito alla fine del 2014 con un investimento complessivo previsto di 60 milioni ed oggi prossimo all’operatività in quanto – specifica Protto – il cavo è posato fino al Vietnam ed è in fase di test. Per parte nostra abbiamo poi completato il potenziamento della rete terrestre. Si confermano le previsioni di piena operatività entro il primo trimestre 2017”.

Il top manager ha poi spiegato che “dei 60 milioni di investimenti 4 sono stati indirizzati per la realizzazione della porzione di cavo che collega la parte sottomarina con la landing station di Bari e per la landing station stessa, mentre circa 10 milioni saranno riservati al potenziamento della capacità che da Bari andrà verso il Nord dell’Italia, ma soprattutto verso l’Europa.”

Il top manager ha poi spiegato che “dei 60 milioni di investimenti 4 sono stati indirizzati per la realizzazione della porzione di cavo che collega la parte sottomarina con la landing station di Bari e per la landing station stessa, mentre circa 10 milioni saranno riservati al potenziamento della capacità che da Bari andrà verso il Nord dell’Italia, ma soprattutto verso l’Europa.”

E questo proprio per “soddisfare le esigenze dei grandi player che gestiscono e veicolano i contenuti (i cd. Over the Top OTT) quali come Google, Amazon, Microsoft, Apple, Netflix,Facebook, ma anche Alibaba etc. che hanno la necessità di mettere a disposizione i propri contenuti p.es. nelle zone del nord Italia e dell’Europa come Francoforte, Parigi, Londra, Amsterdam ecc.” come precisa Protto.

Il cavo garantisce infatti il collegamento di tutti i principali Paesi di Asia, passando dall’Africa e raggiungendo l’Europa via Creta, Bari e Marsiglia, connettendosi ai maggiori gateway di telecomunicazioni da Marsiglia e Milano a Hong Kong via Singapore. Si tratta di 25mila chilometri di fibra ottica che collegano paesi che detengono da soli più del 40% della popolazione mondiale con 40 terabit al secondo di capacità complessiva (pari, tanto per dare un’idea, alla trasmissione contemporanea di 4 milioni di canali video Full HD) e una latenza inferiore alle infrastrutture che collegano attualmente il Far East all’Europa.

La grande opportunità dal piano del governo italiano della banda ultralarga

Novità di rilievo anche sul versante della banda ultralarga, grazie all’intervento del Governo per le cosiddette aree bianche, a fallimento di mercato, definite cluster C e D.

Novità di rilievo anche sul versante della banda ultralarga, grazie all’intervento del Governo per le cosiddette aree bianche, a fallimento di mercato, definite cluster C e D.

L’investimento pubblico è di oltre 2 miliardi per coprire, in due tranche, praticamente tutte le regioni italiane coperte ad eccezione di Calabria, Puglia, Sardegna (queste tre oggetto per un terzo bando) e Provincia Autonoma di Bolzano (che non ha firmato la convenzione).

“Abbiamo partecipato al primo bando, in RTI con un operatore wireless e una società di costruzioni, per la Regione Emilia Romagna e pronti per depositare la domanda per il secondo, con scadenza fissata per il prossimo 20 febbraio. I player con cui competiamo sono Enel Open Fiber che al momento guida le graduatorie provvisorie del primo bando, e le cui offerte sono state classificate come “anomale”, Telecom Italia, Estra, che ha partecipato per il lotto dedicato alla Toscana e Acea che si è qualificata, nel secondo bando, al lotto dedicato al Lazio e alle Marche”.

Il consolidamento è agli albori, ma presto cambierà lo scenario del settore

“In Italia ci sono circa 150 gli operatori licenziatari nel settore delle telecomunicazioni, contro i 10 presenti negli USA- ha dichiarato il CEO – questo significa che qualche aggregazione o partnership dovrà esserci nel breve periodo. Noi guardiamo con interesse a questo scenario, anche se oggi non c’è nulla di concreto sul tavolo”.

E questo per un motivo semplice in quanto, prosegue Federico Protto “Per competere sul mercato è necessario essere dotati di infrastruttura di proprietà per offrire servizi di qualità a basso costo”.

Il ruolo degli Over-The-Top e l’importanza dei data center

Un altro scenario importantissimo per l’Italia e non solo, vede come protagonisti i cosiddetti Over-The-Top (OTT) come Microsoft, Netflix, Amazon, Google, Apple, Facebook, “giganteschi operatori che gestiscono e veicolano contenuto, e per farlo devono trasmettere in tutto il mondo la gigantesca mole di dati contenuta essenzialmente nei loro storage digitali”.

Uno scenario a cui l’Italia si sta preparando e lo fa, racconta il CEO di Retelit, “con la creazione di grandissimi data center, altamente innovativi. I clienti saranno principalmente gli OTT con necessità di server capienti e collegati con il resto del mondo tramite fibra. Ed è qui che entra in gioco Retelit che può offrire un’infrastruttura in fibra ad alta capacità, anche grazie al cavo sottomarino”.

Uno scenario a cui l’Italia si sta preparando e lo fa, racconta il CEO di Retelit, “con la creazione di grandissimi data center, altamente innovativi. I clienti saranno principalmente gli OTT con necessità di server capienti e collegati con il resto del mondo tramite fibra. Ed è qui che entra in gioco Retelit che può offrire un’infrastruttura in fibra ad alta capacità, anche grazie al cavo sottomarino”.

Da sottolineare che l’infrastruttura di rete di Retelit è già integrata con 35 Data Center, tra cui tutti i principali centri nazionali e di cui 15 gestiti direttamente, altamente personalizzabili, in termini di spazi e di servizi di housing e co-location, che offrono funzionalità tecnologiche all’avanguardia. Tali centri sono suddivisi in Data Center Premium, situati a Milano, Roma, Bergamo e Bologna, adatti a ospitare apparati IT di ultima generazione e Data Center locali che sono distribuiti lungo il territorio Italiano vicini ai centri produttivi principali del Paese.

Il fatturato cresce a doppia cifra nei primi nove mesi 2016

Il trend di crescita nei prossimi anni si può già notare nei risultati dei primi nove mesi del 2016. Il gruppo ha realizzato ricavi per 36,6 milioni, in aumento del 21,6% rispetto al pari periodo 2015. Nel dettaglio, i servizi di telecomunicazione hanno riportato un incremento del 17% a 29,2 milioni rispetto ai 24,9 milioni del corrispondente periodo 2015. Le concessioni per diritti d’uso e manutenzione di rete sono aumentate del 46% a 6,7 milioni, grazie principalmente ai nuovi collegamenti in fibra ottica ai siti degli operatori mobili rilasciati nel periodo.

La suddivisione per mercato dei ricavi dell’attività caratteristica vede il settore Wholesale Nazionale a 15,9 milioni (44% dei ricavi totali), il settore Wholesale Internazionale a 16 milioni (45% dei ricavi totali) e il settore Business (Corporate e PA) a 4 milioni (11% dei ricavi totali).

L’attività commerciale nei nove mesi ha generato nuovi ordini per 26,9 milioni (misurati sulla durata complessiva del contratto), superiori alle attese e lievemente maggiori rispetto all’anno precedente. I nuovi ordini sono per il 61% relativi al mercato Wholesale Nazionale, per il 25% al Wholesale Internazionale e per il 14% al mercato Business. In termini di ripartizione per tipologia di servizio gli ordini per servizi di connettività rappresentano il 79% del totale.

Netto miglioramento dei margini operativi nei nove mesi 2016

L’Ebitda nei nove mesi 2016 è nettamente aumentato, attestandosi a 10,6 milioni (+45,6% a/a). Il margine operativo lordo ha beneficiato di ricavi maggiori e meglio distribuiti, nonché di una gestione dell’infrastruttura ottimizzata, ma ha anche risentito di costi del personale incrementati dal potenziamento delle strutture tecniche e commerciali.

L’Ebitda nei nove mesi 2016 è nettamente aumentato, attestandosi a 10,6 milioni (+45,6% a/a). Il margine operativo lordo ha beneficiato di ricavi maggiori e meglio distribuiti, nonché di una gestione dell’infrastruttura ottimizzata, ma ha anche risentito di costi del personale incrementati dal potenziamento delle strutture tecniche e commerciali.

La marginalità si è confermata in miglioramento anche a livello di Ebit, positivo per 1,4 milioni contro il rosso di 1,4 milioni dei primi nove mesi del 2015.

La gestione finanziaria ha registrato una forte variazione (-87,7% a/a) dovuta alla modifica del trattamento contabile dei derivati in essere. Ciò ha determinato una contrazione dell’utile netto, sceso da 2,1 a 1,8 milioni (-13,8% a/a). Tuttavia, l’utile netto dei primi nove mesi del 2015, ricalcolato su base omogenea, sarebbe stato negativo per 0,6 milioni, ne consegue che il risultato netto risulterebbe in forte aumento su base annua.

Al 30 settembre 2016 il gruppo deteneva liquidità netta per 7,7 milioni, in calo di 3,8 milioni rispetto al 31 dicembre 2015.

Da rilevare che nel corso dei primi nove mesi del 2016 il gruppo ha effettuato investimenti per 25,4 milioni (30,2 milioni nell’intero 2015), di cui 13,9 milioni (16,1 milioni nell’intero 2015) relativi all’investimento per il cavo sottomarino AAE-1, 10,9 milioni (contro 13,3 milioni) per investimenti in infrastruttura di rete in fibra ottica e Data Center e investimenti minori per 0,6 milioni.

Inoltre nel periodo Retelit ha ampliato di 608 km la copertura della propria rete, raggiungendo i 9.711 km, di cui 2.381 km in ambito urbano.

Le proiezioni 2016 – 2018

Alla luce dei risultati al 30 settembre e in considerazione dell’attuale portafoglio ordini il management ritiene che l’esercizio 2016 possa chiudersi con risultati migliori rispetto alle guidance (fatturato 44-46 milioni, Ebitda 11-12 milioni, Ebit intorno alla parità), sia a livello di fatturato che in termini di marginalità, con un Ebit che confermerà le attese di ingresso in territorio positivo.

L’attesa generazione di cassa dovrebbe portare un sensibile miglioramento della posizione finanziaria netta rispetto alla guidance che prevedeva un saldo negativo tra 9 e 11 milioni.

Secondo le aspettative di mercato è previsto un incremento nel prossimo triennio di tutti i principali aggregati economici. Gli analisti stimano infatti per il periodo 2015-2018 una crescita media annua del fatturato del 17,1%, superiore al Cagr del 5,5% fatto registrato negli ultimi tre esercizi.

Positivo anche l’andamento previsto per l’Ebitda che dovrebbe aumentare mediamente del 32,4% (contro il 2,4% del periodo 2013-2015), con un margine che dovrebbe migliorare di 11,1 punti percentuali. Poiché l’Ebit 2015 era negativo, il Cagr è stato calcolato sul periodo 2016-2018. Nel 2018 dovrebbe posizionarsi a 9 milioni, con un margine del 13,4 per cento.

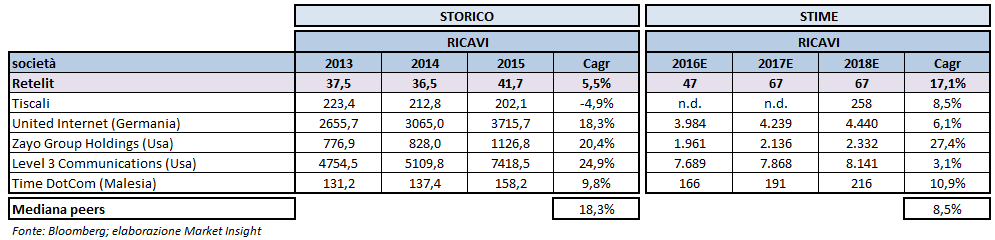

Ricavi – dal confronto con i peers ottima la performance dei ricavi 2016-18

Per un confronto sono stati individuati il gruppo italiano Tiscali ed esteri United Internet, Zayo Group Holdings, Level3 Communications e Time DotCom.

L’unico player italiano è Tiscali, gruppo attivo nel settore delle telecomunicazioni alternative in Italia. La sola realtà europea è la tedesca United Internet che offre servizi internet.

Tra i peers americani troviamo Zayo Group Holdings, azienda che fornisce servizi di infrastruttura di comunicazione, tra cui fibre e connettività a banda, colocation e servizi cloud, e Level3 Communications, multinazionale americana delle telecomunicazioni e internet service provider.

Infine abbiamo la malese Time DotCom, fornitrice di servizi tlc per la linea fissa.

Dalla tabella emerge che il gruppo Retelit come dimensioni di fatturato si colloca al di sotto dei peers presi a confronto, sia nel periodo 2013-2015, sia nel periodo 2015-2018. Mentre a livello storico l’incremento medio dei ricavi di Retelit risulta inferiore alla mediana e superiore solo a quello di Tiscali, a livello prospettico il Cagr si posiziona invece sopra la mediana dei peers.

In particolare il dato prospettico, calcolato per il periodo 2015-2018, ricavato da Bloomberg ed elaborato da Market Insight, prevede per il Gruppo un Cagr del 17,1%, inferiore solo a quello di Zayo Group Holdings (27,4%).

Marginalità superiore alla mediana dei comparable

A livello di Ebitda si può riscontrare, nello storico, una flessione nel 2014 comune anche ad altri peers. Come per il fatturato, nel periodo storico il Cagr di Retelit si mantiene al di sotto della mediana, mentre nel periodo prospettico il Gruppo presenta un netto miglioramento ed un incremento superiore alla mediana, pur subendo una leggera contrazione nel 2018.

Lo stesso andamento storico si ripercuote sull’Ebit che, a livello di risultati prospettici, nel 2016 dovrebbe pervenire al pareggio per poi divenire positivo nel biennio successivo.

Multipli – il titolo tratta a sconto nel 2017

Dall’analisi dei principali indicatori emerge che il gruppo Retelit, prendendo a riferimento in particolare il 2017, tratta a sconto. In tale anno, infatti, il P/E dovrebbe evidenziare, nei confronti della mediana dei peers, uno sconto del 45,7%, l’EV/Sales del’ 42,4%, l’EV/Ebitda del 44,1% e l’EV/Ebit del 50,3%.

La posizione finanziaria netta, positiva per 11,5 milioni a fine 2015, per poi ridursi a circa la metà a fine 2016, per poi tornare con un saldo positivo di 27,9 milioni a fine 2017; con Time DotCom uniche società a rappresentare una posizione finanziaria migliore.

Analisti – confermata visione positiva su management, società e business

Gli analisti che seguono il titolo, seppur esigui nel numero, hanno una raccomandazione differenziata ma concordano bel considerare eccellente la società, il modello di business e il management che lo ha predisposto e che lo sta realizzando. Il titolo ha però corso molto e quindi uno dei due analisti ritiene di mantenere il titolo in portafoglio in quanto i prezzi attuali sono allineati a quelli elaborati sulla base delle stime esistenti.

Intermonte: gli analisti hanno confermato l’indicazione di acquisto delle azioni con raccomandazione “Buy”. Dopo la diffusione dei risultati trimestrali al 30 settembre Intermonte ha alzato da un euro a 1,15 euro il target price su Retelit, in seguito al miglioramento delle stime sull’utile per azione relative al biennio 2016/2017.

Ora gli analisti prevedono che l’azienda quotata al segmento STAR possa chiudere l’esercizio in corso con un utile per azione di 0,007 euro, rispetto alla precedente stima di 0,001 euro; la previsione per l’esercizio successivo è stata incrementata da 0,065 euro a 0,066 euro.

Banca Aletti: Banca Aletti ha tagliato il giudizio sul titolo da “Outperform” a “In line”. Il target price imposto è di 1 euro. Dopo il rally terminato alla prima settimana del 2017, gli esperti hanno modificato il rating anche in assenza di rilevanti notizie nel segmento ultra broadband. Le azioni trattano più in linea con i peers a livello di multipli EV/Ebit e P/E, anche se c’è una forte disparità tra la capitalizzazione di Retelit e dei comparable.

Si segnala che il target price non include la possibile vittoria al bando di gara indetto da Infratel per costruire e gestire un’infrastruttura passiva ultrabroadband in Emilia Romagna. Retelit ha partecipato al bando attraverso la controllata e-via (in joint venture con Eolo ed EDS Infrastrutture). Il valore del contratto dovrebbe essere di circa 232 milioni per l’Emilia Romagna.

Gli analisti della banca ritengono infine che i guadagni derivanti dal cavo sottomarino aiuteranno la crescita del fatturato nel 2017 e nel 2018.

Borsa – una sovra-performance sostenuta dai fondamentali

Retelit ha chiuso la seduta di venerdì 3 febbraio a quota 1,12 euro, realizzando nelle ultime cinque giornate di contrattazioni una flessione del 3,4 per cento. Dall’inizio del 2017 il titolo ha guadagnato circa 4,5 punti percentuali, sostanzialmente in linea con l’indice del segmento Star (+5,1%), e sottoperformando il Ftse Italia Tecnologia, che ha realizzato un +18,8%, trainato essenzialmente dall’ottimo andamento del titolo StMicroelectronics (+23,1%).

La spinta impressa dai fondamentali, le potenzialità del settore dei cavi in relazione al progetto AAE-1, unite ad una maggiore visibilità in borsa data dall’ingresso a settembre sul segmento Star hanno permesso al titolo di avviare da dicembre un trend rialzista che ha portato le azioni Retelit a toccare un nuovo massimo intraday di 9 anni a quota 1,335 il 31 gennaio scorso.

Analizzando l’andamento delle azioni nel corso del 2016, Retelit ha messo a segno un guadagno del 76,6%, passando da un valore di 0,6 euro agli 1,07, facendo posizionare il titolo al quarto posto della top five di Piazza Affari nel 2016. Una performance impressionante se confrontata con quelle messe a segno nello stesso periodo dal Ftse Italia Star (+4,2%) e dall’indice di riferimento settoriale (+6,5%).

Il mercato sembra quindi credere nelle potenzialità dell’azienda che ha annunciato di connettere con la fibra ottica 25 aree industriali del Centro-Nord entro la metà del 2017.

Criticità – dai temi macro al rischio esecuzione

Retelit si prepara a cogliere già da questo 2017 i frutti degli investimenti realizzati sulla nuova via della seta tecnologica rappresentata nel cavo sottomarino che collegherà l’Europa con l’Estremo Oriente tramite la fibra “ultraveloce ed ultrapotente”.

Ottima cosa, con elevato parziale rientro dall’investimento già dall’esercizio in corso, anche se l’evoluzione della redditività sarà funzione anche dell’andamento macroeconomico del Vecchio Continente e del Far East.

In buona sostanza, come ricordano gli operatori più attenti, “la storia ha messo in luce una tendenziale riduzione nel tempo del livello di prezzo unitari, anche se tale trend è stato più che compensato dallo sviluppo dei volumi di traffico”.

Questo scenario, proseguono gli osservatori, “richiede però un corollario di non poco conto e cioè che un quadro di riferimento economico che giustifichi un aumento del traffico”. Una condizione tutt’altro che certa nell’attuale Europa a tripla velocità e profondamente in crisi di identità.

Ci sono poi i temi collegati al rischio esecuzione dei piani di sviluppo, fra i quali uno assume rilevanza specifica: il processo di consolidamento che il settore vivrà nel prossimo futuro e più in particolare il ruolo di primo attore che Retelit vuole recitare in questo contesto.

Ci sono poi i temi collegati al rischio esecuzione dei piani di sviluppo, fra i quali uno assume rilevanza specifica: il processo di consolidamento che il settore vivrà nel prossimo futuro e più in particolare il ruolo di primo attore che Retelit vuole recitare in questo contesto.

Un rischio per la verità contenuto. E questo per la presenza di un management più che apprezzato. È doveroso infatti evidenziare che pure gli analisti più scettici non potranno che apprezzare l’operato di un management che fino ad ora ha sempre rispettato, spesso superandoli, gli obiettivi presentati al mercato. E tutto ciò dopo la rivoluzione realizzata in questi due anni di gestione del nuovo management team posto al vertice dell’azienda il 7 gennaio del 2015 per portare l’azienda sui binari della redditività operativa dopo tre lustri di perdite. Obiettivo ora centrato a testimonianza delle indubbie capacità di questo gruppo di lavoro.