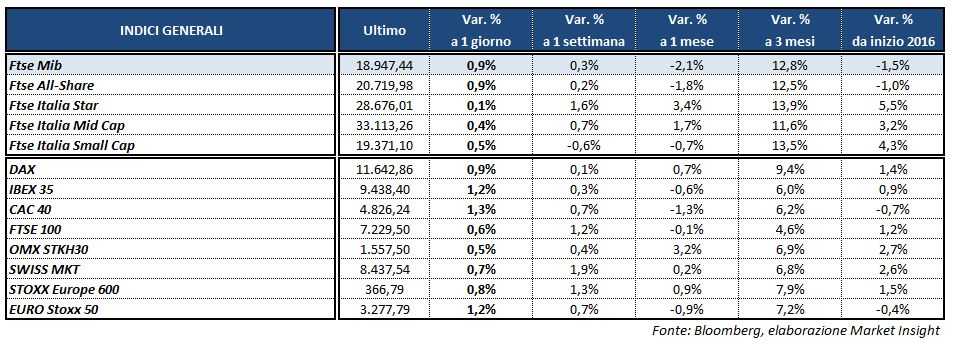

Chiusura in prossimità dei massimi intraday per le borse europee che beneficiano anche della partenza in rialzo di Wall Street, mentre a Milano il focus era sulla serie di risultati societari pubblicati in giornata. Dopo una mattinata volatile, il Ftse Mib archivia le contrattazioni con un +0,9% a 18.947 punti. In rialzo anche il Cac 40 di Parigi (+1,3%), l’Ibex 35 di Madrid (+1,2%), il Dax di Francoforte (+0,9%) e il Ftse 100 di Londra (+0,6%).

Piazza Affari accantona dunque momentaneamente le tensioni degli ultimi giorni, concentrandosi sull’inizio della stagione delle trimestrali e beneficiando anche dell’allentarsi della pressione sullo spread.

Il differenziale tra Btp e Bund, infatti, torna in area 186 punti base, con il rendimento del decennale italiano in calo al 2,18% anche grazie al moderato ottimismo sull’esito delle trattative tra Roma e Bruxelles sui conti pubblici.

A placare la tensione sul mercato obbligazionario ha contribuito anche la possibile alleanza tra Berlino e Francoforte, con Angela Merkel e Mario Draghi che potrebbero unire le forze per far fronte alle numerose sfide che dovrà affrontare l’Unione Europea.

Intanto il dollaro rimonta parzialmente sulle altre valute anche in scia alla riduzione maggiore del previsto dei sussidi settimanali di disoccupazione, l’EUR/USD scende in area 1,066, mentre l’USD/JPY torna sopra quota 113.

Per quanto riguarda Piazza Affari, l’attenzione si è concentrata su una serie di risultati societari pubblicati in giornata. C’era attesa in particolare per i conti di UNICREDIT (+1,4%), che ha chiuso il quarto trimestre 2016 con una perdita pari a 13,6 miliardi e di 11,8 miliardi per l’intero anno, risentendo delle poste straordinarie e delle rettifiche relative al piano di ristrutturazione del gruppo. Al netto di tali oneri l’esercizio si sarebbe chiuso con un utile di 1,3 miliardi.

Sempre tra i bancari, acquisti su MEDIOBANCA (+1,6%), in scia ai risultati migliori delle attese, UBI (+3,6%) e BPER (+1,6%), prima della prova dei conti.

In rialzo anche le utilities, tra cui spicca ENEL (+1,4%) con il cda che ha esaminato i risultati preliminari del quarto trimestre 2016. Notizie positive soprattutto per quanto riguarda l’Ebitda, che ha battuto le attese attestandosi a 3,3 miliardi.

Migliori del previsto anche i dati preconsuntivi di RECORDATI (+4,4%), che ha fornito inoltre il nuovo piano industriale per il triennio 2017-2019. Lo sviluppo del gruppo continuerà a passare attraverso la crescita organica dell’attuale portafoglio prodotti, il lancio di nuovi farmaci attualmente nella pipeline e l’acquisizione di aziende e/o prodotti che consentiranno un consolidamento delle quote di mercato, con l’obiettivo di raggiungere ricavi per 1,45 miliardi a fine piano.

In linea al consensus, invece, i risultati preliminari di BUZZI (+1,3%), che ha però deluso per quanto riguarda l’indebitamento.

Acquisti sui petroliferi ENI (+1,6%), SAIPEM (+3,1%) e TENARIS (+1,7%) che avanzano anche in scia al rialzo del greggio, con il Brent (+0,6%) a 55,4 dollari e il Wti (+0,9%) a 52,8 dollari. In calo invece STM (-1,5%) che non beneficia della notizia del veto al deal Infineon-Wolfspeed da parte della commissione per gli investimenti esteri negli Stati Uniti, che rafforzerebbe il vantaggio competitivo del colosso italofrancese nel SiC.