Unicredit archivia l’anno della trasformazione con perdita negli ultimi tre mesi di 13.558 milioni. Il risultato include 13.200 milioni di poste straordinarie legate alla profonda pulizia dei conti intrapresa dalla banca sia pre quanto riguarda le rettifiche su crediti sia per le partecipazioni. Senza queste poste straordinarie il risultato sarebbe stato comunque in rosso per 352 milioni a causa delle pressioni sui ricavi e del costo del credito.

Nell’anno della svolta strategica, Unicredit ha presentato dei conti trimestrali in pesante rosso a 13.558 milioni, su cui pesano i 13.200 milioni di rettifiche già annunciate. Sono l’effetto della decisione del nuovo amministratore delegato Jean Pierre Mustier di affrontare di petto la questione delle eccessive sofferenze, procedendo a pesanti rettifiche sui crediti, in vista della cessione di un pacchetto da 17,7 miliardi di Npl. Tale operazione di dismissione, denominata Progetto Fino, è già entrata nella fase esecutiva con le controparti Pimco e Fortress e sarà conclusa nella seconda metà del 2017. A tal riguardo la banca rileva che, dalla data dell’annuncio dell’operazione il 13 dicembre, il pacchetto si è ridotto a 17 miliardi per effetto dell’attività di recupero crediti.

La pesante perdita non permetterà quest’anno il pagamento di alcun dividendo, ma già a partire del 2017, Unicredit ha intenzione di tornare a pagare la cedola, con un pay out del 20-50%.

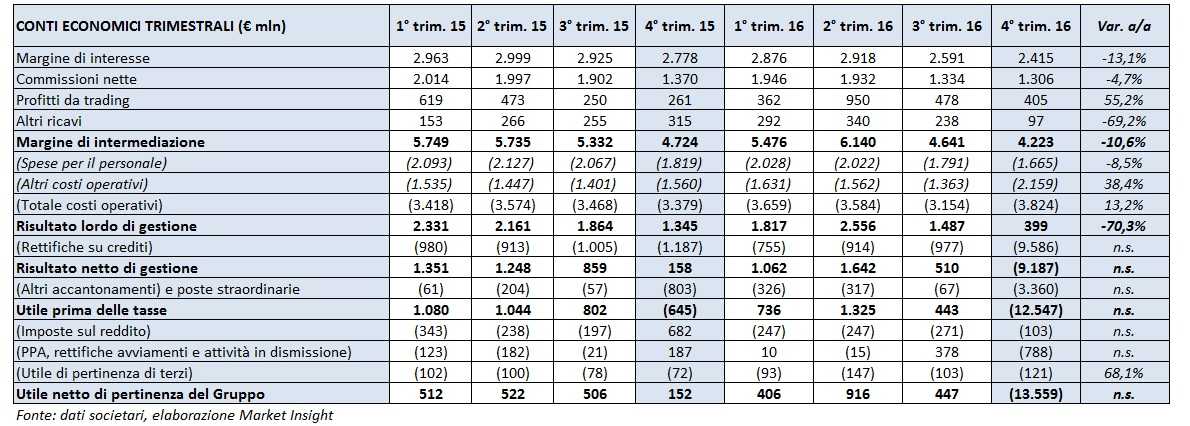

Ma esaminiamo il conto economico della banca di piazza Gae Aulenti riportato nella tabella seguente.

Il margine di intermediazione si è attestato nel quarto trimestre 2016 a 4.223 milioni (-10,6% a/a). Un calo legato principalmente al debole contesto dei tassi di interesse e alle minori commissioni da servizi di finanziamento che hanno compresso il margine d’interesse (-13,1% a/a a 2.415 milioni) e le commissioni (-4,7% a/a a 1.306 milioni). La debolezza del business caratteristico è stata parzialmente compensata dall’aumento dei ricavi da negoziazione praticamente raddoppiati a 405 milioni, tuttavia le differenti componenti degli altri ricavi sono risultate in calo anche per la riduzione del contributo di Yapi Kredi, per le dinamiche relative alla lira turca.

I costi totali hanno raggiunto nel quarto trimestre 2016 i 3.824 milioni (+13,2 per cento a/a) di cui 626 milioni di componenti non ricorrenti inerenti al piano Transform 2019.

Il dato sconta una riduzione dell’8,5% a/a delle spese per il personale a 1.665 milioni, dovuta ad una diminuzione delle filiali e ad un calo dell’organico (FTE) per lo più nelle attività di banca commerciale. Un ulteriore elemento chiave nella riduzione dei costi è principalmente connesso ad un riallineamento della politica di remunerazione variabile.

Le altre spese amministrative hanno raggiunto i 2.159 milioni (+38,4% a/a), soprattutto per l’impattato di componenti non ricorrenti principalmente riferite all’IT e a svalutazioni di immobilizzazioni immateriali. Il valore include anche il costo del rischio sistemico per a 269,18 milioni, comprendendo il contributo straordinario al Fondo Nazionale di Risoluzione italiano per 214 milioni.

Il risultato lordo di gestione si è così attestato a 399 milioni, in calo dai 1.345 milioni a/a.

Le rettifiche su crediti hanno toccato i 9.586 milioni, includendo gli 8.100 milioni di rettifiche non ricorrenti su crediti, annunciati durante il Capital market day e in relazione all’avanzamento del piano Transform 2019. Al netto delle poste non ricorrenti, le rettifiche su crediti sono scese a 1.500 milioni includendo, tra le altre, azioni proattive e gli adeguamenti dei modelli. Nell’ultimo trimestre del 2015 gli accantonamenti sui crediti erano stati pari a 1.187 milioni.

Il peso delle rettifiche straordinarie spinge in rosso il margine operativo netto, risultato negativo per 9.187 milioni. Ma anche sotto questa linea compaiono voci straordinarie legate al piano industriale: 1.700 milioni relativo al costo della ristrutturazione in Italia, Germania e Austria, 731 milioni, principalmente rappresentati da svalutazioni della partecipazione nel Fondo Atlante, oltre che in Yapi Kredi, 3Banken e CR Cesena, solo in parte compensati dal guadagno netto sulle attività di elaborazione carte di credito peri a 447 milioni.

Inoltre il risultato delle attività in via di dismissione, negativo per 788 milioni, include la classificazione sub IFRS5 di Pioneer e Bank Pekaoed è inoltre impattato da componenti non ricorrenti tra cui la cessione di Ukrsotzbank.

La perdita netta di gruppo si è così attestata a 13.558 milioni, ricordiamo che escluse le poste non ricorrenti, pari a 13.200 milioni, il rosso sarebbe stato pari a 352 milioni.

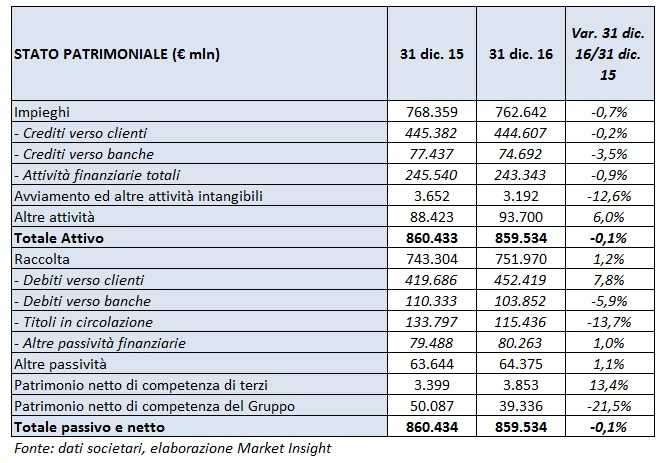

Nella tabella seguente riportiamo lo stato patrimoniale del gruppo.

Gli impieghi verso la clientela sono rimasti stabili a 444,6 miliardi, mentre i debiti verso clientela sono cresciuti del 7,5% a 452,4 milioni di euro.

Il Cet1 ratio fully loaded si è attestato al 7,54% nel quarto trimestre 2016, ma a conclusione dell’aumento di capitale in corso si porterà all’11,15% per salire al 12% includendo le cessioni di Banca Pekao e di Pioneer.

L’obiettivo del Cet1 ratio è confermato al di sopra del 12,5% nel 2019, in linea con la solida generazione di capitale prevista nel piano “Transform 2019”.

Si evidenzia che crediti deteriorati netti sono scesi a 25 miliardi con una copertura pari al 55,6% e un’incidenza sul totale crediti netti del 5,6%. Le sofferenze lorde sono scese a 31,8 miliardi con una copertura del 65,6%, le inadempienze probabili a 23,2 miliardi con una copertura al 43,3%. Gli scaduti si sono attestati a 1,4 miliardi, coperti al 34,3%.