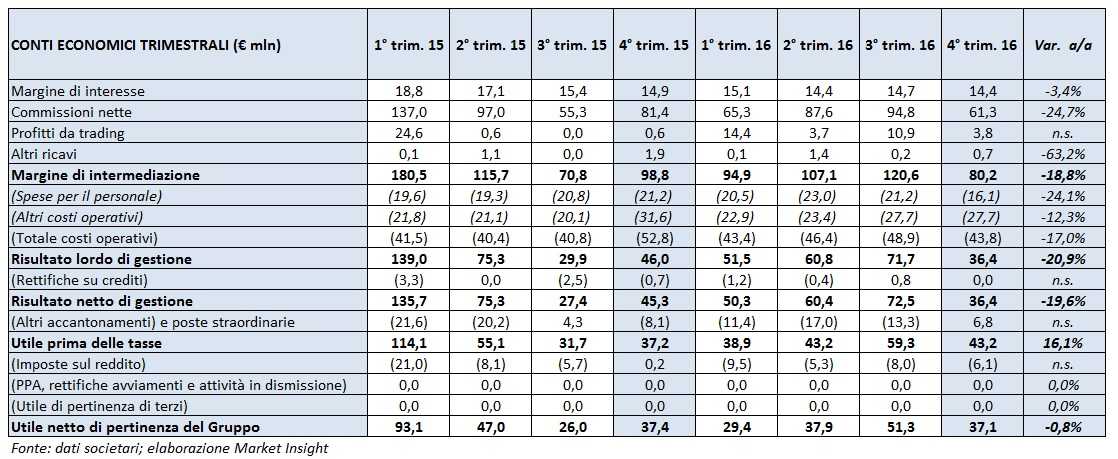

Nel 4° trimestre 2016 Banca Generali ha conseguito un utile netto di 37,1 milioni, in linea con il pari periodo del 2015. Le commissioni nette diminuiscono del 24,7% a 61,3 milioni. Il calo è imputabile alla riduzione delle performance fee, mentre le commissioni di gestione segnano una crescita. In riduzione i costi operativi.

Il board di Banca Generali ha reso noto i risultati relativi al quarto trimestre 2016.

L’istituto, attivo nel settore della distribuzione di servizi e prodotti finanziari per la clientela affluent e private, ha registrato una positiva evoluzione delle masse gestite e amministrate, aumentate complessivamente nel trimestre dai 45,3 miliardi di fine settembre 2016 ai 47,5 miliardi di fine dicembre 2016.

Ma passiamo all’analisi in dettaglio delle voci del conto economico, riportate nella seguente tabella.

Il margine di intermediazione si è attestato a 80,2 milioni, registrando una flessione del 3,4% rispetto allo stesso periodo del 2015.

Un andamento che ha risentito soprattutto della diminuzione delle commissioni nette, attestatesi a 61,3 milioni (-24,7% a/a). Il calo è derivato soprattutto dalle minori commissioni variabili (performance fee), passate dai 26,9 milioni dell’ultimo trimestre 2015 ai 14,5 milioni del quarto trimestre 2016. Le commissioni di gestione, invece, segnano una crescita del 9,5% a/a, fissandosi a 130 milioni.

Ottimo il controllo dei costi operativi, che mostrano una contrazione del 17% a/a a 43,8 milioni. Le spese per il personale diminuiscono del 24,1% rispetto all’analogo periodo del 2015 a 16,1 milioni. Gli altri costi operativi, in cui sono inclusi oneri di sistema per 4,2 milioni, scendono del 12,3% a 27,7 milioni.

La riduzione dei costi operativi, insieme alla presenza di poste straordinarie per 6,8 milioni, hanno consentito all’utile ante imposte di raggiungere i 43,2 milioni, con un incremento annuo del 16,1 per cento.

Dopo la contabilizzazione di imposte pari a 6,1 milioni, l’utile netto si è attestato a 37,1 milioni, valore in linea con quello dell’analogo periodo del 2015.

Dal lato patrimoniale si segnala che il Cet1 è aumentato dal 15,3% di fine settembre 2016 al 16,7% di fine dicembre, mentre il Total Capital Ratio si è incrementato dal 16,9% di fine settembre 2016 al 18,4% del dicembre 2016.