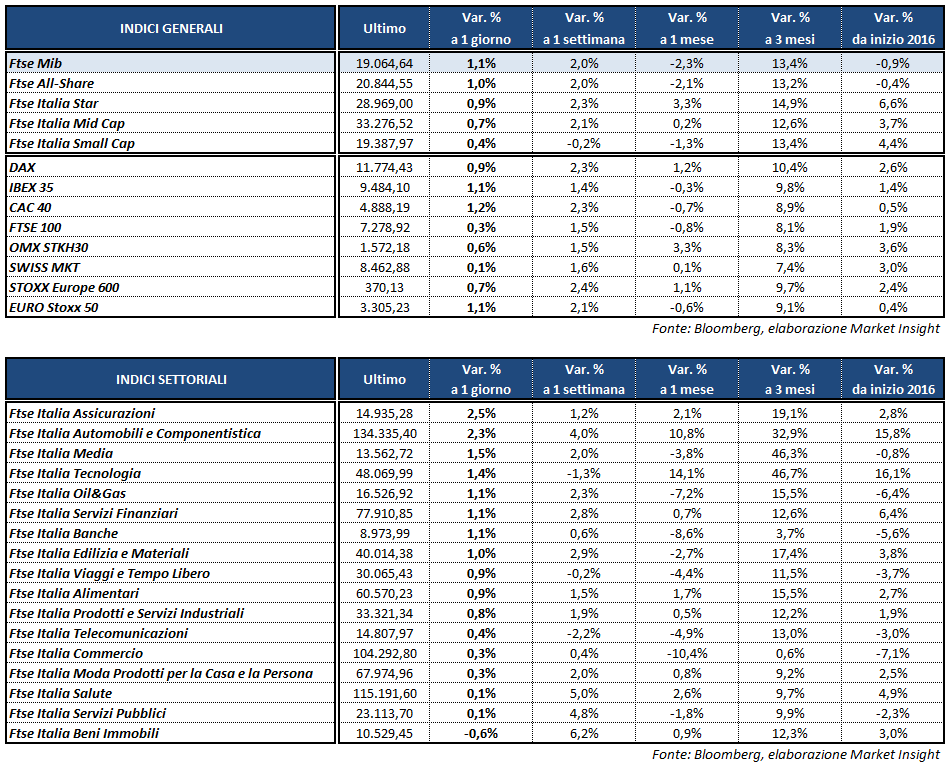

Seduta positiva per le borse europee e per Piazza Affari, con il Ftse Mib che archivia le contrattazioni in rialzo dell’1,1%, tornando sopra quota 19 mila punti. Chiudono sopra l’1% anche il Cac 40 di Parigi (+1,2%) e l’Ibex 35 di Madrid (+1,1%), più arretrati invece il Dax di Francoforte (+0,9%) e il Ftse 100 di Londra (+0,3%). Rialzi intorno al mezzo punto percentuale, infine, per gli indici di Wall Street, dopo il poker di record realizzato nella scorsa ottava.

In una giornata povera di spunti macro, alcune indicazioni sono giunte dalla Commissione Europea, che ha presentato le previsioni economiche sull’Europa e sui principali paesi membri. Relativamente all’Eurozona, sono state corrette al rialzo le stime su inflazione e Pil del 2017, rispettivamente a +1,7% e +1,6 per cento.

Per quanto riguarda l’Italia le previsioni sull’inflazione sono state alzate all’1,4%, mentre la crescita del Pil è confermata allo 0,9% nel 2017 e in miglioramento a +1,1% nel 2018. A livelli record la stima sul rapporto debito/Pil nazionale per il 2017, pari al 133,3%, mentre l’indicatore deficit/Pil si attesterebbe al 2,4% nel 2017 per poi salire al 2,6% nel 2018.

La Commissione, inoltre, ha “preso nota positivamente dell’impegno del governo per adottare misure di bilancio aggiuntive pari almeno allo 0,2% del Pil entro il mese di aprile 2017”, anche se il presidente Juncker e il responsabile agli Affari economici, Pierre Moscovici, attendono segnali concreti entro il 22 febbraio, prima che venga pubblicato il rapporto ad hoc sul debito italiano a cui potrebbe seguire una procedura d’infrazione per la sua mancata riduzione.

In lieve calo i rendimenti dei bond governativi, con il Btp al 2,21% e lo spread con il decennale tedesco risalito in area 187 punti base.

Intanto, sul Forex, il dollaro mantiene la propria intonazione positiva sulle altre valute, con l’EUR/USD che scende fino a 1,06 e l’USD/JPY a 113,9, in attesa dei nuovi dati sull’inflazione Usa e delle audizioni di domani del presidente della Fed, Janet Yellen, alle due camere del Congresso.

Tra le materie prime, perde terreno il petrolio, con Brent (-1,9%) e Wti (-1,6%) rispettivamente a 55,6 e 53 dollari al barile. Le quotazioni dell’oro nero risentono in parte di prese di beneficio, ma anche delle indicazioni provenienti dal report mensile dell’Opec, da cui emerge che a gennaio i paesi membri del cartello hanno tagliato la produzione in misura inferiore alle stime circolate la scorsa settimana.

A Piazza Affari, in recupero i bancari dopo le vendite che hanno colpito il settore venerdì scorso. Bene in particolare UBI (+6,4%) e BANCO BPM (+6,6%), su cui gli investitori scommettono dopo che i due istituti hanno archiviato il 2016 con bilanci in perdita per le pulizie effettuate sui crediti deteriorati. Bene anche MEDIOBANCA (+3%); variazioni limitate, invece, per BPER (+0,3%), INTESA (+0,5%) e UNICREDIT (+0,2%).

Brilla UNIPOL GRUPPO (+6%) grazie soprattutto ad un utile netto dell’anno 2016 oltre le stime degli analisti a 535 milioni, alla conferma del dividendo di 0,18 euro per azione, in linea con l’anno precedente, e al rilancio della raccomandazione ‘buy’ da parte di Kepler Chevreux, con target price alzato a 4,1 euro.

Tornano gli acquisti su GENERALI (+2,6%) che starebbe pensando a una strategia più aggressiva di cost cutting per convincere i propri investitori a sostenere l’indipendenza del gruppo, difendendosi così dal possibile tentativo di conquista da parte di Intesa.

Ben comprate le azioni MEDIASET (+2%) dopo le parole di Silvio Berlusconi, che ha confermato la volontà della famiglia di restare legata alle attività del biscione e si è detto disponibile ad eventuali accordi con Vivendi, “a condizione che venga rispettato il contratto già siglato lo scorso anno, che comprendeva uno scambio azionario e la cessione di Mediaset Premium”.

Tra i petroliferi, bene SAIPEM (+2,7%), mentre tra gli industriali denaro su FCA (+2,3%), che nel week end ha annunciato la produzione di un nuovo modello Maserati entro il 2019.