Ultimo scorcio dell’anno impegnativo per Banca Carige, che risente degli sforzi dell’istituto genovese per attuare il piano strategico presentato lo scorso 29 giugno dall’Ad Guido Bastianini, mentre tra due settimane sarà sottoposto alla Bce il piano di riduzione dei crediti deteriorati.

I conti della banca Carige, archiviati con una perdita nell’ultimo trimestre 2016 pari a 73,3 milioni, sono condizionati dalle strategie di rifocalizzazione dell’attività conseguenti agli impegni presi dall’amministratore delegato Guido Bastianini con la presentazione del piano industriale 2016-2020, che ha l’obiettivo di risollevare l’andamento economico dell’istituto genovese, gravato da 7,3 miliardi di crediti deteriorati.

Il piano per il ritorno alla redditività, oltre alla riduzione dei crediti deteriorati che porterà alla dismissione di 2 miliardi di sofferenze entro il 2017, prevede una concentrazione sul core business e in particolare sul taglio dei costi, che ha già dato parte dei suoi frutti.

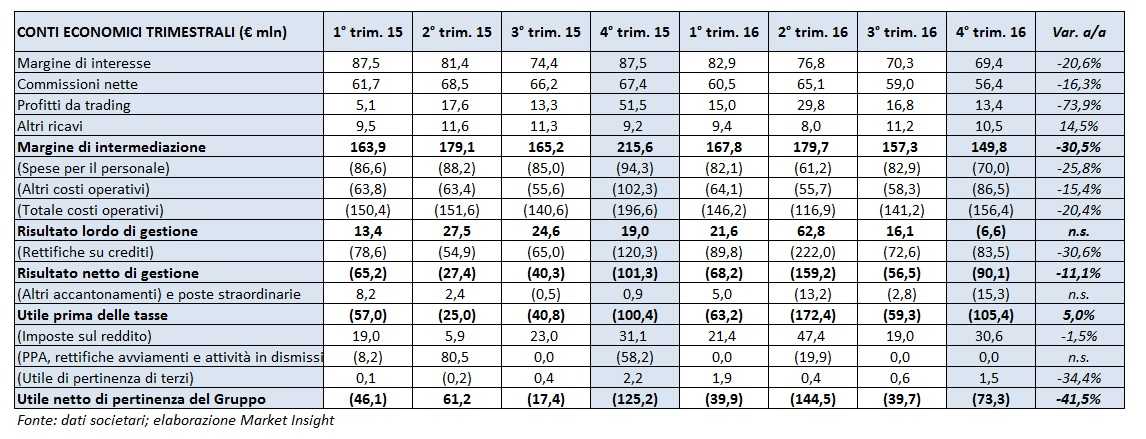

Ma passiamo all’esame del conto economico dell’ultimo trimestre, con l’avvertenza che i conti del 2015 sono stati riesposti per l’applicazione degli Ias 8, che hanno comportato un peggioramento dell’utile per il 4° trimestre 2015 di 19,8 milioni rispetto a quanto precedentemente comunicato (la differenza è di 25,9 milioni sui 12 mesi).

Il margine di intermediazione negli ultimi tre mesi del 2016 segna un calo del 30,5% a 149,8 milioni, pur restando in linea con quello del trimestre precedente. Ma per comprendere questo calo bisogna tenere in considerazione gli elementi di discontinuità e il lavoro di deleveraging che ha portato un effetto sul margine di interesse.

Per quanto riguarda la disomogeneità dei dati si deve sottolineare come i 51,5 milioni di profitti da trading del 4° trimestre 2015 includessero anche i proventi straordinari della cessione di Icpbi per 29,4 milioni. Nel 2016 l’attività di negoziazione è risultata pari a 13,4 milioni, comunque in calo, anche per la riduzione del portafoglio titoli governativi.

Il margine di interesse si è attestato a 69,4 milioni di euro (-20,6% a/a). Anche in questo caso è utile rilevare che il dato 2015 beneficiava di 7,5 milioni per la chiusura di un derivato di copertura. Nel quarto trimestre, nonostante il leggero ulteriore calo degli interessi attivi, lo spread ha tenuto rispetto al trimestre precedente, mentre hanno influito negativamente i volumi per le politiche di deleveraging.

Le commissioni hanno mostrato una contrazione del 16,3% a/a, attestandosi a 56,4 milioni, sostanzialmente allineate al terzo trimestre 2016. Il loro calo deriva principalmente dalla riduzione delle masse intermediate con la clientela, mentre si registra un incremento delle commissioni nette da risparmio gestito, in particolare da prodotti bancario-assicurativi e fondi comuni.

Il calo dei ricavi è stato accompagnato da una diminuzione dei costi, con gli oneri di gestione scesi del 20,4% a 156,4 milioni, cifra che include 17,1 milioni di euro di oneri di sistema. Al netto di questa voce il risultato lordo di gestione, in rosso per 6,6 milioni, sarebbe stato positivo. Quanto alle singole componenti, i costi del personale ammontano a 70 milioni di euro (-25,8% a/a, anche per la presenza di oneri non ricorrenti per 21,3 milioni nelle spese del 4° trimestre 2015 senza i quali il costo sarebbe comunque stato in flessione). In discesa del 15,4% anche le spese amministrative.

Le rettifiche sui crediti deteriorati, tema su cui è stata concentrata l’azione del management, hanno registrato un calo del 30,6% a 83,5 milioni. Tuttavia, bisogna rilevare che nel totale dell’anno le rettifiche sono state elevate a 467,9 milioni (+46,8% a/a), per rispettare le richieste della Bce in termini di innalzamento delle coperture che sono state portate al 63% per le sofferenze e al 45% per il totale dei crediti deteriorati.

Il risultato netto di gestione mostra così una perdita di 90,1 milioni che, dopo imposte e accantonamenti, porta il risultato netto a chiudere con un rosso di 73,3 milioni di euro.