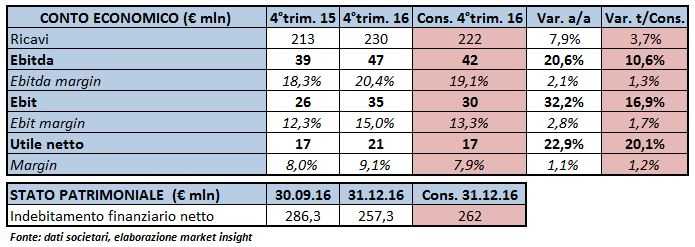

Il gruppo chiude il periodo ottobre-dicembre 2016 con una forte crescita di tutti i principali aggregati economici, anche grazie anche all’intensa attività di M&A. I ricavi sono aumentati del 7,9% a 230 milioni, a fronte dei quali Ebitda ed Ebit hanno registrato un balzo rispettivamente del 20,6% e del 32,2%, beneficiando delle sinergie commerciali sviluppate con le neo acquisite. Risultati ben al di sopra delle stime degli analisti e che hanno portato ad un ulteriore progresso della redditività, con un Ebitda margin al 20,4% e un Ebit margin al 15 per cento.

Il gruppo ha comunicato i risultati relativi al quarto trimestre 2016, periodo in cui ha registrato uno sviluppo di tutti i principali aggregati economici, superiore alle attese anche grazie al contributo della strategia di crescita per linee esterne. Nel corso dell’anno, infatti, sono state consolidate per la prima volta Endeavour, Tubiflex, Tekno Tubi e Mega Pacific, tutte nel settore Olio.

Il gruppo ha comunicato i risultati relativi al quarto trimestre 2016, periodo in cui ha registrato uno sviluppo di tutti i principali aggregati economici, superiore alle attese anche grazie al contributo della strategia di crescita per linee esterne. Nel corso dell’anno, infatti, sono state consolidate per la prima volta Endeavour, Tubiflex, Tekno Tubi e Mega Pacific, tutte nel settore Olio.

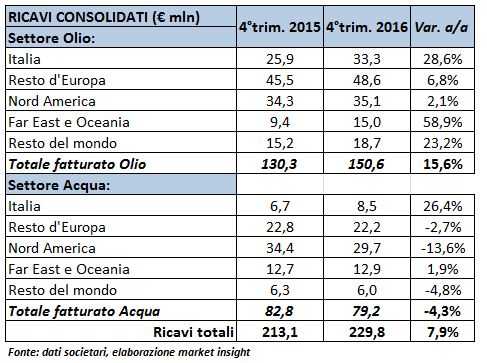

Le vendite nette del periodo ottobre-dicembre hanno segnato un incremento del 7,9% (+2,8% a parità di perimetro e di cambi) a circa 230 milioni, grazie soprattutto alle sopracitate acquisizioni nel settore Olio.

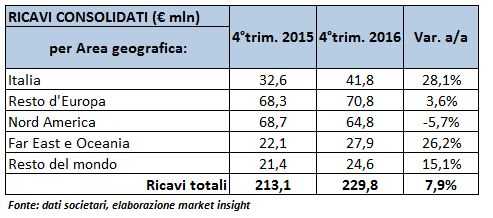

Tale segmento, che pesa per oltre il 65% del fatturato totale, ha infatti registrato una crescita del 15,6%, rispetto al -4,3% della divisione Acqua. A livello di area geografica, positivo il contributo di tutti i mercati in cui opera il gruppo, ad eccezione del nord America, in calo del 5,7 per cento. Bene in particolare l’Italia (+28,1%), il Far East e l’Oceania (+26,2%).

Tale segmento, che pesa per oltre il 65% del fatturato totale, ha infatti registrato una crescita del 15,6%, rispetto al -4,3% della divisione Acqua. A livello di area geografica, positivo il contributo di tutti i mercati in cui opera il gruppo, ad eccezione del nord America, in calo del 5,7 per cento. Bene in particolare l’Italia (+28,1%), il Far East e l’Oceania (+26,2%).

Per quanto riguarda la gestione operativa, lo sviluppo di importanti sinergie commerciali con le neo acquisite ha consentito un balzo dell’Ebitda della divisione Olio del 43,5%, mentre il margine della segmento Acqua ha subito una leggera contrazione del 2 per cento. Nel complesso, l’Ebitda è cresciuto del 20,6% (+16,8% a parità di perimetro) a circa 47 milioni, rispetto ai 42 milioni stimati dal consensus, con un incremento della marginalità di 210 basis point al 20,4 per cento.

Ben oltre le attese anche l’Ebit, aumentato del 32,2% (+28,7% a parità di perimetro) a circa 35 milioni, contro i 30 milioni previsti dagli analisti.

La bottom line evidenzia infine un utile netto di circa 21 milioni, in aumento del 23% su base annua e del 20% rispetto al consensus. L’utile per azione è stato di 0,196 euro, contro gli 0,156 euro del quarto trimestre 2015.

Dal lato patrimoniale, l’indebitamento finanziario netto, rispetto al 30 settembre 2016, è diminuito di circa 30 milioni a 257,3 milioni, migliore del dato di consensus.