Il bilancio 2016 di Intesa archiviato con un utile di 3,1 miliardi, il miglior risultato dal 2007, segna un punto di svolta per il gruppo. Il percorso tracciato dal precedente piano strategico 2014-17 si sta concludendo con successo e con molti target già raggiunti prima del tempo. Ora è il momento di guardare avanti, fissando nuovi ambiziosi traguardi e prendendo in considerazione opzioni strategiche anche di tipo straordinario nei settori dell’asset management, del private banking e assicurativo, che potrebbero cambiare completamente il volto della banca guidata da Carlo Messina, ma non solo.

E’ parlando delle prospettive future e della possibile aggregazione con Generali, per ora in fase di studio, che Carlo Messina, amministratore delegato di Intesa, si rivolge agli analisti finanziari per commentare i risultati del 2016. Risultati che rimarca con soddisfazione. L’utile di 3,1 miliardi, eccezione nel panorama italiano, è stato ottenuto in un contesto economico più difficile del previsto ed è legato a fattori interni. Il manager tiene, infatti, a sottolineare che i profitti straordinari sono stati in buona parte assorbiti dagli oneri non ordinari, legati ai costi del sistema.

Sull’operazione al centro dei rumor dell’ultimo mese, in particolare, il numero uno della banca si è soffermato per esplicitare con chiarezza quali sono i paletti finanziari che debbono essere rispettati per decidere di realizzare l’operazione. E cioè che non indebolisca la solidità patrimoniale (senza l’applicazione di arbitraggi quali il Danish compromise) e che permetta a Intesa di continuare a distribuire un interessante flusso di dividendi per i propri soci.

Ma guardando al futuro, Messina si dice fiducioso sulla capacità della banca di crescere organicamente grazie a un incremento delle commissioni, a ulteriori tagli sui costi e a un costo del rischio che nel 2019 tornerà a livelli pre-crisi.

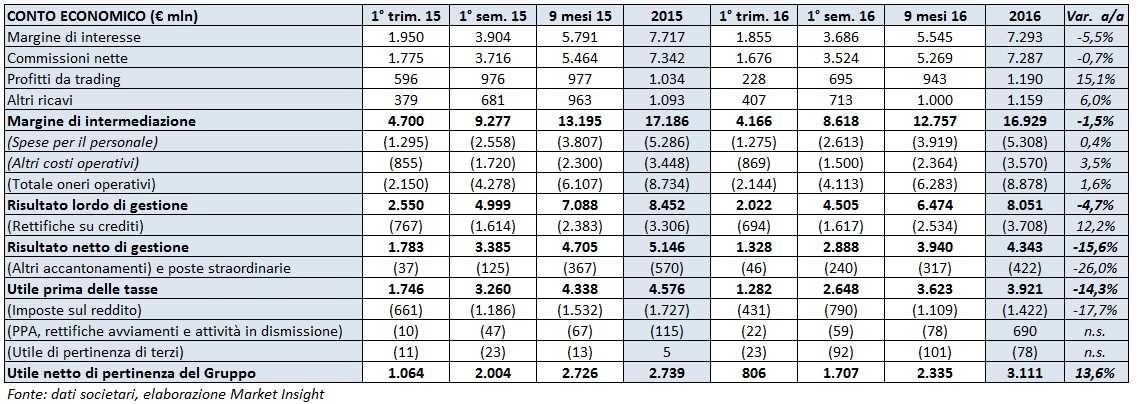

Nella tabella di seguito riportiamo il conto economico della banca.

Margine di intermediazione

Il margine di intermediazione ha evidenziato una leggera flessione negli scorsi 12 mesi a 16.929 milioni (-1,5% a/a), nonostante un contesto economico impegnativo e con indicatori più sfidanti rispetto a quelli ipotizzati nel business plan.

Il margine di interesse si è attestato a 7.293 milioni (-5,5% a/a). In una situazione di tassi d’interesse negativi, un aiuto a compensare l’azione negativa dello spread è venuto dai volumi, mentre la componente finanziaria è stata appesantita da 90 milioni di svalutazioni della moneta egiziana. Il margine di interesse ha anche risentito dell’incremento dei depositi, dovuto al fenomeno del ‘fly to quality’ che ha spinto molti correntisti a spostare la propria liquidità verso le banche più solide. Un elemento che, a detta di Messina, potrà trasformarsi in un’opportunità di crescita per la raccolta gestita.

Le commissioni hanno totalizzato 7.287 milioni (-0,7% a/a), dopo avere realizzato nell’ultimo quarto del 2016 il miglior trimestre di sempre, e hanno raggiunto così quota 43% rispetto al totale dei ricavi, target indicato dal piano industriale e centrato con un anno di anticipo rispetto agli obiettivi. Il risultato sconta la diminuzione delle commissioni di performance che pesavano per 202 milioni nel 2015 e per soli 43 milioni nel 2016. Depurando il valore da questa componente, tale voce avrebbe mostrato una crescita dell’1 per cento.

Costi

Buono il controllo dei costi che, al netto degli oneri di sistema, hanno evidenziato un calo dell’1% a 8.674 milioni, grazie a una contrazione del 4% delle spese amministrative a 2.620 milioni, mentre quelle per il personale sono rimaste stabili a 5.308 milioni. A livello di cost/income ratio Intesa si colloca a livelli di eccellenza di sistema con un rapporto pari al 51,2% (la media dei concorrenti è al 65%).

Rettifiche su crediti

Per quanto riguarda la gestione dei crediti deteriorati, Intesa ha optato per una scelta prudenziale, cioè quella di aumentare le rettifiche che sono salite del 12,2% a 3.708 milioni allo scopo di innalzare il livello di coperture dei crediti deteriorati passato dal 47,6% al 48,8 per cento. Questo nonostante i segnali molto positivi sul fronte dei flussi, che ha visto il passaggio dei crediti in bonis a crediti deteriorati scendere a 5,8 miliardi a livello lordo (3,1 miliardi netti), in calo dagli 8,7 miliardi del 2015.

Ma volgendo lo sguardo un po’ più indietro, solo nel 2013 il flusso di crediti deteriorati da quelli sani era stato di 15,5 miliardi (11 miliardi netti). Cifre che si spera siano alle spalle. Lo stock di crediti deteriorati è diminuito negli ultimi 12 mesi di 5 miliardi a 58,1 miliardi. Negli ultimi 5 trimestri la riduzione è stata di 6,3 miliardi.

Per quanto riguarda il peso degli npl, l’obiettivo di Messina è arrivare a un livello pre-crisi, cioè al 10% di crediti deteriorati lordi rispetto a tutti gli impieghi alla clientela (6,1% netto), dopo aver toccato un picco del 17,2% lordo (10% netto) nel settembre 2015, poi rientrato al 14,7% attuale (8,2% netto).

I risultati sono il frutto di un lavoro che coinvolge 1.500 risorse che creano una task force dedicata al recupero crediti e che è gestita come una business unit con tanto di bonus sui risultati ottenuti dai singoli dipendenti.

“Siamo riusciti a ridurre lo stock di sofferenze senza impattare sulla capacità di remunerare i nostri azionisti”, afferma Messina dando una stoccata ai concorrenti che invece scelgono la strada della cessione, “questo è il modo migliore per gestire le sofferenze. Non quello di dare valore ai private equity. Noi il valore lo vogliamo dare ai nostri investitori”.

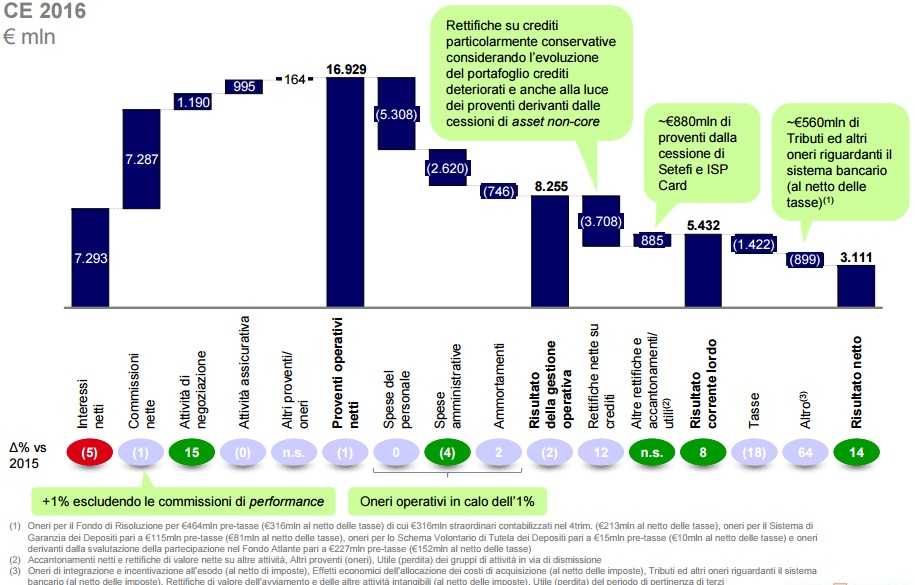

Utile e dividendi

Nella tabella seguente riportiamo in sintesi come si è formato l’utile da 3,1 miliardi di Intesa.

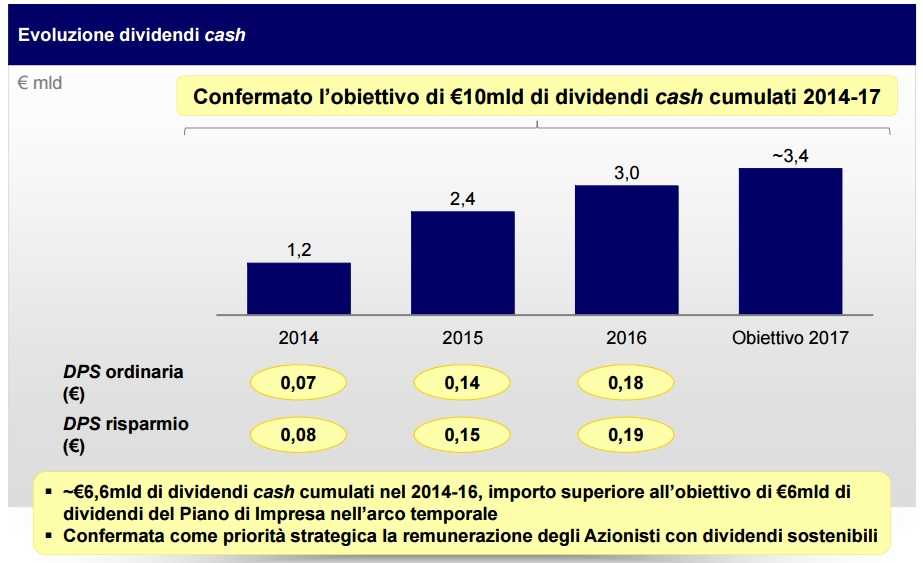

Per quanto riguarda i dividendi, Messina, dopo aver confermato il pagamento di tre miliardi come promesso per il 2016, corregge al ribasso l’impegno per il 2017 passando da 4 a 3,4 miliardi. Una cifra che, tuttavia, ribadisce quanto dichiarato in sede di presentazione del piano in corso che prevedeva il pagamento di 10 miliardi in 4 anni, di cui 6,6 miliardi sono già stati pagati.

Solidità patrimoniale

Intesa viaggia ancora a livelli elevati di solidità patrimoniale con un Cet1 fully loaded pari al 12,9%, contro una richiesta Srep pari al 9,25 per cento. Intesa presenta un buffer di 360 basis point rispetto ai requisiti Srep più combined buffer, contro una media del settore di 190 punti.

L’istituto è ai vertici di settore anche per quanto riguarda il leverage ratio, pari al 6,3 per cento.

Sul fronte della liquidità la banca può contare su attivi liquidi per 150 milioni. In particolare, dalla Tltro II Intesa ha tratto 45 miliardi, ottenuti a fronte del rimborso integrale dei 27,6 miliardi ricevuti nell’ambito della Tltro I.

Lcr e Nsfr sono già ben oltre i target di liquidità di Basilea 3 per il 2018.

Prospettive

Il management di Intesa ha mostrato di aver saputo raggiungere, in taluni casi anche in anticipo rispetto ai tempi previsti dal piano, gli obiettivi indicati dal business plan per il 2017.

Ora è il momento di ripensare ai target, riflessione che, come già detto, implica anche l’opzione di una crescita tramite acquisizioni. Ma anche a prescindere da operazioni straordinarie, secondo quanto indicato da Messina vi sono ancora opportunità a livello di sviluppo organico.

Anche in questo caso i settori in cui Intesa vuole crescere sono quelli dell’asset management, del private banking e assicurativo. Nel risparmio gestito Intesa ha toccato quota 314 miliardi di masse gestite, +73 miliardi dalla partenza del piano nel 2013, dopo essersi attestata nel 2016 come miglior società di gestione in termini di raccolta in Europa (fonte Morningstar). La crescita della raccolta amministrata e il basso tasso del gestito rispetto al totale della raccolta indiretta (67%), sono indicati dall’Ad del gruppo come una buona base di partenza per la crescita futura.

Per quanto riguarda il margine d’interesse il driver del miglioramento, oltre ai volumi, sarà rappresentato dalla scadenza di alcune obbligazioni che saranno sostituite con raccolta meno onerosa.

“Il 2017 sarà un altro anno molto buono”, sintetizza Messina.

Stato Patrimoniale

Ecco la tabella dello stato patrimoniale di Intesa.

Per quanto riguarda lo stato patrimoniale consolidato, al 31 dicembre 2016 i crediti verso la clientela hanno raggiunto i 364,7 miliardi, in crescita del 5% a/a. L’aumento si attesta al 2,8% se si considerano i volumi medi annui anziché quelli di fine periodo. Il complesso dei crediti deteriorati netti ammonta a 29.767 milioni di euro, in diminuzione del 10% rispetto ai 33.086 milioni del 31 dicembre 2015.

La raccolta diretta bancaria è risultata pari a 386,6 miliardi, in aumento del 5,8% rispetto al 31 dicembre 2015.

Sul fronte della raccolta indiretta, le masse hanno toccato i 469 miliardi, in aumento dello 0,1% rispetto al 31 dicembre 2015. L’ammontare di risparmio gestito raggiunge i 314 miliardi, in crescita del 3,8% rispetto al 31 dicembre 2015.