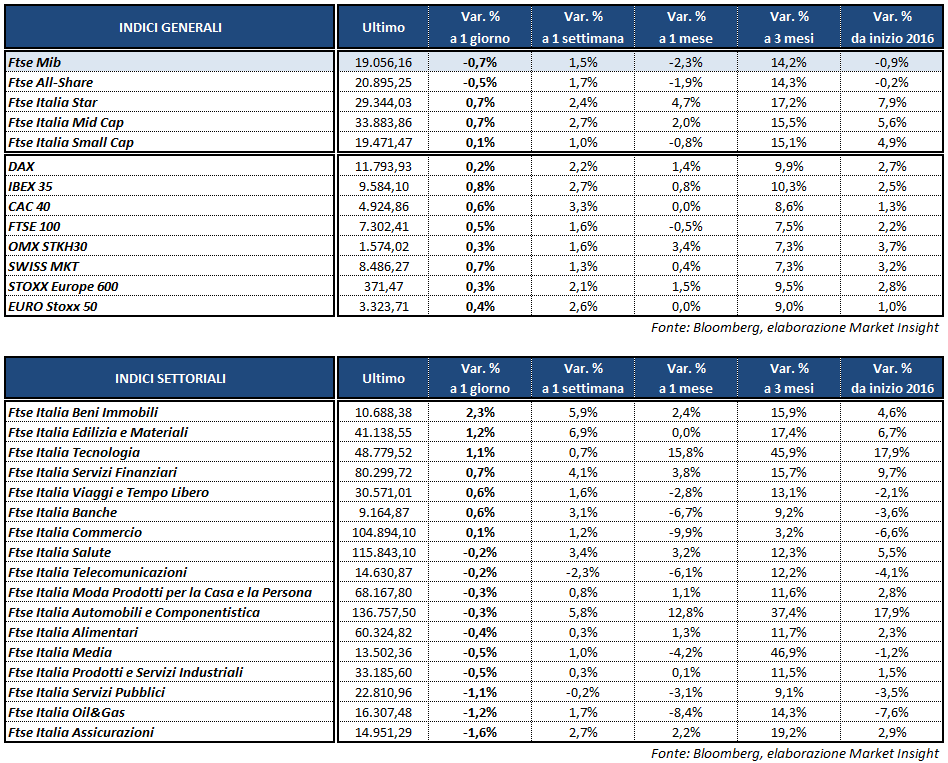

Chiusura in frazionale rialzo per le borse continentali ad eccezione di Piazza Affari, dove il Ftse Mib archivia le contrattazioni a -0,7% chiudendo sui minimi di giornata a 19.056 punti. Nel resto d’Europa il Dax di Francoforte termina a +0,2%, il Ftse 100 di Londra a +0,5%, il Cac 40 di Parigi guadagna lo 0,6% e l’Ibex 35 di Madrid lo 0,8 per cento.

A Wall Street, dopo un’apertura incerta, i principali listini americani hanno preso la via del rialzo, con il Dow Jones e il Nasdaq che hanno aggiornato nuovamente i propri record intraday. Nel frattempo, però, il Vix ha ripreso a salire, segnando un incremento di oltre il 10% e portandosi a 11,9 punti.

Nel primo pomeriggio sono stati pubblicati alcuni importanti dati macro americani, tra cui i prezzi al consumo, che hanno registrato a gennaio il maggior incremento da quattro anni (+0,6% su base mensile, +2,5% su base annua) e le vendite al dettaglio, in crescita nello stesso mese oltre le stime (+0,4% rispetto a dicembre).

Dati che potrebbero rafforzare l’ipotesi di un rialzo dei tassi già a marzo o, più probabilmente, a maggio, dopo che la Yellen si è mostrata ieri più ‘falco’ rispetto alle attese. Oggi il presidente della Fed è intervenuta alla Camera dei Rappresentanti degli Stati Uniti, ribadendo che l’economia statunitense è vicina al raggiungimento degli obiettivi di piena occupazione e stabilità dei prezzi.

Tuttavia, l’agenda macro ha offerto pure alcuni spunti meno favorevoli, come il calo dei salari reali settimanali (-0,6%) e l’incremento dei default sui mutui nel quarto trimestre 2016 al 4,8%, complice la risalita dei tassi. Per questo indicatore si tratta del primo aumento dal 2013, nonché il maggiore dal 2010.

Sul Forex il dollaro ha registrato un’immediata reazione ai dati su inflazione e vendite al dettaglio, portando il cambio EUR/USD fino a 1,052, per poi risalire fino a 1,059.

Tra le materie prime, volatile il petrolio, con Brent e Wti in calo di circa mezzo punto percentuale rispettivamente a quota 55,7 e 53 dollari al barile dopo i dati settimanali sulle scorte Usa pubblicati dall’Eia. Nel dettaglio le riserve di greggio sono aumentate di circa 9,5 milioni di barili, dato peggiore delle attese, mentre gli stock complessivi sono cresciuti di 11,1 unità a 1.359,9 milioni di barili.

Scarsi movimenti sull’obbligazionario, dove il rendimento del Btp si attesta al 2,23% e lo spread con il Bund rimane in area 185 punti base.

A Piazza Affari pesano i realizzi sui bancari BANCO BPM (-3,4%), BPER (-2,6%) e UBI (-1,7%). In controtendenza, invece, UNICREDIT (+1%) e INTESA (+0,8%).

Perdono terreno anche gli assicurativi UNIPOL (-2,8%) e GENERALI (-1,9%), che ha convocato oggi un altro CdA per fare il punto sulla questione con Intesa.

Chiude poco mossa FCA (+0,9%), che in mattinata ha toccato un nuovo massimo storico a 11,17 euro sostenuta ancora dal possibile accordo Psa/Gm per la cessione di Opel al gruppo francese. Sale di riflesso anche EXOR, migliore del listino a +1,2%, mentre nel settore delle quattro ruote BREMBO chiude a +0,7 per cento.

Tra le utilities, soffre A2A a -1,9 per cento. In calo anche ENEL (-1,5%) che ha acquisito, tramite la controllata Enel Brasil, il 94,8% della brasiliana CELG Distribuiçao per circa 640 milioni. Da segnalare inoltre che il colosso dell’energia inizierà da aprile l’attuazione di un piano di investimenti da 300 milioni per l’installazione sul territorio nazionale di una rete di colonnine per la mobilità elettrica.

Chiusura negativa anche per SAIPEM (-2,7%) e CNH (-2%), mentre gli acquisti premiano il produttore di microchip STM (+1,2%) e BUZZI (+0,7%).

Fuori dal listino principale, balzo di CEMENTIR a +10,4%, mentre scattano le prese di profitto su AEROPORTO DI BOLOGNA (-11,2%).