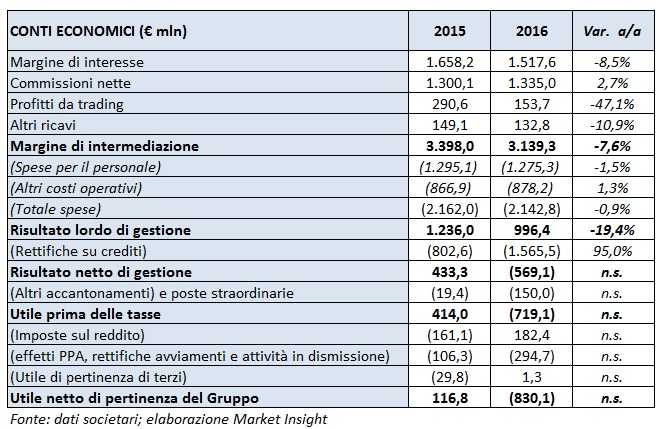

Il 2016 per Ubi si chiude con un margine di intermediazione di 3.139,3 milioni, in calo del 7,6% rispetto al 2015. Tale andamento riflette una riduzione del margine di interesse (-8,5% a/a a 1.517,6 milioni), compensata solo in parte dall’aumento della componente commissionale (+2,7% a/a a 1.335 milioni). Il bilancio si chiude con una perdita netta di 830,1 milioni, (utile per 116,8 milioni nel 2015) per i maggiori contributi di sistema ma soprattutto per il sensibile aumento delle rettifiche nette su crediti.

Nell’esercizio appena concluso il margine d’intermediazione ha evidenziato un calo del 7,6% a/a nel 2016, attestandosi a 3.139,3 milioni, con un andamento contrapposto delle principali voci del core business.

Il margine d’interesse è diminuito dell’8,5% a 1.517,6 milioni per la riduzione del contributo del portafoglio titoli di proprietà e del risultato dell’intermediazione con la clientela. Quest’ultimo ha risentito del restringimento della forbice dei tassi in presenza di una sostanziale stabilità dei volumi intermediati.

Le commissioni hanno riportato una crescita del 2,7% a/a a 1.335 milioni, grazie all’incremento del 6,8% annuo della componente legata ai servizi di gestione, intermediazione e consulenza, sostenuta dalla crescita della raccolta gestita. Diversamente la componente legata all’attività bancaria tradizionale ha registrato un calo del 2 per cento.

I profitti da trading scendono a 153,7 milioni (-47,8%). Tuttavia è bene ricordare che i risultati del 2015 avevano beneficiato di una componente non ricorrente di 82,2 milioni, legata alla cessione parziale di una partecipazione.

Lo stretto controllo dei costi ha poi consentito una flessione dello 0,9% a 2.142,8 milioni delle spese operative. Nel dettaglio, le spese per il personale diminuiscono dell’1,5% a 1.275,3 per la riduzione dei dipendenti mentre le altre spese amministrative, in cui sono inclusi contributi di sistema per 132 milioni, registrano un lieve aumento dell’1,3% a 878,2 milioni. Al netto degli oneri di sistema, i costi avrebbero mostrato una flessione del 4,3 per cento.

Sui conti hanno poi inciso maggiori rettifiche nette su crediti (+5,8% a 1.565,5 milioni), determinate da prudenziali scelte aziendali mirate ad innalzare il livello di coperture dei crediti deteriorati, passato dal 37,2% di fine 2015 al 45,8% di fine 2016, che ha comportato un effetto economico negativo di 851 milioni. Al netto di questo importo, le rettifiche sarebbero diminuite dell’11% rispetto all’anno precedente.

Il bilancio recepisce inoltre poste straordinarie negative per 150 milioni, connesse alla svalutazione della quota del fondo Atlante per 73 milioni.

Il bilancio chiude infine con una perdita di 830,1 milioni. Al netto delle componenti straordinarie, il gruppo avrebbe conseguito un utile pari a 111,6 milioni. Il risultato non penalizza gli azionisti per i quali il cda ha proposto un dividendo invariato a 0,11 euro per azione.

Il gruppo presenta livelli elevati di solidità patrimoniale con un Cet1 fully loaded pari all’11,22%, seppur in diminuzione rispetto all’11,62% del 2015. L’aumento di capitale riservato al riacquisto delle minorities presenti nelle Banche Rete, principalmente mediante emissione di azioni Ubi ha consentito in parte di compensare l’impatto negativo dei contributi di sistema e la svalutazione della quota del fondo Atlante. Queste voci hanno invece inciso negativamente sul Cet1 ratio phased in, Il Cet1 sceso all’11,48% rispetto al 12,08% del 2015.

Si rammenta che il Cet1 fully loaded non include l’effetto della deducibilità fiscale delle maggiori rettifiche su crediti effettuate a dicembre 2016 e che porteranno progressivamente un beneficio stimato in oltre 40 punti base sull’indicatore.

Al 31 dicembre 2016 gli impieghi verso clientela cifrano in 81,8 miliardi (-4,5% a/a). Tale andamento è anche il risultato della revisione, iniziata con il lancio del Piano Industriale, che ha portato alla graduale eliminazioni di posizioni ad Eva negativo.

Lo stock di crediti deteriorati lordi si attesta a fine dicembre 2016 a 12,5 miliardi (in discesa rispetto ai 13,4 miliardi di fine 2015). Lo spostamento da crediti in bonis a crediti deteriorati confermano una significativa contrazione, pari al 47% rispetto all’anno precedente e al 70% rispetto al picco raggiunto durante la crisi.

Al 31 dicembre 2016 la raccolta si attesta a 100,3 miliardi (-2,8%), all’interno della quale tuttavia i debiti verso i clienti risultano in aumento dell’1,7% a 56,2 miliardi.