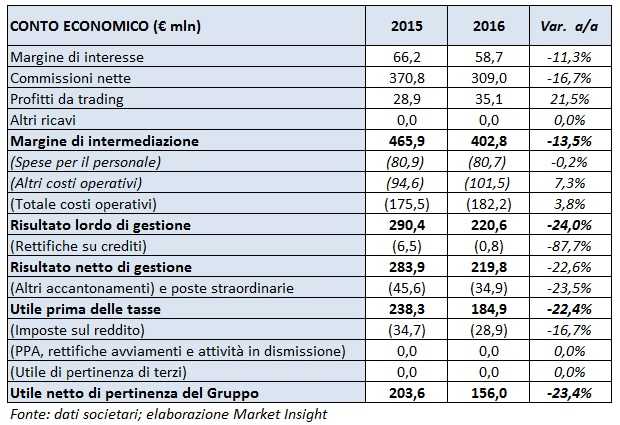

In un contesto di mercato complesso e volatile, Banca Generali ha chiuso il 2016 con un margine di intermediazione in calo del 13,5% a 402,8 milioni. Una dinamica che sconta la riduzione della componente commissionale (-16,7% a/a a 309 milioni). Tuttavia, bisogna rimarcare che il 2015 aveva beneficiato del contributo straordinario di 60 milioni di commissioni variabili (performance fees). L’utile netto si è fissato a 156 milioni (-23,4%). La raccolta netta si è attestata a 5,7 miliardi (+22% a/a, migliore risultato di sempre), elevando il volume complessivo delle masse gestite e amministrate a 47,5 miliardi. Il Cet1 ratio sale al 16,7% (14,3% a fine 2015).

Il gruppo, attivo nel settore della distribuzione di servizi e prodotti finanziari per la clientela affluent e private attraverso consulenti finanziari, ha chiuso il 2016 con un utile netto pari a 156 milioni, in calo del 23,4 per cento sull’anno precedente. Tale andamento ha risentito del difficile contesto di mercato rispetto alle condizioni eccezionalmente favorevoli del 2015.

Dalla lettura del conto economico emerge che il margine di intermediazione si è ridotto del 13,5% a 402,8 milioni, risentendo sia della diminuzione del margine di interesse (-11,3% a 58,7 milioni) che delle commissioni nette a 309 milioni (-16,7%). Si segnala però che queste ultime nel 2015 includevano una componente straordinaria di performance fees per 60 milioni. Si sottolinea che le commissioni ricorrenti hanno segnato un incremento del 7% 492 milioni, a conferma della qualità del modello di business e della capacità di sviluppo del core business che possono contare su margini stabili e masse in espansione. A quest’ultimo proposito si evidenzia che le masse gestite e amministrate sono aumentate del 14% su base annuale a 47,5 miliardi, mentre la raccolta ha segnato un progresso del 22% a 5,7 miliardi.

I costi operativi, comprensivi anche di oneri di sistema per 8,2 milioni, sono aumentati del 3,8% a 182,2 milioni. Il cost/income ratio, pari al 43,8%, si conferma a livelli di eccellenza nel settore.

Il risultato netto di gestione cifra in 219,8 milioni (-22,6%), dopo il sensibile calo delle rettifiche di valore nette (-87,7% a 0,8 milioni).

L’utile netto segna un calo a 156 milioni (-23,4%), dopo aver spesato imposte per 28,9 milioni, un risultato che ha consentito al cda di proporre un dividendo di 1,07 euro per azione.

La patrimonializzazione dell’istituto si è ulteriormente rafforzata, con il Cet1 ratio al 16,7% (14,3% a fine 2015) e al 18,4% a livello di Total Capital ratio (15,9% a fine 2015).

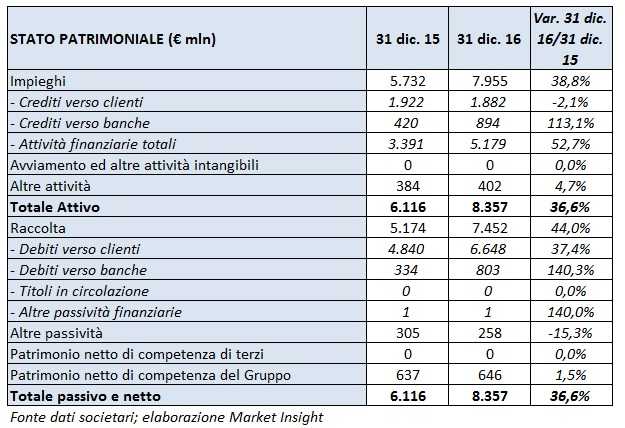

Dal lato patrimoniale impieghi hanno mostrato un incremento del 38,8% a 7,9 miliardi, mentre la raccolta ha riportato un aumento del 44% a 7,4 miliardi.