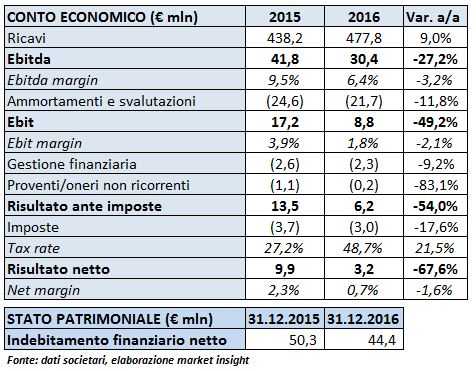

Il gruppo ha archiviato il 2016 con ricavi in crescita del 9% a 477,8 milioni, grazie soprattutto al contributo della neo-acquisita Cascades consolidata a partire dal secondo semestre. Si contrae invece la gestione operativa, con Ebitda ed Ebit in calo rispettivamente del 27,2 e del 49,2 per cento. Dinamica legata principalmente all’effetto combinato di minori prezzi medi vendita e aumento del costo delle materie prime. L’esercizio si chiude con un utile netto di 3,2 milioni, rispetto ai 9,9 milioni del periodo di confronto. Dal lato patrimoniale, l’indebitamento finanziario netto si riduce di circa 6 milioni a 44,4 milioni, ma al netto dell’effetto delle operazioni straordinarie il debito migliora di circa 16 milioni.

Il CdA della società, attiva nel settore del cartoncino patinato a base di fibre di recupero, ha approvato il Resoconto Intermedio di Gestione al 31 dicembre 2016. Si ricorda che a partire dal 30 giugno 2016 il gruppo ha consolidato Cascades, società acquisita al 100% per 11,3 milioni e attiva nella produzione e distribuzione di cartoncino da imballaggio prodotto con fibra vergine.

Il gruppo ha chiuso il 2016 con ricavi in crescita del 9% a 477,8 milioni, principalmente grazie al contributo nel secondo semestre di Cascades nel segmento del Cartoncino per Astucci Pieghevoli (FBB) per 54,7 milioni. Il fatturato del segmento del Cartonciono Patinato da Imballaggio (WLC) è invece diminuito di 15 milioni, a causa principalmente del calo dei prezzi di vendita.

A fronte dell’aumento dei ricavi, cala invece la gestione operativa, con Ebitda ed Ebit scesi rispettivamente del 27,2% a 30,4 milioni e del 49,2% a 8,8 milioni. Una contrazione principalmente riconducibile ai costi più elevati delle materie prime non energetiche, unito a prezzi medi di vendita inferiori e alla minore produzione di alcuni stabilimenti.

Gli oneri non ricorrenti, legati al risultato delle attività operative cessate, sono diminuiti a 0,2 milioni, dovuti all’effetto della dissoluzione della controllata Reno De Medici Uk. Nel 2015, invece, erano stati pari a 1,1 milioni, relativi alla Reno De Medici Iberica S.A.

La bottom line evidenzia infine un utile netto pari a 3,2 milioni, rispetto ai 9,9 milioni del periodo di confronto.

Dal lato patrimoniale, l’indebitamento finanziario netto, rispetto al 31 dicembre 2015, si è ridotto di circa 6 milioni a 44,4 milioni. Le operazioni straordinarie effettuate nell’esercizio, ovvero l’acquisizione di Cascades, la dismissione di Reno De Medici Iberica e la vendita di una quota del 17% di Emmaus Pack, con il conseguente deconsolidamento del debito, hanno nel complesso avuto un impatto negativo pari a 10,4 milioni. Al netto di tale effetto, l’indebitamento finanziario netto è perciò migliorato di 16 milioni grazie alla positiva performance operativa.

Per quanto riguarda l’evoluzione della gestione, nel breve termine non sono attesi cambiamenti di rilievo nello scenario macroeconomico generale, la cui evoluzione rimane incerta anche per il possibile impatto dell’incertezza politica.

Nel segmento WLC, dopo la chiusura del 2016 la domanda europea è risultata soddisfacente e il backlog in miglioramento. Inoltre, per contrastare l’aumento dei costi delle materie prime d’impasto, il gruppo ha annunciato un aumento dei prezzi di vendita a valere sugli ordini acquisiti dal 1 novembre 2016.

Anche nel segmento FBB, dove opera la neo-acquisita Cascades, i livelli degli ordinativi e del backlog dopo la chiusura dell’esercizio sono stati soddisfacenti.

In entrambi i segmenti il costo dell’energia, ed in particolare del gas naturale, dovrebbe rimanere su livelli contenuti, nonostante i rialzi di prezzo degli ultimi mesi. Nell’immediato futuro non sono attesi ulteriori aumenti di rilievo dei prezzi delle componenti energetiche.