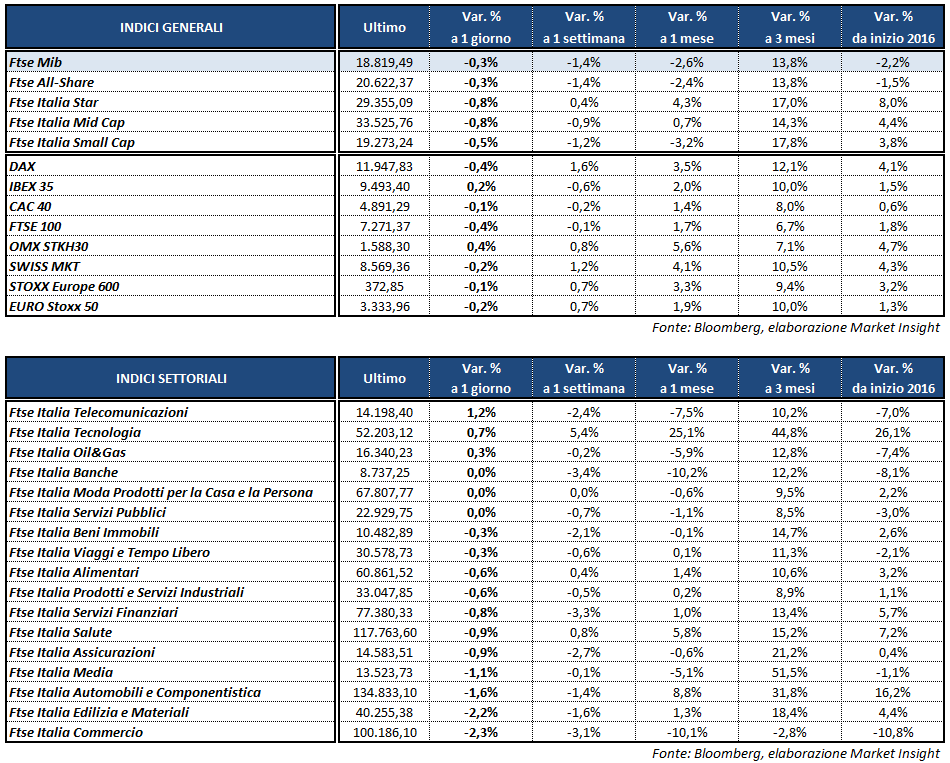

Le principali piazze europee chiudono tutte in territorio negativo, ad eccezione di Madrid, ritracciando nel finale dopo un breve spunto in scia ai nuovi record di Wall Street. Il Ftse Mib di Milano termina in calo dello 0,35%, sostanzialmente in linea con il Dax di Francoforte e il Ftse 100 di Londra, entrambi a -0,4 per cento. Poco mosso il Cac 40 di Parigi a -0,1% mentre l’Ibex 35 di Madrid termina in controtendenza a + 0,2 per cento.

All’indomani della pubblicazione dei verbali Fed sull’ultima riunione di febbraio, che ha ridotto le possibilità di un rialzo dei tassi a marzo, l’attenzione degli investitori europei è tornata a concentrarsi sulle incertezze politiche del Vecchio Continente, in vista delle prossime elezioni francesi e non solo.

Sul mercato obbligazionario si sono registrati acquisti sui titoli dei paesi più solidi, mentre le vendite hanno interessato soprattutto il Btp ma anche i bond di Spagna, Portogallo e Grecia. In particolare, il rendimento del decennale italiano si è riportato a quota 2,2%, con un differenziale di circa 197 punti base dal Bund.

Per quanto riguarda l’agenda macroeconomica, la lettura finale sul Pil tedesco del quarto trimestre ha confermato in pieno la precedente rilevazione mentre in Italia le vendite al dettaglio a dicembre 2016 hanno registrato una flessione generalizzata. Negli Stati Uniti le richieste settimanali di sussidi per la disoccupazione sono salite a 244 mila unità dalle precedenti 238 mila.

Nel frattempo il nuovo segretario al Tesoro degli Stati Uniti, Steven Mnuchin, ha fissato gli obiettivi di una riforma fiscale entro agosto e di un tasso di crescita annuo pari almeno al 3% annuo.

Sul fronte materie prime, il petrolio mantiene l’intonazione positiva mostrata durante tutta la seduta, con Brent e Wti rispettivamente in area 56,4 (+1%) e 54,2 (+1,2%) dollari al barile. I dati ufficiali dell’Eia hanno confermato un calo complessivo delle scorte, di circa 11 milioni di barili, mentre le sole riserve di greggio sono aumentate di circa 0,6 milioni di barili, meno dei 3,4 milioni previsti dagli analisti.

Intanto l’oro è tornato ai massimi da fine novembre a quota 1.250 dollari l’oncia approfittando delle incertezze europee ma anche del dollaro debole. Il biglietto verde, infatti, cede terreno nei confronti di tutte le principali valute e l’EUR/USD risale a quota 1,059. Ancora ben comprato lo yen, con il cambio USD/JPY in calo a 112,7 e il cross EUR/JPY a 119,3.

A Piazza Affari, TELECOM ITALIA (+1,5%) mette a segno la miglior performance del listino principale, dopo aver comunicato che a partire dal 1° aprile 2017 il corrispettivo delle offerte e dei servizi di rete fissa sarà computati sulla base di 28 giorni e non più su base mensile.

Acquisti anche su UNICREDIT (+1,1%) nell’ultimo giorno di esercizio dei diritti per l’aumento di capitale da 13 miliardi, che dovrebbe registrare una sottoscrizione pressoché integrale dell’operazione. Tra i migliori del Ftse Mib anche MEDIOBANCA (+0,5%) sulla scia di Morgan Stanley che ha migliorato il target price sul titolo. Acquisti anche su BANCO BPM (+1,7%) che rialza la testa dopo le perdite della mattinata, mentre gli altri bancari chiudono in rosso.

Ancora ben intonata STM (+0,9%) dopo le promozioni ricevute degli analisti di Barclays e MainFirst, la partnership con Sunpartners Technologies e l’annuncio che Tesla produrrà, a partire da luglio, il nuovo Model 3, che monta chip dell’azienda italo-francese.

In lieve rialzo i petroliferi ENI (+0,4%) e SAIPEM (+0,4%), quest’ultima in attesa dei conti 2016. Scivola invece in fondo al listino TENARIS (-3,7%), che ha tagliato il dividendo 2016 e ha fornito un’outlook debole per l’esercizio in corso.

Chiude in rialzo dello 0,6% LUXOTTICA, dopo il rafforzamento della partnership con FERRARI (-0,2%). Le due società hanno annunciato la firma di un contratto di licenza pluriennale per lo sviluppo, la produzione e la commercializzazione di una gamma di prodotti eyewear con i marchi Ferrari e Ray-Ban.