La multinazionale genovese si candida a svolgere un ruolo di primo piano in uno scenario nel quale il mondo delle energie rinnovabili si affaccia ad una nuova fase di sviluppo. Il tutto dopo aver archiviato l’infanzia ed aver raggiunto la maturità. Una vera rivoluzione, al cui appuntamento ERG giunge con le carte in regola grazie anche alla capacità di execution dimostrata in questi anni di profondi cambiamenti e quasi quattro miliardi di investimenti. Ma c’è pure altro, in quanto la catena del valore potrebbe registrare variazioni importanti ed anche in questo caso l’azienda vuole essere protagonista con proposte adeguate alle sfide che si vanno delineando.

- Luca Bettonte, CEO di ERG, illustra le strategie del gruppo

- La nuova ERG “green” e il fattore discontinuità

- Le grandi opportunità del nuovo scenario di riferimento

- Il modello di business e la sua evoluzione

- La rivoluzione nella catena del valore

- ERG – una storia di crescita tramite acquisizioni

- ERG – come nasce un leader mono-prodotto ma diversificato

- Un leader italiano con forte vocazione europea

- Consolidare le neo acquisite per riattivare lo sviluppo esogeno

- Un mondo nuovo per una crescita accelerata

- Il repowering eolico. Azione da intraprendere con ampie potenzialità

- Il repowering eolico e le normative

- I conti dei primi 9 mesi del 2016

- Le previsioni per il 2016 e il 2017

- Analisti – l’indicazione d’acquisto è totalitaria

- Borsa – sovra-performa sui fondamentali

ERG archivia il 2016 con una ulteriore e forte crescita dell’Ebitda mentre si prepara ad un futuro ricco di altre novità oltreché caratterizzato da un nuovo percorso di crescita esogena, grazie anche ad uno scenario che si delinea oggettivamente favorevole.

Questo anche perché, come ricordano a Genova, “società come la nostra potranno cogliere appieno le opportunità derivanti dall’attesa accelerazione dello sviluppo. Scenario molto più che probabile in un contesto caratterizzato da grande fermento”.

E noi di ERG abbiamo le carte in regola per vincere la sfida in quanto, aggiunge il Ceo Luca Bettonte, “abbiamo messo a punto una macchina con il giusto know-how industriale e la cui redditività rende disponibile una generazione di cassa in grado di supportare una nuova fase di sviluppo”.

Il tutto dopo che, specifica il capo azienda, “dal 2008 a oggi abbiamo investito quasi 4 miliardi di euro, di cui gran parte nelle acquisizioni per costruire una piattaforma di asset diversificati tecnologicamente e geograficamente”.

Iniziative di assoluto valore strategico, anche se ora si delinea una nuova era in quanto, completa il Ceo di ERG sull’argomento, “gli scenari rendono sempre meno efficiente il modello di business su cui si è basata la prima fase di sviluppo con la presenza di tre diversi ruoli: sviluppatori, industrializzatori e soggetti finanziari. Tre ruoli che di fatto rappresentano il nucleo della catena del valore della generazione di energia da fonti rinnovabili”.

Catena destinata però ad accorciarsi. E questo, sottolineano a Genova, come naturale conseguenza della maturità di un business i cui margini sono stati ricondotti a dimensioni più congrue all’equilibrio di sistema e alla ricerca di una sempre maggiore efficienza, mentre il quadro normativo che si sta delineando renderà meno sostenibili i ruoli degli sviluppatori e dei soggetti finanziari.

E non è escluso che uno dei due, oppure entrambi, possano trovare una loro sintesi attraverso un’integrazione, con meccanismi diversi, in una dimensione più prettamente industriale come quella esercitata da ERG.

Una rivoluzione apprezzata dagli operatori, ma non ancora pienamente prezzata dal mercato, ove il titolo ERG, così come quelli di società analoghe, vengono scambiati a valori decisamente inferiori a quelli assegnati dagli investitori agli asset di proprietà sottostanti. Uno scenario in divenire e tutto da raccontare.

Luca Bettonte, CEO di ERG, illustra le strategie del gruppo

“Il mercato della generazione di energia da fonti rinnovabili quali l’eolico, ma anche il solare, ha superato con forza la fase di start-up ed è entrato a pieno titolo in una maturità che potrebbe riservare molto presto sorprese di valenza assoluta”.

Una nuova fase caratterizzata da una maggiore competitività nella quale, come puntualizza Luca Bettonte, CEO di ERG, “società come la nostra potranno cogliere le opportunità derivanti da una possibile accelerazione dello sviluppo, anche a fronte dell’evoluzione in corso del quadro normativo finalizzato a supportare lo sviluppo delle RES attraverso meccanismi di asta competitivi, che se da un lato andranno a ridurre gli attuali prezzi di vendita incentivati dall’altro dovrebbero favorire operatori industriali più strutturati, come ERG, che hanno saputo prepararsi e attrezzarsi per tempo”.

Una nuova fase caratterizzata da una maggiore competitività nella quale, come puntualizza Luca Bettonte, CEO di ERG, “società come la nostra potranno cogliere le opportunità derivanti da una possibile accelerazione dello sviluppo, anche a fronte dell’evoluzione in corso del quadro normativo finalizzato a supportare lo sviluppo delle RES attraverso meccanismi di asta competitivi, che se da un lato andranno a ridurre gli attuali prezzi di vendita incentivati dall’altro dovrebbero favorire operatori industriali più strutturati, come ERG, che hanno saputo prepararsi e attrezzarsi per tempo”.

“Noi di ERG infatti”, aggiunge Bettonte, “abbiamo messo a punto una macchina con il giusto know-how industriale, la cui redditività rende disponibile una generazione di cassa in grado di supportare una nuova fase di sviluppo. Il tutto dopo che dal 2008 a oggi abbiamo investito quasi 4 miliardi di euro, di cui gran parte nelle acquisizioni, per costruire una piattaforma di asset diversificati tecnologicamente e geograficamente”.

La nuova ERG “green” e il fattore discontinuità

Una nuova fase nella quale “la prevedibile forte discontinuità ci consentirà di mettere a frutto l’esperienza cumulata nell’ultimo lustro”.

“Un periodo nel corso del quale”, continua Bettonte, “abbiamo realizzato un salto quantico, trasformandoci da realtà multi-energy ad una mono-prodotto, collocandoci fra i principali operatori europei nella generazione di energia elettrica da fonti rinnovabili. Realtà che può peraltro contare su una buona diversificazione tecnologica (eolica, idroelettrica e cogenerazione ad alto rendimento) e geografica (il 23% dei 2.700 MW di capacità installata è dislocata in Europa, fuori dall’Italia)”.

“Un periodo nel corso del quale”, continua Bettonte, “abbiamo realizzato un salto quantico, trasformandoci da realtà multi-energy ad una mono-prodotto, collocandoci fra i principali operatori europei nella generazione di energia elettrica da fonti rinnovabili. Realtà che può peraltro contare su una buona diversificazione tecnologica (eolica, idroelettrica e cogenerazione ad alto rendimento) e geografica (il 23% dei 2.700 MW di capacità installata è dislocata in Europa, fuori dall’Italia)”.

“Dal 2008 ad oggi” , completa il capo azienda sull’argomento, “abbiamo di fatto trasformato radicalmente la società attraverso dismissioni per 3,3 miliardi legate principalmente al precedente core business, essenzialmente la raffineria di Priolo e l’impianto IGCC ex-CIP6 di Isab Energy, e contestuali investimenti negli attuali asset per quasi 4 miliardi. Nello stesso periodo abbiamo anche distribuito circa 800 milioni di dividendi ai nostri azionisti. Esperienze di successo cui fare riferimento per le prossime sfide”.

Va anche ricordato che il gruppo ERG detiene ancora un’importante partecipazione al 51% in TotalErg, società attiva nel downstream oil, non più consolidata in quanto non facente parte del core business e, secondo indiscrezioni di stampa, ben avviata verso la vendita, che rappresenterebbe l’ultimo atto della trasformazione del gruppo ERG in un puro IPP (Independent Power Producer).

Le grandi opportunità del nuovo scenario di riferimento

“Il nostro mercato è passato dall’infanzia alla maturità in un momento in cui” ricorda il CEO di ERG, “lo scenario congiunturale nel quale i governi si sono trovati ad operare ha posto sul tavolo la necessità di ridurre i deficit di bilancio e quindi attuare una rivisitazione drastica degli incentivi sulla generazione”.

“Nel contempo”, prosegue il capo azienda, “l’evoluzione tecnologica è andata ben oltre le migliori aspettative e si sono create le condizioni per rendere possibile una progressiva riduzione dei citati incentivi senza mettere in crisi la sostenibilità del business a cui facciamo riferimento”.

“Nel contempo”, prosegue il capo azienda, “l’evoluzione tecnologica è andata ben oltre le migliori aspettative e si sono create le condizioni per rendere possibile una progressiva riduzione dei citati incentivi senza mettere in crisi la sostenibilità del business a cui facciamo riferimento”.

Una vera rivoluzione, sviluppatasi negli ultimissimi anni e tale da modificare gli assetti di un’industria che sta entrando nella sua fase matura, dove, ricordano a Genova, le inefficienze gestionali saranno sempre meno sostenibili.

Il tutto in un contesto di Borsa nel quale i titoli delle società del settore esprimono quotazioni fortemente disallineate, al ribasso, rispetto ai valori reali degli asset sottostanti, così come oggi si vanno a formare sul mercato secondario dell’M&A molto attivo.

Il modello di business e la sua evoluzione

La generazione elettrica da fonti rinnovabili è stata caratterizzata da un modello di business che sin dalla sua fase iniziale ha avuto tre ruoli centrali: sviluppatori, industrializzatori e soggetti finanziari. Tre entità che, di fatto, rappresentano il nucleo della catena del valore della generazione di energia da fonti rinnovabili.

Più in particolare, all’inizio di tale catena ci sono gli sviluppatori e cioè coloro che individuano le aree e raccolgono le autorizzazioni necessarie per poter poi procedere alla realizzazione degli impianti di generazione.

Più in particolare, all’inizio di tale catena ci sono gli sviluppatori e cioè coloro che individuano le aree e raccolgono le autorizzazioni necessarie per poter poi procedere alla realizzazione degli impianti di generazione.

La fase successiva è di competenza dell’industria vera e propria e cioè di chi realizza e poi gestisce materialmente l’impianto tramite l’industrializzazione con annesse infrastrutture, fra le quali quella finalizzata ad immettere nella rete l’energia generata.

C’è poi la componente finanza, che ha assunto ruoli diversi a seconda delle condizioni: originariamente si è collocata come supporto specialistico ma poi si è trasformata in operatore vero e proprio per effetto sia della discesa dei tassi e del conseguente eccesso di liquidità, sia per il fatto che gli incentivi generosi e stabili garantivano ritorni sufficientemente elevati da mettere quasi in secondo piano una gestione industriale eccellente.

Ora però tutto ciò sta cambiando come naturale conseguenza della maturità di un business i cui margini sono stati ricondotti a dimensioni più congrue all’equilibrio di sistema.

La rivoluzione nella catena del valore

Il mercato della generazione di energia elettrica vive quindi una profonda trasformazione; la ricerca di una sempre maggiore efficienza ha di fatto messo in crisi la catena del valore creatasi in questi ultimi anni.

Il quadro normativo che si sta delineando, dove le aste competitive ridurranno il ricorso agli incentivi, renderà le diseconomie di gestioni “puramente finanziarie” meno sostenibili. Lo stesso potrebbe valere con riferimento alla sostenibilità del modello di business dei puri sviluppatori, ossia coloro che selezionano i siti e si occupano di recuperare i vari permessi.

Il quadro normativo che si sta delineando, dove le aste competitive ridurranno il ricorso agli incentivi, renderà le diseconomie di gestioni “puramente finanziarie” meno sostenibili. Lo stesso potrebbe valere con riferimento alla sostenibilità del modello di business dei puri sviluppatori, ossia coloro che selezionano i siti e si occupano di recuperare i vari permessi.

Due aree di attività che potrebbero trovare una soluzione diversa nel nuovo scenario che si sta delineando. E non è escluso che una delle due, oppure entrambe, possano trovare una loro sintesi attraverso un’integrazione, con meccanismi diversi, nell’attività più prettamente industriale come quella esercitata dalla multinazionale genovese.

ERG – una storia di crescita tramite acquisizioni

La strategia della crescita esogena tramite l’M&A fa parte a tutti gli effetti del DNA di un gruppo, i genovesi di ERG, che negli ultimi cinque anni ha modificato in modo radicale e totale il proprio business e il proprio collocamento.

Più in particolare, come sottolinea Bettonte, “la nostra storia è fatta di crescite quali-quantitative grazie ad un mix tra operazioni di M&A e crescita organica, dove le prime hanno rappresentato negli ultimi anni la prevalenza mentre le seconde dovrebbero maggiormente caratterizzare il prossimo futuro”.

Più in particolare, come sottolinea Bettonte, “la nostra storia è fatta di crescite quali-quantitative grazie ad un mix tra operazioni di M&A e crescita organica, dove le prime hanno rappresentato negli ultimi anni la prevalenza mentre le seconde dovrebbero maggiormente caratterizzare il prossimo futuro”.

“Un futuro che per noi”, puntualizza il CEO di ERG, “è già iniziato, in quanto abbiamo completato il percorso di consolidamento degli asset acquisiti in questi anni; in particolare, è doveroso citare le attività acquisite tra il 2015 e l’inizio del 2016 con un investimento di circa 1,5 miliardi, pari all’attuale capitalizzazione di Borsa”.

“Ma siamo andati pure oltre in quanto”, completa il CEO di ERG sull’argomento, “in questi ultimi 12 mesi abbiamo portato a termine anche quella riorganizzazione operativa e di semplificazione societaria che faciliterà le prossime tappe della nostra crescita”.

“In sostanza”, prosegue il capo azienda, “abbiamo consolidato il ruolo di holding della società quotata ERG, a cui sono demandate tutte le funzioni di guida strategica, di sviluppo del business, sia per via organica che M&A, di finanza e procurement, di gestione del capitale umano e delle relazioni istituzionali, oltre ad altre funzioni di staff come il legale e gli affari societari, mentre abbiamo di fatto inglobato in un’unica società controllata da ERG tutte le attività operative e commerciali, in sostanza tutti i siti di generazione e le attività di commercializzazione, incluse quelle di energy management.

“In sostanza”, prosegue il capo azienda, “abbiamo consolidato il ruolo di holding della società quotata ERG, a cui sono demandate tutte le funzioni di guida strategica, di sviluppo del business, sia per via organica che M&A, di finanza e procurement, di gestione del capitale umano e delle relazioni istituzionali, oltre ad altre funzioni di staff come il legale e gli affari societari, mentre abbiamo di fatto inglobato in un’unica società controllata da ERG tutte le attività operative e commerciali, in sostanza tutti i siti di generazione e le attività di commercializzazione, incluse quelle di energy management.

In particolare, nella holding quotata abbiamo creato un’unità organizzativa dedicata al business development per dare nuovo impulso alla nostra crescita. La sua mission è ricercare le migliori opportunità di sviluppo esogeno sia in Italia che all’estero, nell’eolico prevalentemente, ma guardando con crescente attenzione anche a possibili sviluppi nel solare. Un team quindi attivo nella sua funzione di ricerca, ma pronto a scattare quando gli verrà chiesto di dare energia alle macchine per poter spingere l’acceleratore della crescita organica”.

ERG – come nasce un leader mono-prodotto ma diversificato

“Attraverso le attività di dismissione e d’investimento degli ultimi anni”, precisa il CEO di ERG, “abbiamo creato dal nulla il primo ‘produttore’ indipendente italiano di energia generata unicamente da fonti rinnovabili. Un leader mono-prodotto, ma fortemente diversificato sia in termini tecnologici che geografici”.

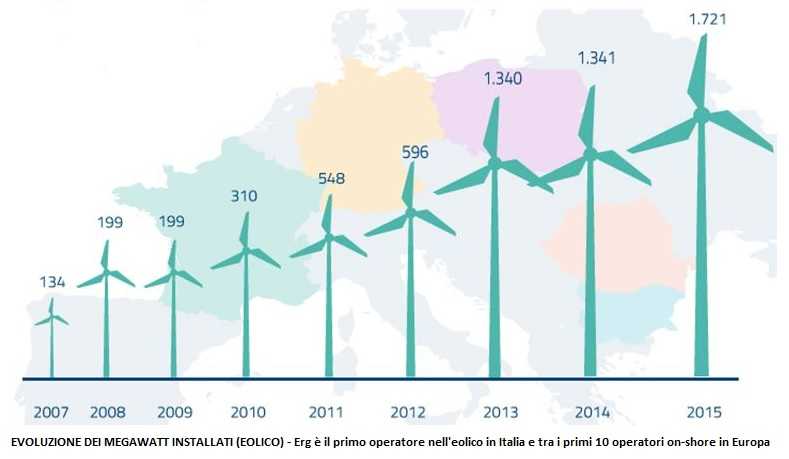

“Più in particolare”, specifica il capo azienda, “i nostri impianti hanno una capacità installata di oltre 2.700 MW, e di questi 1.720 sono rappresentati dall’eolico, 527 dall’idroelettrico e i restanti 480 dall’innovativo impianto di cogenerazione siciliano, da considerarsi assimilabile alle ‘rinnovabili’ per le caratteristiche cogenerative ad alto rendimento che lo intitolano a ricevere i cosiddetti “certificati bianchi”.

Un leader italiano con forte vocazione europea

C’è poi la diversificazione geografica, in quanto dei citati 2.700 MW di capacità installata 2.100 sono ubicati in Italia, mentre i restanti in Europa, ove il gruppo può contare su 168 MW in Germania, 252 MW in Francia, 82 MW in Polonia, 70 MW in Romania e 54 MW in Bulgaria.

“La nostra vocazione europea è confermata pure dai progetti in corso, poiché degli oltre 330 MW in pipeline solo 50 sono ubicati in Italia, mentre gli altri 280 MW sono prevalentemente dislocati in Irlanda, dove stiamo finalizzando la costruzione di 48 MW che dovrebbero entrare in esercizio entro fine anno, in Francia circa 15 MW in fase di avvio costruzione, e il restante della pipeline prevalentemente dislocato in UK.

“La nostra vocazione europea è confermata pure dai progetti in corso, poiché degli oltre 330 MW in pipeline solo 50 sono ubicati in Italia, mentre gli altri 280 MW sono prevalentemente dislocati in Irlanda, dove stiamo finalizzando la costruzione di 48 MW che dovrebbero entrare in esercizio entro fine anno, in Francia circa 15 MW in fase di avvio costruzione, e il restante della pipeline prevalentemente dislocato in UK.

I piani di sviluppo, seppur stiamo parlando di time-to-market oltre il 2018, prevedono infatti circa 140 MW in Scozia. Anche in Polonia abbiamo una pipeline di qualità e in una fase di sviluppo avanzata per circa 80 MW; questi ultimi, tuttavia, sono stati congelati per il momento a causa di un’evoluzione recente non favorevole del quadro normativo che, diversamente dalle linee guida europee, sembra favorire il carbone piuttosto che le rinnovabili”.

I piani di sviluppo, seppur stiamo parlando di time-to-market oltre il 2018, prevedono infatti circa 140 MW in Scozia. Anche in Polonia abbiamo una pipeline di qualità e in una fase di sviluppo avanzata per circa 80 MW; questi ultimi, tuttavia, sono stati congelati per il momento a causa di un’evoluzione recente non favorevole del quadro normativo che, diversamente dalle linee guida europee, sembra favorire il carbone piuttosto che le rinnovabili”.

Consolidare le neo acquisite per riattivare lo sviluppo esogeno

“Negli ultimi 12 mesi”, precisa Bettonte, “siamo stati fortemente impegnati nel processo di consolidamento dei circa 1,5 miliardi di euro di acquisizioni, fra le quali è doveroso ricordare la diversificazione nell’idroelettrico, realizzata rilevando il nucleo idroelettrico integrato di Terni da E.On per un totale di 527 MW”.

“Con la profonda riorganizzazione della nostra struttura attraverso il progetto denominato One Company”, completa Bettonte, “abbiamo messo a punto la macchina operativa, che ora marcia a pieno regime, e abbiamo creato un’organizzazione di persone e societaria con la quale potremo cogliere le importanti novità che caratterizzeranno la prossima fase di sviluppo a cui potremo partecipare da protagonisti”.

“Con la profonda riorganizzazione della nostra struttura attraverso il progetto denominato One Company”, completa Bettonte, “abbiamo messo a punto la macchina operativa, che ora marcia a pieno regime, e abbiamo creato un’organizzazione di persone e societaria con la quale potremo cogliere le importanti novità che caratterizzeranno la prossima fase di sviluppo a cui potremo partecipare da protagonisti”.

Un mondo nuovo per una crescita accelerata

L’orizzonte del business che si staglia di fronte ad ERG è quindi oggi profondamente diverso dal passato, così come diversa è la stessa ERG; la società che si candida ad essere attore del consolidamento/sviluppo pronto a scattare.

E una prima fase sarà rappresentata dalle modalità con cui verranno messe a gare le prossime iniziative. Questo in quanto, ricordano a Genova, più ci si avvicinerà all’efficienza del modello tedesco più facile potrà essere il processo di unificazione delle prime fasi della catena del valore. In sostanza, proseguono, “lo sviluppatore dei siti potrebbe accasarsi con l’industrializzatore dei siti stessi, conseguendo importanti sinergie ed eliminando inutili sprechi di risorse ed energie”.

E una prima fase sarà rappresentata dalle modalità con cui verranno messe a gare le prossime iniziative. Questo in quanto, ricordano a Genova, più ci si avvicinerà all’efficienza del modello tedesco più facile potrà essere il processo di unificazione delle prime fasi della catena del valore. In sostanza, proseguono, “lo sviluppatore dei siti potrebbe accasarsi con l’industrializzatore dei siti stessi, conseguendo importanti sinergie ed eliminando inutili sprechi di risorse ed energie”.

Se poi si eleverà progressivamente il livello di efficienza della gestione imposto dalla dimensione delle agevolazioni, allora è possibile che si trovi una via di unità anche nell’altra fase della catena di valore. In buona sostanza, completano al quartier generale di ERG sull’argomento in oggetto, “la finanza potrebbe trovarsi nella necessità di abbandonare le velleità di gestire in proprio gli impianti e rivalutare la convenienza di ‘sposarsi’ con gli industriali del settore e demandare a loro il ruolo industriale-gestionale, richiedendo massima efficienza e uno stretto controllo sui costi”.

Se poi si eleverà progressivamente il livello di efficienza della gestione imposto dalla dimensione delle agevolazioni, allora è possibile che si trovi una via di unità anche nell’altra fase della catena di valore. In buona sostanza, completano al quartier generale di ERG sull’argomento in oggetto, “la finanza potrebbe trovarsi nella necessità di abbandonare le velleità di gestire in proprio gli impianti e rivalutare la convenienza di ‘sposarsi’ con gli industriali del settore e demandare a loro il ruolo industriale-gestionale, richiedendo massima efficienza e uno stretto controllo sui costi”.

In buona sostanza, tutti gli attori tornerebbero a svolgere il proprio ruolo e lo farebbero con il massimo delle capacità, come richiesto dagli attuali scenari competitivi.

Il repowering eolico. Azione da intraprendere con ampie potenzialità

Una parte consistente degli impianti oggi in esercizio si avvicina con rapidità alla fine del periodo degli incentivi, seppur la vita utile tecnica sia ancora significativa. “ In particolare nel nostro caso”, precisa Bettonte, “anche grazie all’attenzione che dedichiamo alle attività di O&M con specifici programmi di life-extension concordati anche con i nostri principali fornitori di turbine”.

Anche una parte dei parchi eolici di ERG è prossima alla fine degli incentivi. Si tratta tuttavia di impianti, fra i primi installati in Italia, che godono di una posizione fra le migliori in termini di ventosità e, quindi, il loro ‘repowering’ permetterebbe di aumentarne significativamente la produttività. Questi parchi possono inoltre contare sulle infrastrutture già installate, come quelle di accesso alla rete, e quindi con un costo complessivo dell’investimento inferiore rispetto ad una ricostruzione a nuovo o ‘green-field’.

Anche una parte dei parchi eolici di ERG è prossima alla fine degli incentivi. Si tratta tuttavia di impianti, fra i primi installati in Italia, che godono di una posizione fra le migliori in termini di ventosità e, quindi, il loro ‘repowering’ permetterebbe di aumentarne significativamente la produttività. Questi parchi possono inoltre contare sulle infrastrutture già installate, come quelle di accesso alla rete, e quindi con un costo complessivo dell’investimento inferiore rispetto ad una ricostruzione a nuovo o ‘green-field’.

In buona sostanza il repowering, può rappresentare un vantaggio per tutti i soggetti interessati, a partire dallo Stato che deve rispettare gli obiettivi sull’utilizzo delle fonti rinnovabili. Anche dal punto di vista ambientale e paesaggistico gli interventi di repowering garantiscono un “saldo positivo” dal momento che permettono di ridurre il numero delle torri eoliche (e così diminuire il suolo occupato ed il cosiddetto “effetto selva”), producendo al contempo più kWh “verdi”.

“Purtroppo però, nonostante ad oggi ci siano tutti i presupposti in Italia per questo importante investimento, che peraltro darebbe impulso a creare una filiera del valore più ampia, manca il contesto normativo che lo renda possibile, quindi non ci resta che auspicare che si creino rapidamente le condizioni necessarie. In tal caso, noi di ERG ci saremo e faremo la nostra parte” afferma il CEO.

Il repowering eolico e le normative

ERG, infatti, così come pressoché tutti i principali operatori del settore, detiene impianti per i quali gli incentivi si stanno esaurendo e sui quali sarà quindi necessario attuare decisioni importanti.

Ma questa scelta, come detto, potrà essere fatta solo se il legislatore definisce le nuove regole del gioco. E tutto ciò deve essere fatto in fretta, in quanto le aziende devono essere messe nella condizione di poter fare le analisi di ogni progetto, avviare il successivo iter autorizzativo e i relativi piani industriali in tempi utili per poterli realizzare.

Ma questa scelta, come detto, potrà essere fatta solo se il legislatore definisce le nuove regole del gioco. E tutto ciò deve essere fatto in fretta, in quanto le aziende devono essere messe nella condizione di poter fare le analisi di ogni progetto, avviare il successivo iter autorizzativo e i relativi piani industriali in tempi utili per poterli realizzare.

Basti pensare che per quanto concerne ERG, tra il 2017 e il 2018 sono in scadenza circa 300 MW a cui sono abbinati 50 milioni di incentivi che andranno a esaurirsi creando la necessità di decidere fra due opzioni: continuare a gestire il sito fino a fine vita utile sulla base di tecnologie superate oppure, come sarebbe logico aspettarsi e maggiormente in linea con le linee guida del “winter package”, ripotenziarlo con impianti di ultima generazione che permetterebbero di beneficiare di significativi incrementi di efficienza e produttività, il tutto con un minor impatto ambientale, anche, per esempio, in termini di rumore. Insomma, la classica situazione win-win per tutti: impresa, governo, cittadini.

I conti dei primi 9 mesi del 2016

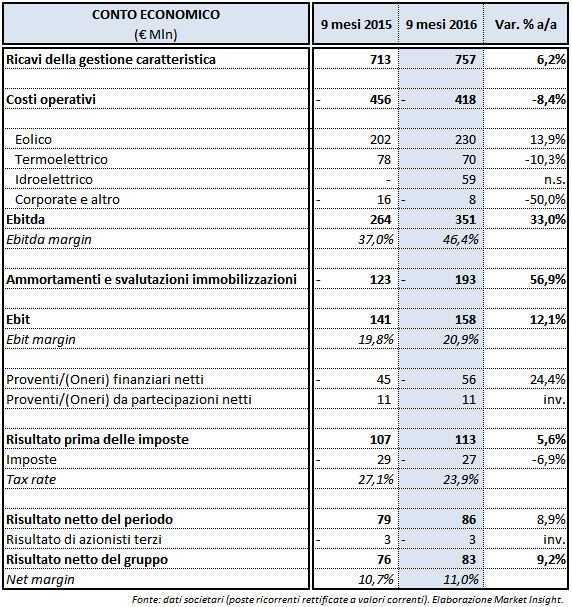

I risultati conseguiti dal gruppo ERG nel periodo gennaio-settembre dello scorso esercizio hanno evidenziato ricavi consolidati in crescita del 6,2% a 757 milioni, grazie soprattutto all’acquisizione del nucleo idroelettrico di Terni, di 11 parchi eolici in Francia e di 6 in Germania fra la fine del 2015 ed il 1° trimestre del 2016. Operazioni grazie alle quali è stata più che compensata la diminuzione del PUN (Prezzo Unico Nazionale).

I risultati conseguiti dal gruppo ERG nel periodo gennaio-settembre dello scorso esercizio hanno evidenziato ricavi consolidati in crescita del 6,2% a 757 milioni, grazie soprattutto all’acquisizione del nucleo idroelettrico di Terni, di 11 parchi eolici in Francia e di 6 in Germania fra la fine del 2015 ed il 1° trimestre del 2016. Operazioni grazie alle quali è stata più che compensata la diminuzione del PUN (Prezzo Unico Nazionale).

Ancora più forte lo sviluppo dell’Ebitda, balzato a 351 milioni (+33%) grazie ai citati acquisti, ma anche alla buona ventosità registrata in Italia (+13,2% rispetto al 2015). Positiva anche l’evoluzione dell’Ebit, salito del 12,1% a 158 milioni nonostante l’aumento del 57% di ammortamenti e svalutazioni. Il conto economico si è chiuso con un utile netto in progresso del 9,2% a 83 milioni.

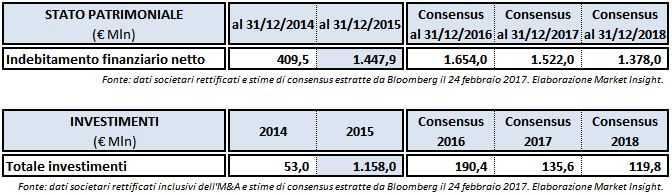

Da rilevare, infine, che la campagna acquisti e i 143 milioni di dividendi hanno inciso sull’esposizione finanziaria, con un indebitamento netto al 30 settembre 2016 aumentata di quasi il 16% a 1,68 miliardi pur in presenza di un flusso della gestione operativa di 259 milioni.

Da rilevare, infine, che la campagna acquisti e i 143 milioni di dividendi hanno inciso sull’esposizione finanziaria, con un indebitamento netto al 30 settembre 2016 aumentata di quasi il 16% a 1,68 miliardi pur in presenza di un flusso della gestione operativa di 259 milioni.

Le previsioni per il 2016 e il 2017

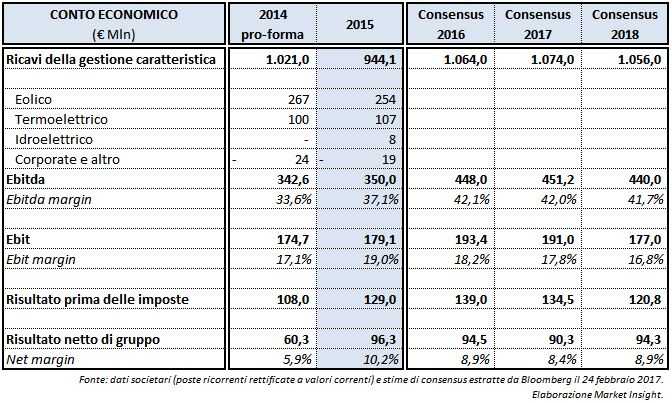

Il trend che ha contraddistinto i primi nove mesi dovrebbe essersi riproposto anche nell’ultima parte dell’anno e ciò ha portato gli analisti a considerare eccessivamente conservative le guidance indicate dall’azienda per il 2016: Ebitda a 440 milioni a valori correnti e debiti ridimensionati a 1,65 miliardi rispetto alla precedente guidance di 1,73 miliardi; variazione su cui ha inciso anche la revisione della guidance sugli investimenti a 380 milioni.

Più in particolare, l’Ebitda dovrebbe tendere a 450 milioni grazie anche ad un prezzo dell’energia che si è confermato, e si conferma ancora oggi, al di sopra delle attese del passato.

Più complessa l’analisi delle proiezioni al 2017, anche perché ERG non ha ancora fornito una guidance che potrebbe essere indicata nelle prossime settimane, mentre è certo che il nuovo piano industriale sarà presentato prima della fine dell’esercizio in corso. Un evento che, salvo sorprese, dovrebbe poi entrare nella “routine”, consentendo al mercato di seguire con più facilità l’evoluzione attesa nei principali aggregati di bilancio.

Detto ciò, il 2017 dovrebbe presentare un Ebitda sostanzialmente in linea con quello del 2016, in quanto i 50 milioni in meno connessi agli incentivi (214 MW termineranno nel 2017 ed altri 65 MW nel 2018) saranno bilanciati dai nuovi impianti già programmati nel rispetto di una pianificazione che viene da lontano, anche se soggetta ad adeguamenti in base all’evoluzione delle singole realtà.

Da rilevare al riguardo che dei 380 milioni d’investimenti previsti per il 2016 ben 337 milioni sono stati realizzati già al 30 settembre, di cui 293 milioni si riferiscono al closing dell’acquisizione di IMPAX e 13 milioni all’acquisizione dell’autorizzazione di Brockaghboy, mentre le capex 2017 attese dalla società a 210 milioni dovranno essere rivisite alla luce dell’anticipazione dell’investimento nel Regno Unito e del congelamento di quello in Polonia per i problemi normativi sopra citati.

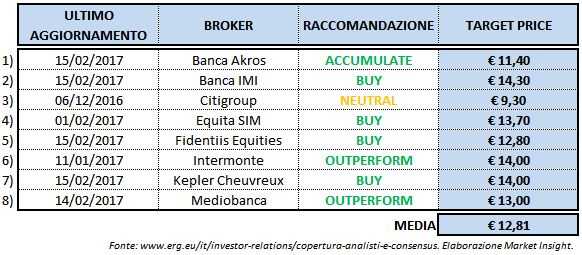

Analisti – l’indicazione d’acquisto è totalitaria

Mediobanca rilancia il buy con target price a 13 euro perché “resta sottovalutata sui fondamentali e apprezziamo il suo modello di business, mentre crediamo sussistano dei catalyst di breve che daranno forza alle valutazioni”. Siamo positivi anche perché, completa l’analista, “la cessione di TotalErg farà percepire in modo chiaro e completo il distacco definitivo dal mondo del petrolio”.

Banca Imi conferma il buy con prezzo obiettivo a 14,3 euro in quanto “ci piace la strategia di crescita nelle rinnovabili e la capacità di generare una cassa elevata. Risorse con le quali ridurre l’esposizione finanziaria e ciò permetterà di accelerare la crescita e/o aumentare il dividendo”. Siamo positivi anche perché, aggiunge l’analista, “l’attesa cessione della rete TotalErg permetterà di chiarire in modo definitivo l’uscita dal business petrolifero concentrandosi in modo totalitario nella generazione di energia elettrica da fonti rinnovabili”.

Equita Sim conferma il buy con target price a 13,7 euro, motivando “ERG è ben posizionata grazie a una buona diversificazione sia geografica sia tecnologica e in un settore che ha buoni fondamentali”. Inoltre, prosegue il broker, “la società ha ancora molta cassa disponibile e ha una struttura patrimoniale solida”.

Fidentiis Equities raccomanda buy con un range di valutazione pari a 12,6-13 euro. Secondo l’analista, infatti, “il titolo ERG è molto sottovalutato. Inoltre, il processo di deleveraging permetterà alla società di investire risorse nel repowering in Italia e nello sviluppo all’estero”.

Intermonte assegna outperform con prezzo obiettivo pari a 14 euro in quanto “continuiamo a vedere ERG come un investimento interessante, sulla base della notevole generazione di cassa, dell’alto dividend yield e dei multipli a sconto”. Inoltre, “l’acquisizione degli asset idroelettrici di E.On conclusa nel 2015 e l’ulteriore espansione all’estero dovrebbe consentire alla società di ridurre la volatilità degli utili”.

Banca Akros mantiene l’accumulate con target price a 11,4 euro poiché “riteniamo ci siano buone prospettive di crescita a cui seguirà un dividendo più che interessante”. Siamo positivi anche perché, completa l’analista, “la cessione di TotalErg dovrebbe creare le condizioni per un dividendo straordinario permettendo inoltre all’azienda di presentarsi al mondo come una utility pura con un modello di business sostenibile”.

Kepler Cheuvreux ripropone il buy con prezzo obiettivo a 14 euro in quanto “è sottovalutata perché il mercato non ha ancora apprezzato in modo completo la trasformazione vissuta negli ultimi cinque anni”. Siamo positivi anche perché, aggiunge l’analista, “apprezziamo l’elevata redditività espressa dal dividendo e da un modello di business messo a punto da un management che ha sempre dimostrato di saper centrare e spesso superare gli obiettivi”.

Borsa – sovra-performa sui fondamentali

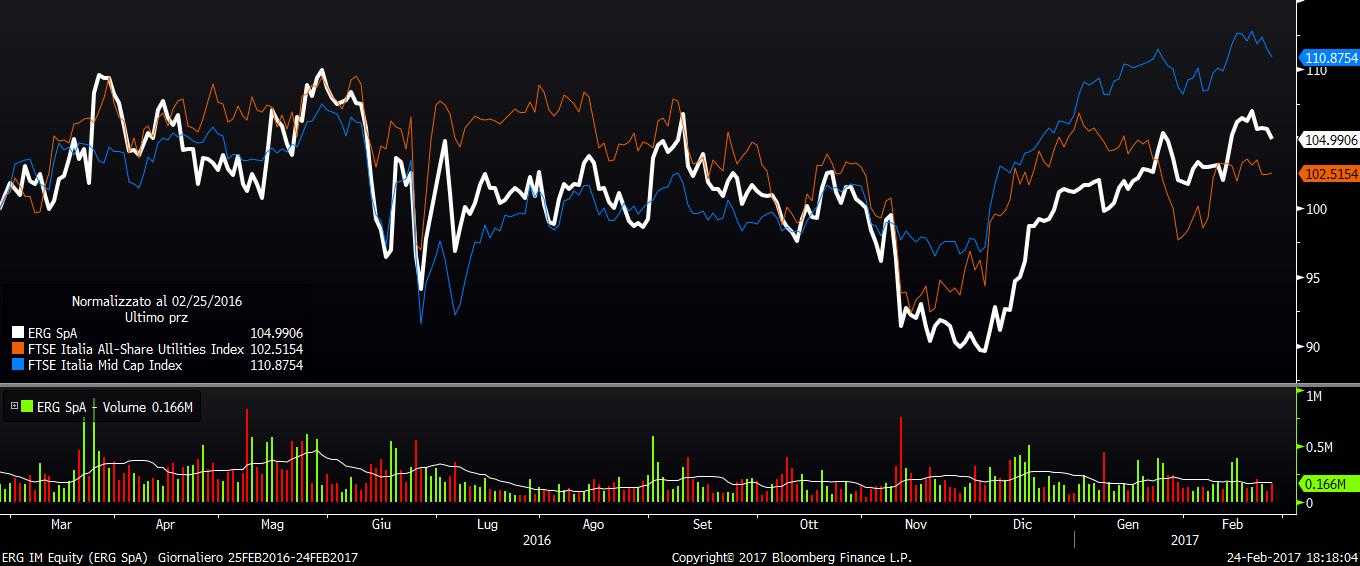

Nelle ultime cinque sedute le azioni ERG hanno registrato una flessione dell’1,2% chiudendo la settimana a 10,59 euro, mentre il Ftse Italia Servizi Pubblici e il Ftse Italia Mid Cap hanno segnato rispettivamente -0,9% e -1,1 per cento. Il positivo trend borsistico della società genovese si è innescato a partire da inizio dicembre, precisamente dopo il referendum costituzionale, il cui esito incerto aveva zavorrato le quotazioni di diversi titoli a Piazza Affari nelle settimane precedenti.

Estendendo il periodo di analisi agli ultimi 12 mesi ERG ha sovra-performato il settore italiano delle utility del 2,5%, mentre ha sotto-performato il listino delle Mid Cap del 5,9 per cento. Nel dettaglio, il titolo si è mosso sostanzialmente in linea con i due benchmark per tutto il periodo analizzato e il minimo relativo è stato toccato proprio a inizio dicembre.

Performance di ERG e degli indici Ftse Italia Servizi Pubblici e Ftse Italia Mid Cap nell’ultimo anno

Negli ultimi cinque anni, invece, ERG ha sovra-performato entrambi gli indici: del 50,6% il Ftse Italia Servizi Pubblici e del 17,6% il Ftse Italia Mid Cap. Il massimo del periodo è stato toccato ad agosto del 2015.

Performance di ERG e degli indici Ftse Italia Servizi Pubblici e Ftse Italia Mid Cap negli ultimi 5 anni

Si segnala che ERG fa ufficialmente parte del Ftse Italia Servizi Pubblici di Borsa Italiana solo dal 19 dicembre 2016, data dalla quale è uscita dall’indice settoriale Ftse Italia Petrolio e Gas Naturale. Il passaggio rappresenta il riconoscimento, seppur tardivo, del profondo cambiamento effettuato negli ultimi anni dal gruppo genovese, che fra il 2008 e il 2014 ha disinvestito asset legati all’oil per 3,3 miliardi di euro e ne ha reinvestiti 3,9 miliardi in attività rinnovabili.

Un percorso avviato nel 2010 quando è stata costituita la joint venture TotalErg, la cui vendita dovrebbe essere completata nei prossimi giorni come atto finale del riposizionamento che ha visto nel 2014 l’uscita dalla raffinazione con la cessione di ISAB e la vendita della rete di carburanti ERG Oil Sicilia. Cessioni a cui ha fatto seguito la campagna acquisti nel settore eolico, sia in Italia sia nel resto d’Europa, e poi nel 2015 nell’idroelettrico ed Infine nel Regno Unito, con l’acquisizione dell’autorizzazione a costruire un parco eolico.