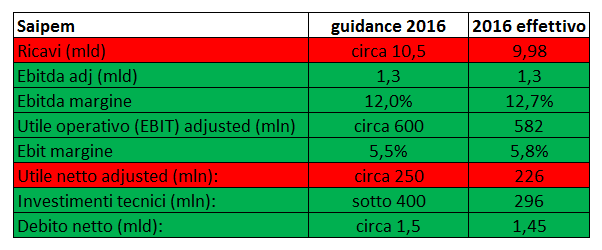

Chiusura in netto calo la scorsa settimana per Saipem (-6,8%) sottoperformando il mercato di oltre il 5 per cento. Un risultato che sconta soprattutto la scarsa visibilità e risultati 2016 in parte sotto la guidance (ricavi e utile netto adj sono rispettivamente sotto i target del 5% e del 9,6 per cento). Riteniamo probabile che il fatturato stimato per il 2018 venga rivisto al ribasso dagli analisti.

Saipem ha pubblicato i risultati del quarto trimestre 2016 che evidenziano ricavi ben al di sotto delle stime, mentre la marginalità e l’indebitamento finanziario netto sono stati migliori del consensus. La guidance 2017 è stata confermata. Il problema resta la bassa visibilità per il 2018.

La oil service italiana archivia ricavi a 2.091 milioni, in calo del 31,7% a/a e del 17,1% sul consensus. L’Ebit adjusted a 103 milioni flette del 43,4% ma fa meglio delle stime del 5,8%, così come la marginalità al 4,9%, superiore di 110 punti base sul consensus. L’utile adjusted si fissa a 26 milioni (-51,9% a/a).

Per quanto riguarda la suddivisione dei risultati del quarto trimestre 2016 per business si evince che:

- La divisione Engineering & Construction Offshore ha registrato un calo dei ricavi del 36,3% a 1.134 milioni, a causa dei minori volumi in Medio Oriente in Australia e Russia, solo in parte compensati dai maggiori volumi sviluppati in Azerbaijan e Kazakhstan. L’Ebitda adj passa da 190 a 131 milioni (-31,1%) e il risultato operativo flette del 42% a 69 milioni. Gli ordini acquisiti a 1.236 milioni sono in aumento su base annua ma calano rispetto ai 1.922 milioni del 3Q 2016.

- La divisione Engineering & Construction Onshore fissa ricavi a 645 milioni (-24,5% a/a). L’Ebitda adj decresce del 25% a 12 milioni e l’Ebit adj a 3 milioni (-62,5% a/a). I nuovi ordini ammontano a 231 milioni, in netto aumento sull’anno ma molto inferiori a quelli raccolti nel 3Q.

- La divisione Drilling offshore segna fatturato a 183 milioni (-28,8% a/a). Pesano i minori ricavi registrati dalla nave di perforazione Saipem 1200, dalla piattaforma semisommergibile Scarabeo 6, dalla piattaforma semisommergibile Scarabeo 8 nonché dalle piattaforme semisommergibili Scarabeo 3 e Scarabeo 4, operative per buona parte del 2015, e inattive o dismesse nel 2016. L’Ebitda adj è a 95 milioni (-30,1% a/a) e l’Ebit adj va a 45 milioni (-28,6%). I nuovi ordini calano da 39 del 2015 a 22 milioni.

- La divisione drilling Onshore registra ricavi a 129 milioni (-24,1% a/a), Ebitda adj in calo del 26,2% a 31 milioni e Ebit adj in rosso per 14 milioni. Gli ordini salgono a 233 milioni a/a.

L’indebitamento finanziario netto a 1.450 milioni è in linea con la guidance societaria e migliore delle stime a 1.849 milioni. Il free cash flow nel trimestre è stato di 274 milioni vs 390 milioni del pari periodo 2015 e 330 milioni del 3Q 2016. Confermata la guidance 2017. Considerate le incertezze derivanti dallo scenario di mercato, il Cda non prevedere alcun dividendo sulle azioni ordinarie per l’esercizio 2016.

Commento

Il titolo è crollato in borsa venerdì scorso chiudendo a 0,42 euro, -6,8% sottoperformando il mercato di oltre il 5 per cento. La pressione ribassista a nostro avviso si spiega per due ragioni principali, da una parte la guidance 2016 è stata centrata solo in parte, dall’altra la bassa visibilità per il 2018. Cosa che, probabilmente, portarà ad una revisione al ribasso delle stime di consensus a partire da tale anno.

Pr quanto riguarda gli obiettivi 2016, mentre gli utili operativi, la redditività e l’indebitamento finanziario sono stati centrati, ricavi e utile netto adj sono inferiori alla guidance rispettivamente del 5% e del 9,6 per cento.

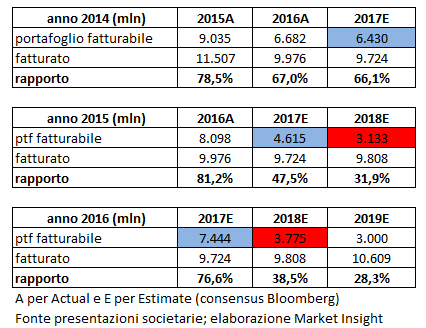

Il grosso problema per Saipem resta la visibilità, come si evince dalla tabella sopra riportata. Si evidenzia per singolo esercizio il portafoglio ordini suddiviso per anno di esecuzione, il fatturato effettivo e stimato e il rapporto tra queste due voci.

Risulta evidente che il fatturato atteso per il 2017 è coperto per il 76,6% dall’attuale backlog (in linea con i valori degli anni precedenti, 81,2% nel 2015 e 78,5% nel 2014). Difficile appare invece la situazione a partire dal 2018. In questo caso infatti il grado di copertura è solo del 38,5%, contro il 47,5% del 2015 e il 67% del 2016. A nostro avviso questo si tradurrà in un probabile abbassamento delle stime su tale anno. A titolo esemplificativo infatti, se applicassimo al ptf fatturabile 2018 (3.775 milioni) il rapporto di copertura del 2015 (47,5%) le stime sul fatturato del prossimo anno dovrebbero essere riviste da 9.808 a 7.947 milioni (-19%). Ovviamente sarà fondamentale vedere quanti nuovi ordini Saipem sarà in grado di ottenere nel 2017 a copertura del gap evidenziato.