Saras ha presentato i risultati del quarto trimestre 2016 e approvato il Piano Industriale per il periodo 2017–2020.

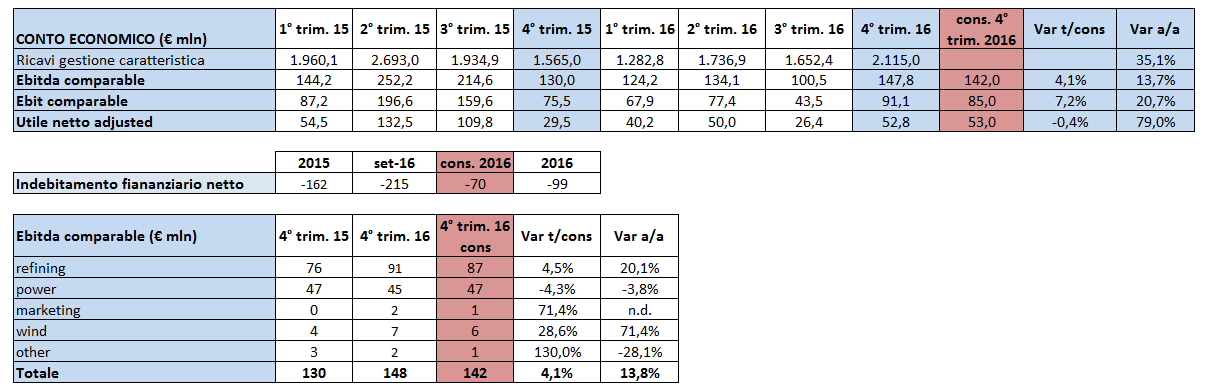

I ricavi della gestione caratteristica si sono attestati a 2.115 milioni, in aumento del 35,1% a/a, principalmente grazie allo scenario di riferimento, caratterizzato da quotazioni dei prodotti petroliferi superiori.

L’Ebitda comparable segna un miglioramento a/a del 4,1% a 147,8 milioni, al di sopra del consensus di oltre il 13 per cento. Un aumento a/a principalmente riconducibile all’effetto dei risultati superiori nel segmento Raffinazione che, in un contesto di margini positivi, hanno potuto beneficiare anche della vendita di prodotti finiti, precedentemente accantonati nel terzo trimestre, con l’obiettivo di essere valorizzati con margini più elevati nel quarto trimestre.

La gestione caratteristica chiude con Ebit comparable a 91,1 milioni (+20,7% a/a; +7,2% t/cons). L’utile netto adjusted è pari a 52,8 milioni, contro i 29,5 attesi del pari periodo (+79% a/a) e in linea alle stime del mercato. La cassa netta ammonta a 99 milioni, risultato migliore delle attese.

Proposto dividendo pari a 0,10 euro per azione, corrispondente a circa il 55% dell’Utile Netto adjusted, in linea con la policy aziendale e leggermente sopra attese (dividendo stimato a 0,094 euro per azione), e con un rendimento di circa il 6,4% rispetto agli attuali corsi del titolo. I prezzi, che in mattinata erano in rosso a causa dei margini di raffinazione in calo, attualmente guadagnano 1,7 per cento sovraperformando il mercato del 1 per cento.